XiaoMi-AI文件搜索系统

World File Search System定性信息

使用定性信息:印度尼西亚的废物管理实践方法

抽象的循环供应chainmanagement(CSCM)ISAPROMISINGWOWAYTOACHIVEECONEMICANDENVI-ENVI-RONMENTAL-EDERMENTALISION并解决废物问题。但是,开发完全循环的供应链系统是昂贵且耗时的,尤其是对于中小型企业(SME)。中小企业需要通过实施废物管理实践来实现更好的CSCM。这项研究的目的是(1)批判性地验证中小型企业CSCM的层次结构; (2)确定属性之间的因果关系; (3)确定印度尼西亚中小企业改善的实际属性。一种由模糊Delphi方法(FDM),最佳方法(BWM)和模糊决策试验和评估实验室(FDEMATEL)组成的方法旨在实现这项研究的目标。结果显示了CSCM实现中的层次结构,该结构通过绩效提高而受益。废物管理实践和循环产品设计是因果方面;特别是,废物管理实践支持中小型企业,以替代CSCM。在印度尼西亚为CSCM提供实用见解的标准是生态设计,可持续的产品设计,绿色技术,废物处理能力以及为环境设计。

法律援助队伍规划与发展战略及实施计划

这些收集过程的数据集有其自身独特的限制和数据免责声明。这些收集过程的参与率(以及法律援助部门不同部分的代表性)各不相同。定量和定性数据收集过程的数据集证实了与法律援助部门第一轮磋商中提出的极少数定性问题。在某些情况下,定量和定性数据与该部门提供的初始定性信息相矛盾。对数据集的后续分析还发现了完整性和准确性问题。

理事会计划 2023-28

然后,我们根据理事会优先事项设定目标并评估我们的绩效,评估方式包括使用大量信息,包括定量信息(通过数字评估绩效)和定性信息(通过反馈、咨询结果等评估绩效)。我们的一些目标是制定计划以实现长期目标。这些计划将在一年内制定,并作为我们总览和审查委员会未来工作计划的一部分进行考虑,这些计划本身将带来长期承诺和行动。

年度采购报告 2023 年 4 月 1 日至 2024 年 3 月 31 日

3.1 下列章节提供了法定报告所需的定量细节,并在适当的情况下提供了补充内容的额外叙述和定性信息。还有一些额外的章节用于报告《采购和商业战略》中规定的法夫议会政策承诺。附录 2 - 承诺和行动更新中提供了一些额外的定性内容。如果需要详细阐述以履行法定义务,则这些内容已作为附录提供给主报告。

哈尼亚地中海农学研究所

第 4 单元 – 遥感 本课程研究电磁辐射及其与地球表面和大气的相互作用、基本辐射传输理论以及被动(即航空摄影、机载和星载扫描仪数据)和主动(即激光雷达和 SAR 图像)成像系统的性能。本课程还侧重于航空照片解释、数字图像处理和各种卫星和机载遥感技术(包括干涉合成孔径雷达、高光谱和热红外成像)。重点是从遥感数据中提取定量和定性信息、遥感和 GIS 技术的集成以及遥感的操作方面。

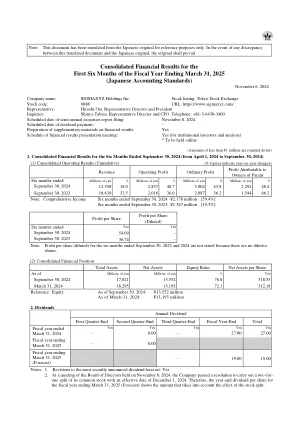

截至 2025 年 3 月 31 日的财政年度前六个月的综合财务业绩

1. 半年度财务业绩的定性信息 2 (1)经营成果的说明 2 (2)财务状况的说明 2 (3)合并收益预测和其他前瞻性陈述的说明 3 2. 半年度合并财务报表及重要说明 4 (1)半年度合并资产负债表 4 (2)半年度合并损益表及综合损益表 5 (半年度合并损益表) 5 (半年度合并综合损益表) 6 (3)半年度合并现金流量表 7 (4)半年度合并财务报表附注 8 (关于持续经营假设的附注) 8 (关于股东权益金额重大变动的附注) 8 (会计政策变更) 8 (合并利润表附注)半年度合并现金流量表)8(分部信息等附注)9

经济学和现代经济史学家

摘要:我反思了现代经济史在经济学中的作用。我记录了过去几十年来,五大经济学期刊中有关经济史的论文比例大幅增加。我讨论了过去的研究如何为检验经济理论、改进经济政策、理解经济机制和回答重大经济问题提供了基础,从而为经济学做出了贡献。经济史专业的应届毕业生似乎与经济学就业市场上其他经济学家的前景大致相同。我推测,高质量微观历史数据的可用性增加、数字化数据成本的下降以及使用计算密集型方法将大规模定性信息转换为定量数据可能会如何改变未来的经济史。

任命Daniele Tonella为首席技术官和管理委员会银行业务

根据CRR II和CRD V.的“额外支柱III报告”准备支柱III报告,其中包含有关监管资本要求的披露,信贷风险,包括交易交易信贷风险,证券化和其他非信贷义务资产(ONCOA),市场风险,流动性风险,流动性风险,合规风险和合规风险。此外,该报告还讨论了监管暴露和风险加权资产。为了遵守CRR II披露要求,本报告中使用了EBA开发的有关公共披露的技术标准(ITS)的模板。定性信息(模板)包括在年度报告中。因此,应与年度报告的风险管理部分一起阅读本报告。

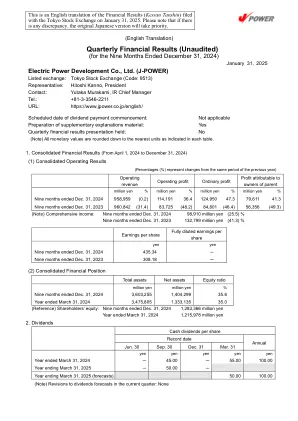

季度财务结果(未经审计)

公司已修订了截至2025年3月31日截至2024年3月31日的年度的收益预测。有关绩效预测的事项,请参阅今天(2025年1月31日)的公告,标题为“关于对收益预测的修订通知”和第三季度财务摘要报告(附加文件)的第4页,“有关合并收益预测的定性信息)。收益预测是根据预测当前的可用信息进行的前瞻性陈述,并包含不确定的元素。因此,由于业务绩效和其他因素的变化,实际收入可能与预测数字有所不同。补充说明材料可在我们的网站https://www.jpower.co.jp/english/下在投资者关系部分下找到。