XiaoMi-AI文件搜索系统

World File Search System富国

经验丰富的信用风险转移信托,系列2024-1投资者...

本演讲中包含的信息(“信息”)由花旗集团全球市场公司之一(“花旗集团”),野村证券国际公司(“野村”),R。Seelaus&Co.,LLC(“ R.seelaus”)和富国银行证券公司(“富国银行”)(每个都是“经销商”,共同是“经销商”),并且是初步的,并且有可能更改。该信息不包括与此交易的抵押贷款人口有关的所有信息(“抵押贷款池”),或该抵押贷款(“证书”)发行和抵押的证券。因此,信息可能无法反映证券的所有结构特征的影响。可能会不时修改信息基础的假设,包括抵押池的结构和组成,以反映改变的情况。本文档可能会被修改,取代或取代后续的术语表,“路演”材料和/或更新的池信息,并将被适用的提供循环(“供应循环”)或私人位置备忘录(“私人位置备忘录”(“私人位置备忘录”)所取代。任何证券的发行都将仅根据提供的循环或私人安置备忘录中规定的条款和条件进行。如果本演示文稿中包含的信息与发行循环和/或私人位置备忘录之间的任何不一致之处,则应将提供循环和/或私人安置备忘录发行以取代本演讲。建议购买者审查与本沟通中讨论的证券有关的最终提供的通告或最终私人安置备忘录。最终提供的循环或最终私人安置备忘录将包含截至其出版日期的最新数据,并且发布后可能不再完整或最新。可以通过致电1-800-831-9146从联合书记花旗集团获得最终产品或最终的私人安置备忘录。

致我们合同方的重大通知

2021 年 4 月 21 日 回复:ENERGY TRANSFER LP 银行账户详细信息和验证 致相关人员: 根据您的要求,请允许此信函确认上述客户是 Wells Fargo Bank, N.A. 的客户。需要按照以下说明通过 ACH 和电汇付款。银行名称:Wells Fargo Bank, N.A.(旧金山) 420 Montgomery San Francisco, CA 94104 电汇 ABA 号码121000248 ACH ABA 号码121000248 帐号:200003-2612121 SWIFT:WFBIUS6S 银行联系人:Huong Lee 713-319-1038 我希望这能达到预期目的。如果需要更多信息,请随时直接与我联系。诚挚的,Huong Lee,CTP 高级关系助理副总裁 富国银行企业与投资银行

PPHA 35550 经济发展与政策 2024 年秋季

本课程将向学生介绍发展经济学的主要概念,例如现代增长理论及其与低收入国家的相关性,以及该领域政策和研究的主要主题。在课程的第一部分,我们将集中讨论发展事实、经济学领域强调的富国和穷国之间增长和收入水平差异的主要解释以及贫困的概念和衡量标准。在课程的第二部分,我们将研究经济发展的微观经济基础。我们将集中讨论生育率、营养和健康、教育、劳动力市场、家庭内部资源和基础设施分配及其相互关系等主题。我们将广泛使用来自发展中经济体的实证证据,特别关注所使用的方法。

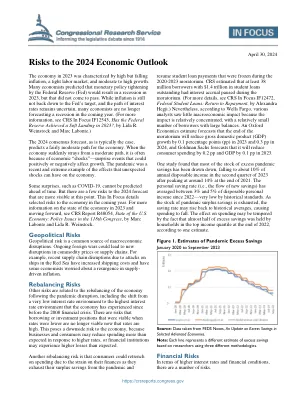

2024 年经济前景面临的风险

恢复在 2020-2023 年暂停期间冻结的学生贷款支付。CRS 估计,在暂停期间,至少有 3800 万名欠款人 (1.4 万亿美元) 的学生贷款暂停计息。 (有关更多详细信息,请参阅 Alexandra Hegji 撰写的 CRS In Focus IF12472《联邦学生贷款:恢复还款》)。尽管如此,据富国银行称,各位分析师认为宏观经济影响不大,因为影响相对集中,且借款人数量相对较少,且余额较大。牛津经济研究院估计,暂停期结束将导致 2023 年的国内生产总值 (GDP) 增长下降 0.1 个百分点,2024 年下降 0.3 个百分点,高盛预测,这将导致 2023 年的消费者支出下降 0.2 个百分点,GDP 下降 0.1 个百分点。

美国经济展望:2019 年回顾和 2020 年初发展

根据市场预测,美国上半年经济衰退目前已成为基本预测。催化剂包括新冠疫情危机、全球油价暴跌和股市剧烈波动。然而,随着对疫情影响的新估计以及政府行动进一步限制人口流动和经济活动,前景仍然高度不确定且不断变化。截至 3 月 31 日,市场预测者平均预计第一季度经济将下降 2%,第二季度经济将下降 18%(表 1)。第一季度预期 GDP 降幅从 -10%(摩根大通)到 +1.2%(富国银行)。第二季度,降幅从 -27%(道明银行金融集团)到 -12%(美国银行/美林和凯投宏观)。目前,尽管大多数预测者预计第三季度经济将出现反弹,原因是财政刺激措施提供了支持,并且假设新冠感染将在夏季前达到顶峰,但前景极其不确定。

Redalyc.新冠疫情后国家经济发展战略

澳大利亚科学家W. McKibbin和R. Fernando(2020)制定了全球大流行的七种发展情景,并在此基础上利用数学建模估算了COVID-19的经济后果。该研究采用了20个国家的数据,通过估算能源、农业、制造业和服务业等六大经济部门的损失,确定了这些国家因大流行而遭受的经济损失。在构建的模型基础上,确定了大流行对主要行业劳动力供给、企业成本、总消费、治理支出和实际GDP的影响。作者认为,到2020年底,奥地利GDP最有可能下降-4.6%,美国GDP下降-4.8%。科学家认为,当今世界经济的主要驱动力是对穷国和富国医疗保健的投资。

摩根大通美国大型股领先者战略

季度回顾 • 截至 2024 年 12 月 31 日的季度,摩根大通美国大盘股领先策略表现不及基准标准普尔 500 指数。 • 在非必需消费品领域,我们对特斯拉的减持影响了本季度的业绩。在成本降低和生产效率提高的推动下,该公司报告了稳健的收益,毛利率和盈利能力都有所改善。值得注意的是,特斯拉在其 Cybertruck 部门实现了盈利,并宣布了推出一款新的平价车型的计划。该公司推动对无人监管的全自动驾驶汽车进行国家监管,以及 2024 年美国总统大选对监管前景的影响进一步影响了股价表现。 • 在信息技术领域,我们对博通的减持影响了本季度的业绩。博通的股票表现经历了显着增长,这得益于收入和利润大幅增长的变革之年。收购 VMware 和人工智能 (AI) 收入的强劲增长促成了这一增长。公司报告称,其关键财务指标(包括毛利率和自由现金流)同比和环比均有强劲改善。• 在非必需消费品领域,我们增持了 Booking Holdings 的股票,促进了本季度的业绩。得益于超出指引和普遍预期的强劲财务业绩,Booking Holdings 的股票表现显著提升。公司报告称,客房夜数、总预订量和收入均显著增长,营销效率和运营杠杆也有所提高。公司的战略举措,包括人工智能和 Connected Trip Vision 方面的进步,促进了其强劲的业绩。• 在金融领域,我们增持了富国银行的股票,促进了本季度的业绩。由于投资者对放松管制和可能取消资产上限的乐观情绪,富国银行的股票表现有所改善。公司报告称,净收入和每股收益较上一季度增加,费用收入增长抵消了净利息收入的阻力。