XiaoMi-AI文件搜索系统

World File Search System平均水平

“无补贴”下的边际削减和市场失灵......

雄心勃勃的电力脱碳计划将需要非常高水平的可变可再生电力 (VRE) 发电,特别是来自陆上和海上风电和太阳能光伏发电。幸运的是,即使在正常市场条件下,VRE 的成本现在也与传统发电具有竞争力(至少在合适的碳价下)——而 2022 年的能源危机极大地强调了这一成本优势。这为“无补贴”VRE 进入提供了诱人的前景,尽管有完善的市场设计原则来提供合适的长期合同以降低风险,从而降低融资成本。此类合同很可能比预期的未来批发价格便宜,但即使如此,对大多数开发商来说仍然具有吸引力。其他 VRE 可能仍会选择以商人身份进入(Gohdes 等人,2022 年;Flottmann 等人,2022 年)。在 Gönül 等人调查的 18 个国家中,16 个国家的 2013-17 年陆上风电平均容量系数低于 30%。 (印刷中),其中英国为 25%,世界平均水平为 23%。海上风电的容量系数较高,2010-21 年世界平均水平为 40%(Fernández,2023 年),2017-22 年英国平均水平也是如此。2017-2021 年英国所有风电的平均容量系数为 32%,2009-21 年陆上风电的平均容量系数为 26.4%(DUKES,2022 年,表 6.3)。英国太阳能光伏发电的平均容量系数为 10.8%(2014-21 年),而全球平均水平一直在上升,因为光伏发电越来越多地位于低纬度地区,

2021 年美国水电市场报告更新

• 水力涡轮机和涡轮机部件是唯一可以从 USITC 数据中追踪国际交易的水电设备部件。• 2020 年出口总额约为 4000 万美元,比 2019 年增长 14%,但比 2010-2020 年的平均水平低约 36%。• 2020 年进口总额(4390 万美元)比上一年下降 3.5%,比 2010-2020 年的平均水平低 29%。• 2020 年美国对加拿大和墨西哥的出口是近十年来的最低水平,但对印度尼西亚和巴布亚新几内亚等一些“其他亚洲”国家的出口最高。• 加拿大继续是美国涡轮机和涡轮机部件的重要出口国(2020 年占 29%),其次是巴西和几个欧洲国家。

欧洲委员会布鲁塞尔,4.2.2025 SWD(...

俄罗斯。它是波罗的海三个国家中最大的。它拥有286万居民,密度比欧盟平均水平低45个居民。立陶宛的大陆气候中等,寒冷的冬季和夏天。立陶宛的96公里海岸具有独特而脆弱的景观,拥有丰富的自然资源。地面保护区的份额占国家领土的17%,远低于欧盟平均水平。立陶宛的农业部门的特征是生产条件相对有利。可以预见的是,立陶宛有机农业的地区将增加一半,到2028年达到近13%。生活在农村地区的人口份额(56.2%)是欧盟最高的人口之一。大约有45%的国家用于农业,其余的是森林。

生产率增长在2024年底 - Net

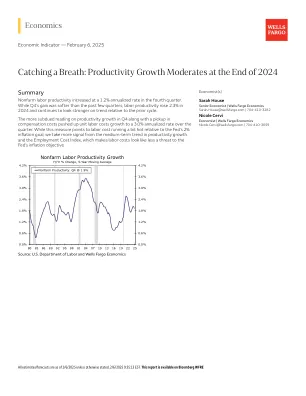

2024年的出色表现有助于提高生产率的增长,更接近其历史(第二次世界大战后)的平均水平。在当前的商业周期(2019- 2024年)中,非农业劳动生产率的增长平均每年1.8%,比以前的周期(2007- 2019年)平均1.5%的步伐高了几分,而远离经济长期的长期平均水平为2.1%。最近的强度可能反映出大流行前贫血生长后的赶上(图表)。的生产率明显平淡无奇,因为低迷的资本投资沮丧,并压制了劳动力市场的活力。自大流行以来,劳动力市场的正常化,加上远程工作和避免劳动力技术的投资的盛行,近年来似乎提高了生产率增长的运行速度。

2024-Policy-brief-novel-foods.pdf div>

菲律宾在耕种或可耕地的地区降低的区域中极易受到越来越多的气候和人口越来越多的攻击,这可能会极大地影响国家粮食安全。到2055年,该国的人口预计将达到1.3867亿(菲律宾统计局,2024年)。截至2023年,菲律宾人中有44.7%的人患有中度到重度的食物和营养不安全感,五岁以下的儿童中有28.8%的遭受的痛苦分别高于世界平均水平29.5%和22.3%。还报道说,菲律宾人的购买力均衡(PPP)可提供健康饮食,高于世界平均水平,2021年每人4.364 PPP。食品和农业组织(FAO)还估计,截至2021年,有8430万菲律宾人无法负担健康的饮食。

爱尔兰房地产市场的经济政策问题

爱尔兰的住房体系在许多方面都不同于其他欧洲市场。爱尔兰的住房自有率已从 1991 年的历史最高水平 79% 下降到最近一次人口普查中的 66%,目前几乎与欧洲平均水平持平。然而,爱尔兰住房体系的某些特点与欧洲许多其他市场不同。例如,爱尔兰的公寓家庭比例是欧洲国家中最低的。3 此外,爱尔兰是欧洲每户家庭人数最多的国家之一。这在一定程度上反映了爱尔兰有孩子的家庭比例很高,但也部分解释了长期以来住房供应相对于基本需求的紧缩。爱尔兰社会住房在总住房存量中的估计份额高于欧洲和经合组织的平均水平。4

为什么欧盟成员国必须雄心勃勃...

除了指定适用于2023年的极限值外,路线图还详细介绍了通过每两年逐渐拧紧的限制值降低限制值的潜在途径,从2023年开始,一直持续到2029年。设定了这种逐渐收紧的目标,其目的是,到2025年,新结构的1/3应该比目前的平均水平更好,到2027年,9/10的性能应比2029年的当前平均水平更好。还表明,参与政党应设定特定的限制价值。关于修订限值的第一次谈判定于2023年末,随后在2025年末和2027年进行谈判。通过这种方法,路线图指示了未来需求的轨迹,从而使施工价值链能够更好地为即将到来的需求做准备。

免疫接种服务提供商电话 2024 年 4 月 - Oklahoma.gov

2023 年的疫苗接种率为 70.4%,比全国平均水平(81.5%)低 11 个百分点。成人 2+ 剂新冠疫苗接种率为 57.6%。