XiaoMi-AI文件搜索系统

World File Search System年增长率

人工智能 (AI) 助力药物研发:最新进展

• 2023 年全球人工智能市场规模为 940 亿美元,预计 2022 年至 2030 年的复合年增长率 (CAGR) 将达到 38.1%。 • 事实证明,人工智能是即将到来的数字时代的重要革命性元素。 • 亚马逊公司、谷歌公司、苹果公司、Facebook、国际商业机器公司和微软等科技巨头正在大力投资人工智能的研究和开发。

新闻稿

在 2024 年至 2026 年期间,Antares Vision Group 预计,按可比基础计算的综合收入(即在范围和比较数据中包括截至 2023 年完成的收购)将以 +4/6% 的平均复合年增长率 (CAGR) 增长,与集团经营所在市场的预期发展保持一致。至于集团的盈利能力,到 2026 年底,管理层预计调整后的 EBITDA 利润率将在 17.5% 至 19.5% 之间,2024 年将为 11.5%/14%,而 2023 年为 6.2%。因此,通过充分利用运营杠杆,得益于谨慎的成本控制,调整后的 EBITDA 预计将以 47% 至 55% 之间的平均复合年增长率 (CAGR) 增长。在该计划实施期间,预计每年资本支出为 1500/1700 万欧元,而 2023 年的投资额为 2580 万欧元。最后,到 2026 年,集团预计净债务/EBITDA 比率将低于 1.7 倍,而 2023 年底为 7.8 倍。更具体地说,管理层估计,到 2024 年底,这一比率可能在 4.1 倍至 3.3 倍之间。与投资者和分析师的会议

美国制造业统计年度报告:2022 年

本报告对美国制造业进行了统计回顾。美国制造业需要考虑的方面包括:(1) 美国产业与其他国家相比如何,(2) 国内产业趋势,以及 (3) 与其他国家的产业趋势相比。美国仍然是一个制造业大国,然而,其他国家正在迅速崛起。美国制造业受到 2019 年冠状病毒病 (COVID-19) 大流行的严重影响。尽管美国制造业在许多方面表现良好,但仍有机会提高竞争力。这将需要战略性地配置资源,以确保美国投资获得最高的回报。竞争力 – 制造业规模:根据 BEA 数据,2020 年,美国制造业的增加值为 2.3 万亿美元(2012 年链式美元),占 GDP 的 12.0%。直接和间接(即从其他行业购买)制造业占 GDP 的 24.1%。根据联合国统计司的数据,中国是最大的制造业国家,占全球制造业增加值的 30.1%,美国是第二大制造业国家,占 16.6%。在十大制造业国家中,美国的人均制造业增加值排名第四(见图 2.4),在所有国家中,美国最近的排名是第 13 位,如图 2.5 所示。在总共 16 个制造业行业中,美国在 7 个行业中排名第一,而中国在其他行业中排名第一,如图 2.6 所示。竞争力——制造业增长:1995 年至 2020 年(即 25 年增长)美国复合实际(即控制通胀)年增长率为 2.0%,这使美国低于第 50 个百分位。2015 年至 2020 年(即 5 年增长)美国的复合年增长率为 1.2%。这使得美国略低于 50 百分位,但高于加拿大和德国等国家。竞争力 – 生产率:如图 4.9 所示,2019 年至 2020 年,制造业劳动生产率略有提高。五年复合年增长率为 -0.6%。对于美国制造业,如图 4.10 所示,从 2019 年到 2020 年,多要素生产率下降了 2.0%,5 年复合年增长率为 -0.4%。与其他国家相比,美国的生产率相对较高。如图 4.11 所示,根据使用的标准,在 133 个国家/地区的每小时产出中,美国排名第七或第九,具体取决于所使用的衡量标准(使用来自经济咨商会的数据)。近年来,许多国家的生产率增长为负值或已进入平台期,美国似乎也遵循这种缓慢增长模式。关于生产率放缓的原因有很多种,例如人口老龄化、不平等或其他因素。许多解释都归咎于资本投资水平低。值得注意的是,生产力很难衡量,更难在各国之间进行比较。此外,证据似乎不支持任何一种解释来解释为什么生产力似乎停滞不前。

美国光子学研发资金资助分析

2000 年至 2019 年间,全球研发支出从 7250 亿美元增至 2.419 万亿美元(以美元购买力平价计算),全球年增长率为 6.4%,而全球 GNP 增长率为 3.5%。全球研发支出的分布发生了根本性变化(见图 1)。与欧洲一样,北美(主要由美国主导)在 2000-2010 年期间的头十年全球竞争中的市场份额下降,从 2000 年的 40% 下降到 2010 年的 31%。然而,在过去十年中,欧洲和美国均未能重新获得任何“市场份额”,研发支出的年增长率都接近。它们对全球研发支出的贡献保持稳定,从全球支出的 23% 降至 22%(欧洲),从 31% 降至 29%(美国+加拿大)。同期,中国对全球研发支出的贡献从 2000 年的 329 亿美元(占全球研发支出的 4.5%)增加到 2019 年的 5257 亿美元(占支出的 21.7%)。这意味着过去二十年,中国研发支出每年增长 15.7%。然而,增长正在放缓(2000 年至 2010 年间增长超过 20%,第二个十年增长约 10%)(见表 1)。1

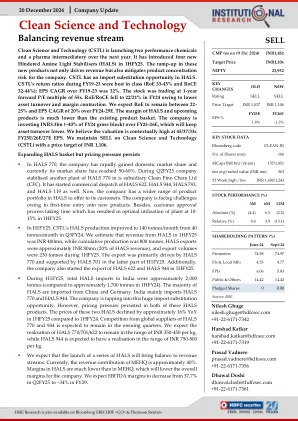

清洁科学技术

清洁科学技术(CSTL)在明年推出了两种性能化学品和一个制药中级。它在1HFY25中引入了四个新的阻碍胺光稳定器(HALS)。这些新产品的升级不仅可以驱动收入,还减轻了公司的产品集中风险。CSTL在HALS中具有进口替代机会。CSTL在FY19-23期间的回报率是最好的(ROE 33-45%,ROCE 32-44%); 195-23财年的EPS复合年增长率为32%。股票以55倍的1年前p/e倍数交易。ROE/ROCE由于资产流失和保证金收缩而在24财年下降到22/21%。我们预计ROE将保持22-25%,而EPS复合年增长率为20%,比24-29E。HALS和即将推出的产品的边缘远低于现有产品篮。该公司在25-26E上投资33亿印度卢比(约占24财年总额的40%),这将使资产营业额降低。我们认为,在45/37/33X FY25E/26E/27E EPS时,估值在上下文上是高度较高的。我们维持清洁科学技术(CSTL)的销售价为1,106印度卢比。

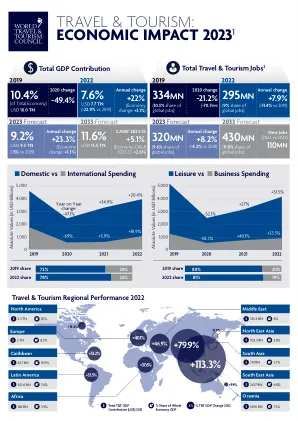

旅行与旅游业:2023 年经济影响1

1 该数据包括旅行和旅游业的直接、间接和诱发影响。资料来源:WTTC 和牛津经济研究院。所有值均按 2022 年不变价格和汇率计算。截至 2023 年 3 月报告 2 在实施就业支持计划的国家或地区,且国家统计机构仍将支持性就业记录为就业,则失业人数不包括那些已知的支持性就业。 3 CAGR:复合年增长率