XiaoMi-AI文件搜索系统

World File Search System应收

2020 年 2 月

EEE 固定资产(扣除客户资助资产、补助) 1,425,693,273 1,538,489,644 1,850,452,154 2,219,940,718 存货 56,217,783 70,000,000 70,000,000 70,000,000 应收账款减应付账款 (31,820,046) (61,820,046) (110,000,000) (130,000,000) 允许监管资产基础 (RAB) (E) 1,450,091,010 1,546,669,598 1,850,452,154 2,219,940,718

备忘录 5-005,第 1 页 THE CITADEL 军事学院...

本备忘录旨在制定一项政策和程序,西点军校(学院)财务部将据此处理拖欠的学生账户。学生账户拖欠余额是学院和大学面临的一个重大问题。应收账款必须谨慎管理,以确保高效、有效地收回学院所欠债务。

FMA-诉 CBL-Corporation-Ltd-in-liq-penalty。......

CBLC 6 Peter Harris 19 其他被告 24 监管概述 27 第二项诉讼原因:虚假或误导性陈述 – 2017 年 8 月 35 第六项诉讼原因:未披露 CBLI 需要大幅加强储备 – 2017 年 11 月 41 第八项诉讼原因:未立即披露 CBLC 需要增加 1 亿美元的储备 – 2018 年 1 月 46 第十项诉讼原因:未披露应收账款的影响 – 2017 年 10 月 55 第十四项诉讼原因:未立即披露应收账款注销 – 2017 年 12 月 62 第十八项诉讼原因:未披露中央银行条件 – 2017 年 7 月 68 第二十二项诉讼原因:未披露中央银行第三项指令 – 2018 年 1 月 78 CBLC 倒闭 87 违规声明 ............................................................................................................. 94

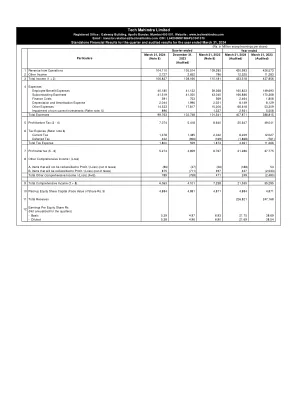

科技马恒达有限公司

调整: 折旧及摊销费用 8,149 8,129 坏账及预付款注销、呆账应收账款拨备/(撤回)/未开票收入及预付款(净额) 3,595 3,060 32 (20) 财务成本 2,464 1,808 亏损性合约拨备 6,887 - 未实现汇兑(收益)/损失(净额) (796) 1,653 以股份为基础的员工支付 668 677 出售子公司投资损失(净额) 89 653 非流动投资减值 2,931 5,508 利息收入 (1,171) (848) (263) (261) (6,096) (4,629) 按公平价值计入损益的投资收益(净额) (1,362) (944) 合同义务公允价值变动 (353) - 40,421 63,827 净变动: 应收贸易款及合同资产 8,614 (14,194) 其他金融资产及其他资产 239 (5,401) 应付贸易款 3,261 10,381 未赚取收入及递延收入 1,937 356 其他金融负债、其他负债及拨备 3,217 464 17,268 (8,394)

数字化 - 供应 - 链金融 - - 机会 - 毫无用处...

在技术进步和监管支持的帮助下,印度的SCF正在迅速发展。SCF包括各种金融工具和解决方案,例如保理,逆转处理,库存融资和贸易信贷。印度储备银行(RBI)是印度的金融监管机构,通过各种计划来促进SCF,其中之一是贸易应收销售折扣系统(TREDS)。TREDS平台通过促进贸易应收账款融资来帮助印度的MSME。到目前为止,印度储备银行已向三个实体批准了TREDS平台,即Axis Bank,位于Gurgaon的MYND Solutions以及投资管理公司和印度小型工业发展银行的联合竞标。5与MSME,银行和非银行金融公司(NBFC)一起在印度SCF生态系统中也起着至关重要的作用。银行和NBFCS提供了针对不同行业和业务规模的需求量身定制的广泛的SCF产品。这以及数字平台和金融科技解决方案的集成增强了SCF的效率和可访问性,这允许实时交易处理和改善风险管理。

截至 2024 年 12 月的财年第二季度综合财务业绩

流动资产 161,064 157,621 171,960 10,895 6.8 14,338 9.1 13,132 1,205 票据、应收账款及合同资产 64,677 60,432 62,298 (2,379) (3.7) 1,865 3.1 4,293 (2,428) 存货 75,341 71,909 74,729 (611) (0.8) 2,820 3.9 6,263 (3,444) 非流动资产 59,255 59,216 64,752 5,496 9.3 5,536 9.3 5,416 119

通过共享服务改善财务系统

1 GAO-l 0-808:先前迁移和现代化工作的经验为新方法提供了经验教训,2010 年 9 月 8 日。 2 在 2012 财年或更早开始实施的提案,或作为 M-10-26 流程的一部分由金融系统咨询委员会 (FSAB) 特别批准的提案,应继续执行其当前计划,但要确保其解决方案将来可以过渡到 SSP。OMB 将与各机构合作,监督和审查这些正在进行的项目,以确保这些系统继续为政府提供最佳价值。 3 “核心会计”包括核算、跟踪和控制联邦政府预算资金所需的基本功能。它包括与总帐、资金管理、成本管理、应付账款和应收账款相关的业务流程。 4 混合系统是一种信息系统,可以支持联邦政府或其组成部分的财务和非财务功能。以下是混合系统的示例:支付和发票系统、采购系统、应收账款系统、贷款系统、赠款系统、工资系统、预算制定系统、计费系统、财产管理系统、旅行系统或其他影响财务系统的任务运营系统。

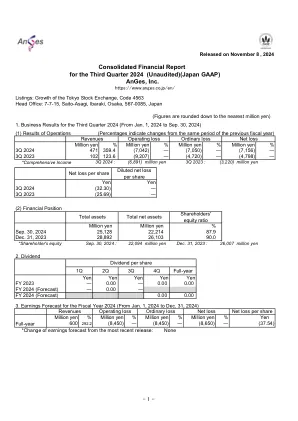

2024 年第三季度综合财务报告(...

2023 年 12 月 31 日 2024 年 9 月 30 日 资产 流动资产 现金及存款 4,160,424 2,916,414 应收账款-贸易 26,534 62,436 商品 - 192,213 制成品 97,655 - 原材料及供应品 1,468,481 1,103,575 预付款项 49,674 55,458 预付费用 85,906 78,081 应收消费税退税 - 135,328 其他 32,599 4,133 流动资产合计 5,921,276 4,547,641 非流动资产 物业、厂房及设备 建筑物 220,842 220,509 累计折旧(135,121) (140,160) 建筑物净值 85,721 80,349 工具、家具及固定装置 149,893 166,089 累计折旧 (80,224) (108,677) 工具、家具及固定装置净值 69,669 57,412 使用权资产 267,728 125,899 物业、厂房及设备合计 423,118 263,661 无形资产 商誉 21,746,086 19,553,055 无形资产合计 21,746,086 19,553,055 投资及其他资产 投资证券 355,545 363,694 租赁及保证金 102,056 97,553递延所得税资产 342,944 302,113 其他 1,509 1,088 投资及其他资产合计 802,055 764,450 非流动资产合计 22,971,260 20,581,167 资产总额 28,892,536 25,128,809