XiaoMi-AI文件搜索系统

World File Search System开支

2022 年财务业绩报告

员工成本 (10,322) (8,980) 研发成本 (2,592) (1,792) 专业费用 (2,983) (1,950) 销售及营销成本 (399) (249) 设施及办公成本 (385) (655) 其他行政开支 (2,361) (813) 行政开支 (19,042) (14,439)

NIDS 东亚战略评论 2022

随着中美、俄三国竞争的升级,“大国竞争”时代再度来临。大国竞争包括两个方面,一是围绕科技的综合国力竞争,二是地缘战略力量对比的竞争。与美国采取相同战略地位的日本是这两大国竞争的一方。后一种竞争的关键在于日本在防务上的投入程度。日本的防务开支长期保持在GDP的1%左右,实际约为5万亿日元。即便如此,日本的防务开支在2000年也占东亚地区防务开支总额的38%,尽管目前这一比例已降至17%。日本与东亚防务开支最大的国家中国的防务开支比在2000年接近1:1,到2020年则扩大到1:4.1。军事战略中所谓的“3:1法则”是指进攻方需要比防守方多3倍的兵力。在包括钓鱼岛在内的日本周边地区,中国不断加强单方面改变现状的企图,扩大军事活动,并不断加强军事活动。如果简单地将这一法则应用于日本和中国,日本的国防开支至少是中国的三分之一。考虑到目前日中比例和未来中国国防开支的增长,日本的国防开支可能会达到

西弗吉尼亚州卡诺瓦县巡回法院

涉及公司的争议。如果任何成员或成员们与公司之间或成员之间发生任何争议、诉讼、仲裁或其他争议,则在该争议中实质上胜诉的一方有权向对方追偿与该争议有关的所有费用和开支,包括所有律师费、会计师费、证人费和其他费用和开支。

32*8 & 24*16 LED 驱动芯片TM1681

TM1681 的系统时钟用来产生系统工作的时钟频率。LED 驱动时钟、系统时钟可以取自片内的 RC 振 荡器(256KHz)或者使用 S/W 设置由外部时钟输入。系统振荡器构造如图7 所示。当SYS DIS 命令被 执行时,系统时钟停止,LED 工作循环将被关闭(这条指令只能适用与片内 RC 振荡器)。一旦系统时 钟停止时,LED 显示为空白,时基也会丧失其功能。LED_OFF 命令用来关闭 LED 工作循环,LED 工作 循环被关闭之后,用 SYS DIS 命令节省电源开支,充当省电命令;如果是片外时钟源被选择的话,使 用 SYS DIS 命令不能够关闭振荡器以及执行省电模式。晶体振荡器可以通过OSC 管脚提供时钟频率, 在这种情况下,系统将不能进入省电模式。在系统上电时,TM1681 默认处在 SYS DIS 状态下。

2023 年招股说明书 | iShares 美国 ETF 信托

下表描述了您购买、持有和出售基金股份时将产生的费用和开支。iShares U.S. ETF Trust(“信托”)与 BlackRock Fund Advisors(“BFA”)之间的投资咨询协议(“投资咨询协议”)规定,BFA 将支付基金的所有运营费用,但以下费用除外:(i) 管理费、(ii) 利息费用、(iii) 税费、(iv) 与收购和处置投资组合证券、商品或其他金融工具以及执行投资组合交易相关的费用,包括经纪佣金、(v) 分销费用或开支,以及 (vi) 诉讼费用和任何其他费用。基金可能会产生“已获得的基金费用和开支”。已获得的基金费用和开支反映了基金因投资其他投资产品而间接产生的费用和开支的按比例份额。收购基金费用和支出的影响已计入基金的总回报中。收购基金费用和支出未计入基金招股说明书(“招股说明书”)财务要点部分中所示的费用与平均净资产比率的计算中。基金的投资顾问 BFA 已通过合同同意免除部分管理费,该部分管理费等于收购基金费用和支出(如有),这些费用归因于基金在 2024 年 2 月 29 日之前对 BFA 或其关联方发起的其他交易所交易产品(“ETP”)以及 BFA 或其关联方建议的其他基金的投资,但免除金额不得超过基金 0.25% 的管理费。只有在信托和 BFA 达成书面协议的情况下,合同豁免才可在 2024 年 2 月 29 日之前终止。

汉普顿路经济月刊

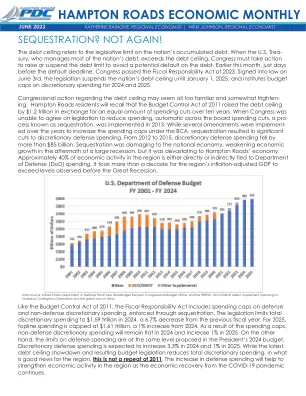

国会关于债务上限的行动似乎太熟悉了,甚至有点令人恐惧。汉普顿路居民会记得,2011 年的《预算控制法案》将债务上限提高了 1.2 万亿美元,以换取十年内等量的支出削减。当国会无法就削减开支的立法达成一致时,2013 年实施了自动全面削减开支的程序,即所谓的预算封存。虽然多年来实施了几项修正案来提高《预算控制法案》下的开支上限,但预算封存导致可自由支配的国防开支大幅削减。从 2012 年到 2015 年,可自由支配的国防开支下降了 850 多亿美元。预算封存对国民经济造成了损害,在经济大衰退之后削弱了经济增长,但对汉普顿路的经济而言,更是毁灭性的。该地区约 40% 的经济活动直接或间接与国防部 (DoD) 开支有关。该地区经通胀调整后的GDP花了十多年的时间才超过大衰退之前的水平。

NIDS 东亚战略评论 2022

随着中美、俄美竞争的升级,“大国竞争”时代再度来临。这种大国竞争包括两个方面。一是围绕科技的综合国力竞争,二是地缘战略力量对比的竞争。与美国采取相同战略地位的日本,是这两场大国竞争的参与者。后一场竞争的关键要素是日本对防务投入的力度。日本的防务开支长期保持不变,约为GDP的1%,即实际5万亿日元左右。即便如此,日本的防务开支在2000年也占东亚地区防务开支总额的38%,尽管目前已降至17%。2000年,日本与东亚防务开支最大的中国防务开支之比接近1:1。到2020年,这一比例已扩大到1:4.1。在军事战略上,所谓的3:1规则假定攻击者需要的兵力是防御者的三倍。在包括钓鱼岛在内的日本周边地区,中国持续并加强了单方面改变现状的尝试,并扩大和加强了军事活动。如果简单地将这一规则应用于日本和中国,日本的防务开支至少是中国的三分之一。考虑到目前日中比重及未来中国防务费增长,日本防务费规模可能在10万亿日元左右,以维持三分之一的水平。这样的防务费水平,必须考虑财政破产风险与威慑失效风险之间的平衡。美国是拜登政府上台,日本是岸田文雄政府接替菅义伟政府。拜登政府于2021年3月举行日美安全保障磋商委员会(2+2)会议,4月举行日美首脑会谈,为强化日美同盟铺平了道路。预计角色、任务和能力磋商的进展将加强切实的防务合作。

BRIDGECHAT

将实现财务目标视为锻炼计划,将预算视为营养指南。确定目标,然后制定计划实现目标。许多财务专家都认为,您的开支应包括 70% 或更少的生活开支、20% 或更少的债务以及至少 10% 的储蓄。跟踪开支,制定预算并坚持执行。启动应急基金,偿还债务,为退休储蓄,争取房屋所有权,投资教育,别忘了计划娱乐!

Q技术(集团)公司有限公司丘钛科技(...

二零二二年二零二二年二零二一年附注人民币千元人民币千元收益收益21 13,759,170 18,662,626销售成本(13,217,828)(16,900,644)(16,900,644)毛利541,3421,761,761,982其他收益3196,839 153,410其他收益196,839153,410 其他净收入╱(亏损(22,867)行政及其他经营开支(142,166)(161,452)研发开支(469,626)(642,267)(642,267)经营溢利203,5981,039,029融资成本4(a)(a)(a)(59,874)(59,874)(30,0,050) 5(a)63,146(94,451)年内溢利170,230862,846

2021财年年度报告

货品、产品及在制品变动 3,898 (3,422) (27,956) 所用原材料及消耗品 79,390 106,464 869,872 雇员福利开支 17, 22, 24 120,004 143,250 1,170,438 折旧及摊销 6, 7, 8, 24 36,336 43,019 351,491 分包成本 4,082 4,356 35,594 广告及促销开支 9,999 13,186 107,736 佣金开支 24 30,475 37,589 307,126 减值损失 9 8,166 1,078 8,810财务成本 7, 17, 25 2,010 1,664 13,595 应占联营公司亏损 10 369 45 364 外汇(收益)/损失净额 24 (330) (5,838) (47,700) 其他费用 6, 7, 8, 24 104,646 118,228 965,990 总费用 399,046 459,619 3,755,361 税前利润 159,218 210,706 1,721,596 所得税费用 11 33,997 45,384 370,814 持续经营年度利润 125,221 165,322 1,350,781年 125,221 165,322 1,350,781