XiaoMi-AI文件搜索系统

World File Search System总额

2024-2025 年西班牙经济和公共财政展望

国家核算数字。结果是将疫情后时期的累计 GDP 增长水平从 2.5% 提高到 3.6%。国内需求为修订后的数字贡献了 3.1 个百分点,而国外需求贡献了剩下的 0.5 个百分点。在国内需求方面,INE 将各组成部分的贡献上调。尽管如此,公共消费的贡献仍然非常显著(2.7 个百分点),而私人消费则要弱得多。然而,最值得注意的是,固定资本形成总额的贡献仍然是负数(即,这一组成部分仍低于 2019 年的水平),尽管总资本形成总额(包括库存)的贡献接近中性。至于外国部门,其贡献已被下调。然而,非旅游服务净出口的贡献仍然出人意料地强劲,为 1.4 个百分点,超过了旅游业的贡献,净贸易

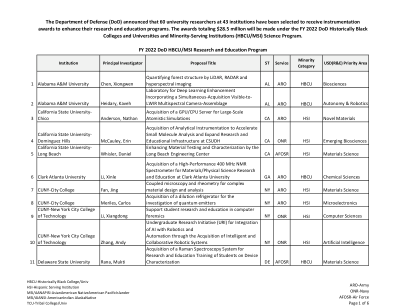

FY22 HBCU-MSI 奖项获奖者名单

美国国防部 (DoD) 宣布,来自 43 所机构的 60 名大学研究人员被选中获得仪器奖,以加强他们的研究和教育计划。总额为 2850 万美元的奖项将根据 2022 财年国防部历史性黑人计划颁发

欧洲促进保险 NV / SA

(单位:千欧元) 已赚保费,扣除再保险费用 (7 942) 47 431 净承保保费 (11 756) 60 996 毛承保保费 (GWP) 779 723 659 021 转出给再保险公司的保费 791 480 598 025 未赚保费准备金变动 3 814 (13 565) 总额 (89 258) (95 601) 再保险公司份额 93 072 82 036 技术投资收入 1 854 14 其他技术收入 827 - 已发生的索赔,扣除再保险费用 15 042 48 051 已支付净额 39 091 13 601 总额 178 580 128 689 再保险公司份额 139 489 115 088 索赔准备金变化,扣除再保险 (24 049) 34 450 总额 157 727 164 623 再保险公司份额 (181 775) (130 173) 技术成本,扣除再保险 24 919 33 397 净运营成本 24 479 31 355 收购成本 309 222 264 020 管理成本 24 701 14 804 从再保险公司收到的佣金 (309 445) (247 468) 其他技术成本,扣除再保险 441 2 042 平衡和灾难准备金变化,扣除再保险(177) (2 206)

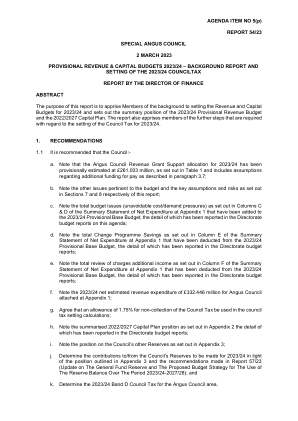

2023/24 年临时收入和资本预算 – 背景

c. 请注意,附录 1 净支出汇总表 C 和 D 栏列出的总预算问题(不可避免的成本/需求压力)已添加到 2023/24 年度临时基本预算中,其详情已在本议程的理事会预算报告中报告; d. 请注意,附录 1 净支出汇总表 E 栏列出的变更计划节约总额已从 2023/24 年度临时基本预算中扣除,其详情已在理事会预算报告中报告; e. 请注意,附录 1 净支出汇总表 F 栏列出的费用额外收入总额已从 2023/24 年度临时基本预算中扣除,其详情已在理事会预算报告中报告;

2022 年半年报告

期末总资产 33,689,078 30,253,979 11.35 28,132,254 客户贷款和垫款净额 19,694,042 18,170,492 8.38 16,231,369 总负债 31,007,226 27,639,857 12.18 25,742,901 客户存款 24,184,466 22,378,814 8.07 20,614,976 股东权益总额 2,681,852 2,614,122 2.59 2,389,353 归属于本行股东的股东权益总额 2,659,227 2,588,231 2.74 2,364,808 股本 250,011 250,011 - 250,011 经监管调整后的核心一级资本 1 2,547,752 2,475,462 2.92 2,261,449 经监管调整后的其他一级资本 1 100,070 100,066 - 100,068 经监管调整后的二级资本 1 765,458 676,754 13.11 471,164 经监管调整后的总资本 1 3,413,280 3,252,282 4.95 2,832,681 风险加权资产 1 19,010,888 18,215,893 4.36 16,604,591

2023 年年度报告

营业收入 377,289 482,064 560,118 554,552 609,015 毛利 167,533 221,532 245,944 238,746 293,109 营业利润(重述前几年) 96,501* 126,197* 124,656* 110,827* 160,074 税前利润 109,400 180,022 248,062 210,225 161,324 年度利润 95,888 160,125 227,810 188,709 118,048 公司股东应占利润93,310 159,847 224,822 188,243 115,216 年度综合收益总额 119,901 281,173 200,390 59,564 107,182 归属于本公司股东的综合收益总额 116,670 277,834 200,323 60,699 102,130 Non-IFRS 营业利润(已重述以前年度) 108,052* 143,241* 152,729* 143,203* 191,886 Non-IFRS 归属于本公司股东的利润 94,351 122,742 123,788 115,649 157,688

2023 年 8 月付款的现金瀑布机制报告

如表 3 所示,B 级人员实际分配的总收入为 343,502,058.96 加纳塞地,比 ECG 宣布的初始收入金额高出 10.47%。实际分配收入的增加归因于 B 级人员向部分受益人支付了过多款项。据观察,虽然部分成员的薪水过高,但其他成员的薪水却不足。从表 3 可以看出,VRA 和 PURC 分别少付了 13,987,798.53 加纳塞地和 6,143,293.57 加纳塞地。这使少付的款项总额达到 20,131,092.10 加纳塞地。另一方面,Bui Power、GNPC、GNGC 和 GRIDCo 分别多付了 329,442.74 加纳塞地、26,168,581.19 加纳塞地、3,732,991.38 加纳塞地和 22,458,935.75 加纳塞地,这使多付总额达到 52,689,951.06 加纳塞地。

货币供应量对经济的影响

GDP增长率 it = b 0 + b 1 货币供应增长率 it + b 2 货币供应增长率 it-1 + b 3 货币供应增长率 it-2 + β 4 GDP增长率 it-1 + β 5 实际利率 it + β 6 失业率 it + β 7 固定资本形成总额 it + β 8 外国直接投资 it + β 9 腐败程度 it + ε it (1) 该模型旨在确定货币供应增长率对GDP增长率的影响。货币供应增长率是主要的利率自变量。实际利率应该影响GDP增长率,因为如果实际利率下降,家庭和企业将投资更多,这将有助于经济增长,反之亦然。如果失业率低,工作的人就更多,总产出就会增加,反之亦然。固定资本形成总额包括土地改良;厂房、机械和设备采购;以及公路、铁路和建筑的建设

EBA MREL定量监测报告和影响... 公开听证会:关于RTS关于模型更改的咨询 模型风险的论文 fotios pasiouras 投资者在2023年春季银行运行期间对银行风险的关注 经常询问的问题 咨询文件 - 欧洲银行局 咨询文件 - 欧洲银行局 EBA关于绿色贷款和抵押贷款的报告 咨询文件 - 欧洲银行局 气候压力测试,银行贷款以及向碳中性经济的过渡∗

截至2022年5月,分别设定了超过自身基金要求的337个决议组或独立机构和157个非分辨率实体。根据当局向EBA报告的决定,到2022年5月底,保释金继续是最大银行的重要战略,总共占欧盟银行总资产总额的144个决定,占公益银行总额的43%和解决银行的43%。转让策略是146个机构的首选策略,这些策略代表欧盟银行业资产的3.5%(样本中的43%的分辨率银行),并且主要是分辨率组或规模相对有限的独立解决实体。最后,正如BRRD2所允许的那样,有47家银行具有清算策略,代表欧盟银行业资产的0.5%的银行设置为超过自己的资金。