XiaoMi-AI文件搜索系统

World File Search System报表

2024-25 年第一季度财政更新和经济报表

a 预算数字已重述,以反映 2023-24 年的实际结果和采用新的公私合作伙伴关系 (P3) 会计准则。实际数字已重述,以反映地方当局自给自足贷款活动资产的贷款增加了 19.84 亿美元,其他金融资产减少了相同金额。预算数字已重述,以反映财政计划直接借款净增加 36.83 亿美元,其他负债净减少相同金额,以将即将到期的债务的预融资重新归类为纳税人支持的债务而不是其他负债。b 2023-24 年,一般收入基金的盈余现金将根据可持续财政规划分配给债务偿还和阿尔伯塔基金

您必须为患者提供疫苗信息报表(viss) - 这是联邦法律!

加利福尼亚免疫登记处(CAIR2)是由授权医疗保健提供者,医院和公共卫生部门使用的安全,基于网络的系统,用于记录免疫接种并评估免疫记录。WIC,WIC,托儿,学校,寄养和CalWorks等计划也可以被授权查看他们所服务的孩子的免疫历史。报告自2023年1月以来的所有免疫接种,加利福尼亚AB 1797要求医疗保健提供者进行免疫和结核病测试以及患者的种族和种族和种族和种族,将其用于加利福尼亚免疫登记处(CAIR或健康的期货/骑行)。需求包括HPV疫苗的剂量和新建议的免疫,例如婴儿的RSV单克隆抗体以及老年人的RSV疫苗。使用您的独特提供者IIS ID,每个CAIR2政策,所有授权的加利福尼亚医疗保健提供者都必须在批准使用CAIR2后,使用自己的独特IIS ID(CAIR2 ORG代码)提交其免疫和结核病测试管理数据。在Alpine,Amador,Calaveras,Mariposa,Merced,San Joaquin,Stanislaus和Tuolumne县运营的提供商需要自己的健康期货/骑行ID。提供者绝不能使用其他IIS ID,甚至没有提供疫苗的当地卫生部门的IIS ID。准确报告免疫数据在促进公共卫生和确保我们社区的福祉方面起着至关重要的作用。保持免疫接种的精确和最新记录,可以有效地报告疫苗接种覆盖率,识别免疫率中的差距以及对潜在暴发的迅速反应。它还通过帮助避免不必要的射击和错过疫苗接种机会来改善患者护理。输入制造商加利福尼亚医疗保健提供者提供的确切疫苗数量是《国家疫苗儿童伤害法》和加利福尼亚健康与安全法规第120440(4)条,以记录其管理日期,制造商的日期,制造商的批号和批次数量。根据CAIR2策略,CAIR2用户必须输入制造商发出的确切数量,当将疫苗数量输入

2023 年年度报告

受托人净头寸报表.................... ... . . . . 26 受托人净头寸报表(按计划). . . . . . . . . . . . . . . . . . . 27 受托人净头寸变动报表(按计划). . . . . . . . . . . . . . . . . . . . . . ...

AFPS 表格 19 - GOV.UK

• 您有权在任何 12 个月内免费获得一份基本福利报表; • 免费报表仅提供当前日期的报表; • 如果您的养老金得到保留(即从 60 岁或 65 岁开始可领取)或如果我们在报表日期假设您已退休,您有权免费评估现金等价转移价值 (CETV)。如果您将养老金福利转移到另一项计划,CETV 是我们将支付给该计划的金额。您的律师将能够告诉您免费报表是否适合您的特定情况。如果不合适,则可以提供专为离婚/解除婚姻关系诉讼披露而设计的现金等价估值 (CEV),但这不是免费的,需要收费; • 如果您已经领取养老金或已完成足够的服务以有资格获得立即支付的养老金,如果我们在报表日期假设您已退休,您无法转移养老金,因此无法获得 CETV。相反,可以提供专门用于离婚/解除婚姻关系诉讼中披露的现金等价价值(CEV),但这不是免费的,需要收取费用(见下文)。

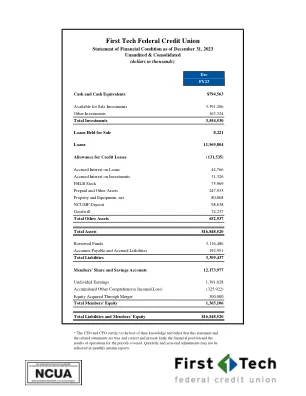

截至 2023 年 12 月 31 日止年度的财务信息报表

x 就管理层采用持续经营会计基础的恰当性得出结论,并根据获得的审计证据,确定是否存在与可能对合并实体持续经营能力产生重大疑问的事件或条件相关的重大不确定性。如果我们得出结论认为存在重大不确定性,则需要在我们的审计报告中提请注意合并财务报表中的相关披露,或者,如果此类披露不充分,则需要修改我们的意见。我们的结论是基于截至我们审计报告日期获得的审计证据。但是,未来事件或条件可能会导致合并实体不再持续经营。

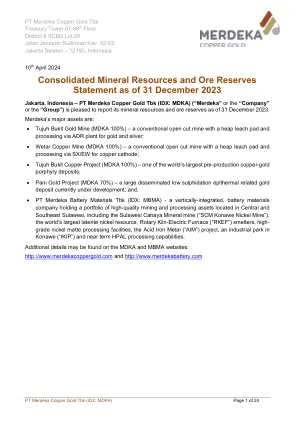

截至 2023 年 12 月 31 日的综合矿产资源和矿石储量报表

盎司) 作业 Tujuh Bukit 金矿 1 2.0 0.35 78.7 0.40 20.1 0.32 100.9 0.38 1,235 73.8 0.43 1,020 重晶石 2 0.5 1.61 0.02 1.55 0.08 1.81 0.6 1.63 30 0.6 1.64 31 重晶石 2 1.6 0.54 4.2 0.63 0.01 0.19 5.8 0.61 113 8.9 0.52 149 总计 作业 1,378 1,199 项目 Tujuh Bukit 铜项目 1 755.1 0.66 982.4 0.37 1,737.5 0.50 27,898 1,705.6 0.50 27,360 Pani 金矿项目 1 253.7 0.74 49.5 0.54 303.1 0.70 6,864 263.6 0.75 6,351 Wetar (AIM) 2 1.0 0.59 18.8 0.48 1.1 0.08 20.9 0.46 310 26.7 0.35 300 项目总数 35,072 34,011 黄金矿产资源总量(千盎司) 36,450 35,210

使用高级 Excel 进行财务建模和企业估值

• Power BI 桌面 • Power BI 服务 • Power BI 报表服务器 • Power BI 报表生成器 • Power BI 移动版

INOX 可再生解决方案有限公司

1. 我们已审阅 Inox Renewable Solutions Limited(“公司”)截至 2024 年 12 月 31 日的本季度和九个月的未经审计独立财务业绩报表(“报表”),该报表由公司根据印度证券交易委员会(SEBI)《上市义务和披露要求》条例 2015 年(经修订)第 52 条的要求提交。本报表由公司管理层负责,并已获董事会批准。我们的责任是根据我们的审阅结果就这些财务报表出具报告。 2. 我们根据印度特许会计师协会颁布的《审阅业务准则》(SRE)2410——“企业独立审计师对中期财务信息的审阅”对报表进行了审阅。该准则要求我们计划和执行审阅以获得对财务报表是否不存在重大错报的适度保证。审阅主要限于询问公司人员和对财务数据应用分析程序,因此提供的保证比审计少。我们没有进行审计,因此,我们不发表审计意见。3. 根据我们进行的上述审阅,我们没有发现任何事项使我们相信,根据适用会计准则和其他公认的会计惯例和政策编制的随附未经审计财务结果报表没有披露 SEBI(上市义务和披露要求)条例 2015 年第 52 条规定要求披露的信息,包括披露方式,或包含任何重大错报。