XiaoMi-AI文件搜索系统

World File Search System报表

通函 A-136

II.3.7.1. 引言................................................................................................................................................... 51 II.3.7.2. 说明性报表................................................................................................................................... 52 II.3.8. 财务报表附注......................................................................................................................................... 55 II.3.8.1. 附注 1:重大会计政策概要....................................................................................................................... 56 与资产负债表相关的附注披露.................................................................................................................................... 59 II.3.8.2. 附注 2:非实体资产.................................................................................................................................... 59 II.3.8.3. 附注 3:国库基金余额.................................................................................................................... 60 II.3.8.4. 附注 4:现金和其他货币资产............................................................................................................. 61 II.3.8.5.附注 5:投资净额 ................................................................................................................................................ 61 II.3.8.6. 附注 6:应收账款净额 ................................................................................................................................ 63 II.3.8.7. 附注 7:应收税款净额 ................................................................................................................................ 63 II.3.8.8. 附注 8:应收贷款净额和贷款担保负债 ............................................................................................. 64 II.3.8.9. 附注 9:存货和相关财产净额 ............................................................................................................. 74 II.3.8.10. 附注 10:财产、厂房和设备净额 ............................................................................................................. 74 II.3.8.11. 附注 11:管理 PP&E ............................................................................................................................. 75 II.3.8.12.附注 12:其他资产 ................................................................................................................................................ 75 II.3.8.13. 附注 13:预算资源未涵盖的负债 ................................................................................................................ 76 II.3.8.14. 附注 14:14A 联邦债务和应付利息以及 14B,债务 ...................................................................................... 78 II.3.8.15. 附注 15:联邦雇员和退伍军人福利应付款项 ...................................................................................................................... 79 II.3.8.16. 注释 16:环境和处置负债 ........................................................................................................................ 80 II.3.8.17. 注释 17:保险计划 ...................................................................................................................................... 81 II.3.8.18. 注释 18:其他负债 ...................................................................................................................................... 81 II.3.8.19. 注释 19:租赁 ...................................................................................................................................... 83 II.3.8.20. 注释 20:承诺和或有事项 ...................................................................................................................... 87 II.3.8.21. 注释 21:专项募集资金 ............................................................................................................................. 89 与净成本表相关的注释披露 ............................................................................................................................. 92 II.3.8.22. II.3.8.23. 附注 22:下属机构计划成本............................................................................................................... 92 II.3.8.23. 附注 23:外汇收入........................................................................................................................ 93 II.3.8.24. 附注 24:实体间成本....................................................................................................................... 93 与预算资源报表相关的附注披露......................................................................................................................... 9489 与净成本报表相关的附注披露.....................................................................................................................92 II.3.8.22. 附注 22:下属机构计划成本...............................................................................................................92 II.3.8.23. 附注 23:外汇收入.......................................................................................................................93 II.3.8.24. 附注 24:实体间成本.......................................................................................................................93 与预算资源报表相关的附注披露.........................................................................................................................9489 与净成本报表相关的附注披露.....................................................................................................................92 II.3.8.22. 附注 22:下属机构计划成本...............................................................................................................92 II.3.8.23. 附注 23:外汇收入.......................................................................................................................93 II.3.8.24. 附注 24:实体间成本.......................................................................................................................93 与预算资源报表相关的附注披露.........................................................................................................................94

摩根士丹利国家咨询529计划

意见 我们审计了摩根士丹利国家咨询 529 计划(“计划”)(北卡罗来纳州教育援助管理局的一项计划)截至 2024 年 6 月 30 日的受托人净头寸报表、截至该日年度的相关受托人净头寸变动表以及财务报表的相关附注,这些报表共同构成了目录中所列的计划的基本财务报表。 我们认为,上述随附的财务报表在所有重大方面按照美国公认会计原则公允地反映了计划截至 2024 年 6 月 30 日的受托人净头寸以及截至该日年度的受托人净头寸的各自变动。

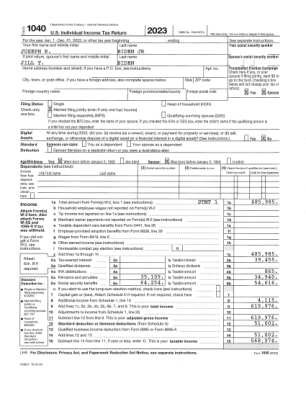

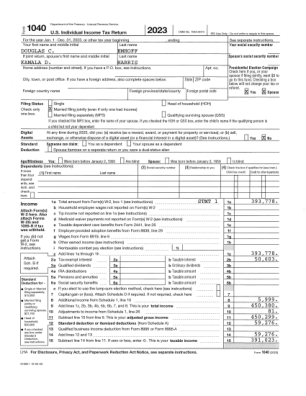

VP-2023-tax-returns-SIGNED-REDACTED.pdf

2024 年 4 月 15 日 — 根据伪证处罚规定,我声明我已检查过此纳税申报表及随附的附表和报表,并且据我所知和所信……

疫苗信息报表(viss)提供有关疫苗的知情同意,以了解有意义的有关疫苗的知情同意,您需要材料

•VIS是公众疫苗信息的重要来源。它们是用易于理解的语言编写的,以帮助疫苗接收(或其父母/看护者)更好地了解疫苗的风险和好处。•每个VIS都包括每种疫苗的收益和风险,并清楚概述了向疫苗不良事件报告系统(VAERS)报告的过程,并在必要时向国家疫苗伤害补偿计划(VICP)提出索赔。•联邦法律要求在管理每种疫苗之前向患者或父母/护理人员提供VIS。无论疫苗接收者的年龄如何,都必须给予它。•医疗保健提供者还必须在患者的病历或永久办公日志中记录特定信息,包括VIS的版本,VIS的日期,疫苗管理日期,管理疫苗的办公室地址和名称和标题以及管理疫苗的人的名称以及疫苗制造商和批次数量。谁写了vis?

S38 Consulting Ltd……收入保护领域的创新

传统的追偿审计既昂贵又耗时。在 S38,我们了解其影响和成本影响,这就是为什么我们推出了一个基于独特技术的系统来加速追偿过程、降低成本,并且我们相信,它可以让您控制整个过程。使用我们的软件合作伙伴 BK Data Ltd,他们开发了一个独特的系统来分析您的历史财务数据,使用超过一百个单独的查询来识别重复付款的每一种可能排列。这项服务与全面的供应商报表审查相辅相成,以便识别由于重复以外的任何原因而发生的多付款。我们的服务可以作为完全托管服务运行,或者我们可以为您提供软件,以便您的员工进行审查。无论您选择哪种服务,您都可以通过我们用户友好的基于云的控制面板完全控制和查看项目的每个阶段,只需按一下按钮即可获得实时报告。报表审计 主动持续审计供应商报表至关重要,但如今,这一点更加重要,因为供应商会迅速将信用额和超额付款注销到暂记账户,或将其分配给过期未结发票,或将其用于未赚取折扣或财务费用。这通常在 90 天内完成,尽管这些信用额理应退还给您的公司,但它们却永远消失了。更复杂的是,越来越多的供应商干脆不再发送显示未分配信用额的报表。您的应付账款部门可能只会检查与前 10% 的供应商有关的报表,而且只检查那些自愿发送的报表。您无法审计您没有或没有您应该知道的东西。我们在场外与您的员工进行最少的接触,进行持续的审计流程,以确保我们通过积极为您收集信用额和未分配现金来保护您公司的收入。您不仅会意识到您的底线有所提升,而且我们还将提供反馈和原因分析信息,以帮助最大限度地减少未来的错误。为了进一步帮助您,我们还可以在此服务中提供供应商数据库验证服务(需支付少量额外费用),以确保您保持供应商的最新联系方式和银行详细信息,并最大程度地降低风险。合同合规性详细审查所有重要的货物和/或服务供应合同/协议,以确保您支付的金额与您合同规定的金额完全一致,并且所有服务超额收费、遗漏的折扣、附加费和追溯回扣均已正确记账并计入您的底线,而不会丢失。