XiaoMi-AI文件搜索系统

World File Search System支出的

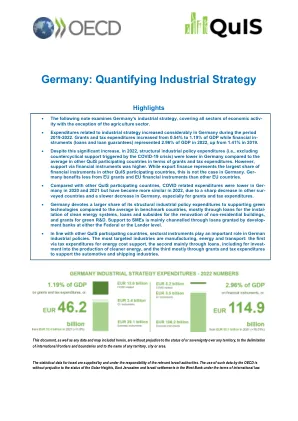

德国:量化工业战略

与构成基准的Quis数据库中的其他十个国家相比,该国注重跨德国的工业政策支出的分配。德国在工业政策上的支出与其他国家不同。在2022年,与基准相比,一方面,一方面的赠款和税收支出和面向出口的金融工具的较低。非出口商的金融工具(主要是贷款)的要高于其他国家。支出的差异主要由绿色支持高于基准,以赠款和税收支出的形式,尤其是金融工具的形式,尤其是贷款。部门工具在德国的政策组合中也发挥着重要作用。最有针对性的部门是制造,能源和运输。德国的技术重点比基准国家更强,尤其是对于主要通过研发赠款支持的绿色技术。中小企业得到了联邦或着陆级发展银行提供的贷款的强烈支持。相反,德国为投资提供的财务支持比基准提供的资金较少,并且专注于技能的工具较少。

欧盟的健康状况 - 马耳他

在过去的十年中,马耳他的卫生支出实际上以欧盟的最高速度增长。在2010 - 11年度,马耳他目前的健康支出的平均年增长率为5.4%;到2018 - 19年度,这已经上升至14.7%(在2019 - 20年降至7.6%)。 尽管如此,人均健康支出在2020年为3 055欧元,低于当年欧盟3 719欧元的平均水平(图8)。 在响应于1920年的大流行中,马耳他的健康总支出增加到2020年的GDP的10.7%(从2019年的9.1%增加),但这仍然略低于GDP的欧盟平均值的10.9%。 2020年的公共卫生资金份额为67%,而欧盟平均水平为81%。 大多数私人支出都是针对健康支出的形式,该支出在2020年为30%是欧盟最大的。在2010 - 11年度,马耳他目前的健康支出的平均年增长率为5.4%;到2018 - 19年度,这已经上升至14.7%(在2019 - 20年降至7.6%)。尽管如此,人均健康支出在2020年为3 055欧元,低于当年欧盟3 719欧元的平均水平(图8)。在响应于1920年的大流行中,马耳他的健康总支出增加到2020年的GDP的10.7%(从2019年的9.1%增加),但这仍然略低于GDP的欧盟平均值的10.9%。2020年的公共卫生资金份额为67%,而欧盟平均水平为81%。大多数私人支出都是针对健康支出的形式,该支出在2020年为30%是欧盟最大的。

ASCHA的摘要和分析艾伯塔省的2025年ASCHA省级预算成员为成员准备的2025年3月4日,收入和支出的总体背景ASCHA的摘要和分析艾伯塔省的2025年ASCHA省级预算成员为成员准备的2025年3月4日,收入和支出的总体背景

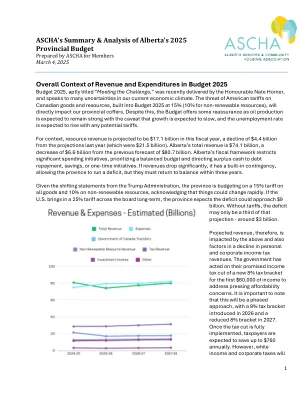

ASCHA对阿尔伯塔省2025年ASCHA为成员准备的省级预算的摘要和分析,2025年3月4日,预算2025年预算预算中的收入和支出的总体背景为2025年,标题为“满足挑战”,最近由Nate Horner尊敬的Nate Horner提供,并在我们目前的经济风险中表达了许多不陈述。美国对加拿大商品和资源的关税的威胁,载于2025年预算中的15%(不可再生资源为10%),将直接影响我们的省级库存。尽管如此,预计预计石油生产将保持强劲,预计增长会放缓,并且预计失业率将随着任何潜在的关税而提高,预计将保持强劲。对于上下文,在本财政年度,资源收入预计为171亿美元,去年的预测下降了44亿美元(215亿美元)。艾伯塔省的总收入为741亿美元,比以前的8007亿美元的预测减少了66亿美元。艾伯塔省的财政框架限制了重大的支出计划,优先考虑预算平衡,并将盈余现金指示偿还债务,储蓄或一次性计划。如果收入显着下降,它具有内置的意外情况,使该省能够赤字,但他们必须在三年内恢复平衡。鉴于特朗普政府的转移声明,该省对所有商品的关税15%,不可再生资源的预算为10%,并承认情况可能会迅速变化。如果美国长期征收25%的税率,则该省预计赤字可能接近90亿美元。没有关税,赤字可能仅是该预测的三分之一 - 约为30亿美元。预计的收入受到上述影响,也受到个人和公司所得税收入下降的因素的影响。政府已根据其承诺的新8%税率的承诺减税,首先是60,000美元的收入,以解决紧迫的负担能力问题。重要的是要注意,这将是一种分阶段的方法,在2026年引入了9%的税率,在2027年降低了8%的支架。一旦削减减税,预计纳税人每年节省高达760美元。但是,虽然收入和公司税将

TNB旨在扩大亚太地区的Re Portfolio

Mohd Zarihi表示,涉及资本支出的分配和对这一能源过渡的高度投资,TNB继续增加资本支出和投资,以确保电力基础设施为未来做好准备,并使该国能够与设定目标达到一致的能源可持续性。涉及资本支出的分配和对这一能源过渡的高度投资,TNB继续增加资本支出和投资,以确保电力基础设施为未来做好准备,并使该国能够与设定目标达到一致的能源可持续性。

预位(MTC IAF-PP)

数据将通过公司声明进行报告,伴随着年度进度报告,中期审查和最终报告。应通过研究合作协议(RCAS)而非服务协议(SAS)/合同来考虑导致研发行业支出的公司捐款。必须提交RCA,以验证已声明的IRS承诺。在临床试验协议(CTA)中发现的IRS捐款的可采性将逐案考虑。研发支出的站点必须在新加坡。公共部门的贡献(现金/工具)不包括IRS计算。

面部识别技术的建议

公共部门和私营部门之间的研发分解也有很大差异,无论是通过投资还是支出。应增加对整个经济开发总支出的不同组成部分的关注,应匹配更高的研发支出。这项总支出主要由商业支出,政府支出和高等教育支出组成。这些部门之间的支出分解在国家之间有所不同(图1)。但是,支出与投资不同 - 支出数据记录谁在花费资金,而不是这些资金是源于公共投资还是私人投资。例如,即使投资在公共预算上是经济上的投资,也将通过政府创新赠款作为业务支出进行研发。对研发投资的这些不同方面的细微努力以及它们的联系方式对于任何旨在增加其总支出的国家都很重要(图2)。任何用于增加研发总支出的路线图都必须包括对创新系统结构的考虑,以确保建立相互联系的网络企业家状态(Dibb 2018; Mazzucucato和Lazonick 2010)。

公共支出和经济工会

摘要我们在金融摩擦的主张中分析了财务融合的联盟中财政政策的行为。摩擦在投资回报与工会利率之间产生了楔子。这导致了超额支出的外部性。虽然支出的社会成本是投资回报,但政府主要关心他们面临的(沮丧)利率。换句话说,公共支出的拥挤影响部分被“出口”到联盟其他地区。我们认为,联盟可能很难通过设计财政规则来应对这种外部性,这些财政规则必然会受到中位国家的偏好而不是效率考虑因素的影响。我们还分析了这种超支的外部性以及工会有效地处理它的能力是如何在与世界其他地区进行财务融合时改变的。最后,我们通过对利率引入零下限来扩展模型,并表明,如果金融摩擦足够严重,则将工会推入流动性陷阱,并且支出外部性的方向被逆转。在这种时候,在正常时间期间适当的财政规则可能适得其反。

如何设计和实施现金余额计划

Ken Newhouse是Cuna Mutual Group的注册精算师服务总监。 他的主要责任涉及由信用合作社赞助的定义福利计划进行的年度估值工作证明。 Newhouse还监督了定义福利计划的福利计算和支出的处理。Ken Newhouse是Cuna Mutual Group的注册精算师服务总监。他的主要责任涉及由信用合作社赞助的定义福利计划进行的年度估值工作证明。Newhouse还监督了定义福利计划的福利计算和支出的处理。

绿色债券分配报告 - Allo Cation -2022

由联邦财政部主持的核心绿色债券小组从2021年联邦预算中选择了合格的支出,并与负责任的联邦政府合作。国际资本市场协会(ICMA)的绿色债券原则是选择合格支出的基础。9选择是根据当前可用的信息进行的,尤其是关于支出计划的目标。公开可用的现有联邦支出的文件。在2022年影响报告中将透明地提出10种可能的影响。根据绿色债券框架,相应发行后一到三年,影响报告通常可获得。

RCW 70A.555.090报告要求。 (1)到6月...

(b)一份摘要财务报表,记录了电池管理组织计划的融资以及对计划成本和支出的分析,包括对计划支出的分析,例如收集,运输,回收,回收,教育和行政上限。必须充分详细详细详细说明,以提供透明度,因为他们在华盛顿的活动中从生产者那里收集的资金用于华盛顿的计划实施。电池管理组织在多个州实施类似电池管理计划的组织可能会提交包括所有涵盖州在内的财务报表,只要该声明违反了与华盛顿有关的财务信息;