XiaoMi-AI文件搜索系统

World File Search System收购成本

儿童纽约州疫苗计划药房计费...

在通知Excellus BCB有关您的VFC入学状态并成功获得临时替代后,VFC Pharmacy应通过NCPDP D.0索赔提交,在NCPDP Field 409-D9(成分成本成本提交)中获得0.01美元的收购成本,以及任何适用的分配费用和任何适用的分配费用和管理费。除了这种修改之外,提交索赔都不会改变。如果提交了VFC流感疫苗接种索赔,以$ 0.00的收购成本提交,则将退还拒绝;然后,应将索赔重新提交为0.01美元的收购成本。NYS Medicaid托管护理计划,包括Excellus BCBS计划,不应按照VFC计划获得19岁以下的人的任何疫苗费用。向计划收取通过VFC可用疫苗费用的药房,需要收回付款。

该期间的半年财务报告...

由于合并总利润增加到$ 4,626,902的利润为4,626,902美元,而与上一期相比,由于已实现的黄金价格上涨至3,910美元/oz/oz的生产和新扩展的Westgold销售的成本,因此与上一期相比,与前期相比。这被一次性收购成本的$ 83,559,346所抵消(即印花税和交易成本)。由于这些一次性收购成本的结果,由于这些成本中的大多数是出于所得税目的,因此该集团将保持净税费职位。

fy24奖项摘要I_DRAFT

我们建议利用固态电子设备和数字信号处理的进步,以开发低成本,微型双极化多普勒天气雷达,以“社区规模”运行,这些雷达在本地和州紧急管理机构负担得起。系统将足够紧凑,可以安装在“开放式塔楼”上,包括市政水箱或无处不在的双向无线电通信塔。每个雷达将执行自己的本地前端数据处理和初步质量控制筛选,以删除地面混乱和其他干扰,并通过Internet或5G Mobile中继到NOAA。重要的是,这些雷达将补充Nexrad操作,填补近地面间隙,并以非常低的收购成本以非常低的收购成本,使局部快速响应对弹出式暴风雨。

4029.6表格CMS-2552-10 12-22 4029.5工作表D-6- ...

4029.6表格CMS-2552-10 12-22 4029.5工作表D-6-在工作表D-6上计算细胞治疗的习得成本,医院报告了同种异体HSCT的收购成本。工作表,对从2020年10月1日开始或之后开始的成本报告期有效,计算了与获得同种异体造血干细胞相关的住院常规,辅助和其他成本,以进行移植的同种异体造血干细胞,包括在受接受者或其他因素导致的情况下导致不合适的案件,以及其他因素而导致的审查成本。该法的第1886(d)(5)(m)节。同种异体造血干细胞移植的成本由IPP支付,而不包括在此工作表中。请参阅CMS Pub。100-04,第3章,§90.3.1和CMS Pub。 100-04,第4章,第231.11章,用于可能包含在同种异体HSCT收购成本中。 工作表D-6由以下部分组成:100-04,第3章,§90.3.1和CMS Pub。100-04,第4章,第231.11章,用于可能包含在同种异体HSCT收购成本中。 工作表D-6由以下部分组成:100-04,第4章,第231.11章,用于可能包含在同种异体HSCT收购成本中。工作表D-6由以下部分组成:

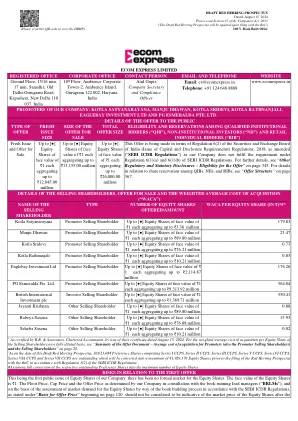

Ecom Express Limited注册办公室...

*由B.B.&Associates,特许会计师,通过2024年8月15日的证书。以完全稀释的基础上的销售股东平等份额的加权平均收购成本,请参阅“要约文件的摘要 - 促进者的平均收购成本(也是推动者出售股东)和销售股东”和第28页。^截至此红鲱鱼招股说明书的日期,有10,623,088份优先股包括I系列CCP,II系列CCP,III系列CCPS,系列VI CCPS,VI CCPS系列VI CCPS,通过CCPS和VII CCPS系列串联VII CCPS系列均可将其最高转化为81,92929,370 Eqection forder formation formation forkes forkects forkestion forkes forthers forkes force fors fore fors fors fore fors fore fors fore for 81,92,370 equeS组成的列表。根据SEBI ICDR法规的第5(2)条,ROC。#shessum将各个未偿还股份的全部转换为最大股票数量。

BPC 呼吁财政部修改 45X 指导方针,将关键矿产开采和收购成本纳入其中 2024 年 3 月 26 日 尊敬的珍妮特·耶伦

两党政策中心 (BPC) 提交了以下评论,以表达对美国财政部拟议的 45X 先进制造业生产税收抵免指南 i 的担忧,该指南破坏了税收抵免旨在加强国内关键矿产产能的目的。BPC 建议美国财政部对拟议规则进行修改,使其与国会的意图保持一致,并确保税收抵免能够适当激励对国内关键矿产项目的投资。特别是,这应该将与原材料开采或采购相关的成本纳入合格项目的“生产成本”定义中。这一变化将大幅增加美国关键矿产加工项目的税收抵免价值。目前的指导方针不包括采购原材料的成本,这相当于为制造衬衫提供税收抵免,同时忽略了采购生产衬衫所需的棉花的成本。这一指导方针的结果将是美国关键矿产部门的总体投资减少,使美国经济依赖中国占主导地位的关键矿产部门,从而严重影响美国的国家安全。矿物开采和收购成本需要纳入 45X

印度预算2024-亮点

提议修订《 IT法》第55(2)(AC)的解释第(a)条第(iii)条第(iii)条,以专门提供以作为首次公开发行的一部分出售的未列出股权股票的收购成本。在这种情况下,公平的市场价值应与2017-18财年的成本通货膨胀指数相同的比例为索引成本,该指数与第一年的成本通货膨胀指数相比,当时持有这样的未兑换股权或2001-02财年(以后的2001 - 02财年)。

IRM 能源有限公司企业识别号码

每股普通股的加权平均收购成本(以 ₹ 计) 不适用 与首次发行相关的风险 这是我们公司首次公开发行普通股,目前尚无正式的普通股市场。普通股的票面价值为每股 ₹ 10。底价、上限价格和发行价是由我们公司在与账簿管理人 (BRLMs) 协商后确定的,基于通过账簿管理流程对普通股的市场需求评估,如第 111 页“发行价格基础”中所述,符合 SEBI ICDR 规定,但不应视为普通股上市后的市场价格的指示性价格。我们无法保证普通股是否会活跃和/或持续交易,也无法保证上市后普通股的交易价格。