XiaoMi-AI文件搜索系统

World File Search System收购成本

Pub 100-04 Medicare索赔处理

A.背景:《 2020年进一步合并拨款法》第108条(Pub。L. 116‑94),规定,对于从2020年10月1日或之后开始的成本报告期限,与造血干细胞获取有关的成本,以同种异体造血干细胞移植的目的,未包括1886节(A Act)的“住院医院服务的运营成本”的定义。此外,《 2020年进一步合并拨款法》的第108条规定,在(d)款的医院(提供同种异体造血干细胞移植)的情况下,应以合理的成本基础向该医院支付造血干细胞的付款。这是与拥有批准的移植中心的医院相同的方式,因为其对42 CFR 412.113(d)下的固体器官的收购成本被偿还。

Birpi United International

120。委员会对减少收购成本和实际运营外国技术的成本的可能手段特别重要。这些可能性可能与通过贷款或援助向知识群体的财政援助有关,他们直接由其自己的政府直接提供给专有的供应商,例如,税收优惠或通过税收优惠或担保,或从国际财务资源中间接提供税收优惠。在公共领域中的创新或由公寓,半公共或非营利性机构的支持或在公共领域中开发或得到支持的情况下,提到了特殊的可能性。

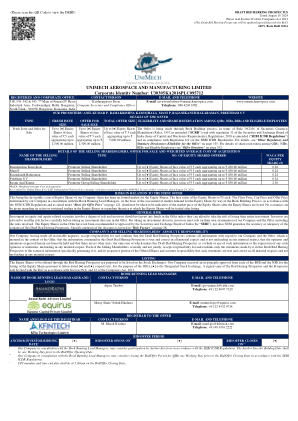

UNIMECH 航空航天制造有限公司

普通股 (₹) Ramakrishna Kamojhala 发起人 出售股东 最多 [●] 普通股,票面价值 ₹ 5,总计最多 ₹ 450.00 百万 0.24 Mani P 发起人 出售股东 最多 [●] 普通股,票面价值 ₹ 5,总计最多 ₹ 450.00 百万 0.24 Rajanikanth Balaraman 发起人 出售股东 最多 [●] 普通股,票面价值 ₹ 5,总计最多 ₹ 450.00 百万 0.24 Preetham S V 发起人 出售股东 最多 [●] 普通股,票面价值 ₹ 5,总计最多 ₹ 300.00 百万 0.24 Rasmi Anil Kumar 发起人 集团 出售股东 最多 [●]普通股,票面价值为 ₹ 5,总计高达 ₹ 850.00 百万 2.30 WACA:加权平均收购成本 经独立特许会计师事务所 Vishnu Daya & Co LLP 认证,公司注册号为 008456S,其证书日期为 2024 年 8 月 19 日。

Zinka Logistics Solutions Limited -DRHP

The Offer is being made pursuant to Regulation 6(2) of the Securities and Exchange Board of India (Issue of Capital and Disclosure Requirements) Regulations, 2018, as amended (“ SEBI ICDR Regulations ”) as our Company does not fulfil the requirements under Regulation 6(1)(a) of the SEBI ICDR Regulations of not more than 50% of the net tangible assets being held in monetary assets and Regulation 6(1)(b) of the SEBI ICDR的平均营业利润至少为1.50亿卢比的法规,在前三个财政年度以重述和合并的基础计算。有关更多详细信息,请参见第339页。有关在QIB,笔尖,肋骨和合格员工之间共享预订的详细信息(如下所述),请参见第360页的“要约结构”。销售股东的详细信息,销售要约和加权的平均收购成本

哈福德县教育委员会 设备登录和技术使用方向(Chromebook) 小学/中学:设备登录和技术使用方向(Windows设备) •您提供大学学分吗? EHS的GSIB程序...

•本合同的使用将为各个功能领域提供技术服务,以升级和维护HCP的基础架构,以支持当前和未来的技术需求。•Carroll County Public Network(CCPN)是由四(4)个机构组成的合作伙伴关系,他们认识到需要维持公共实体的高速数据基础设施和相关技术服务,同时使其他机构可用于帮助降低收购成本的其他机构可获得竞争性竞标协议。•本合同中包含的产品将用于升级和安装该地区各种学校建筑物的有线和无线网络安全组件。•本合同是无限期的交付/不确定数量(IDIQ)合同。•年总支出将取决于HCPS基础设施和资金可用性的需求,预计将超过100,000美元。•使用此合同进行的购买将在批准的预算限制范围内。

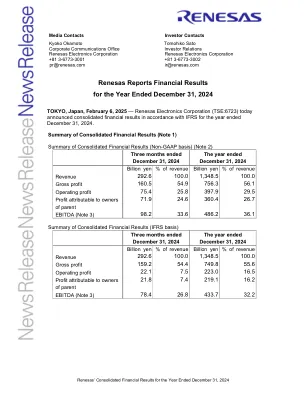

Renesas报告截至2024年12月31日的年度财务业绩

警告声明该集团将于2025年2月6日为机构投资者和分析师举行收益会议。小组计划在当天在小组网站上发布会议上提供的材料。关于Renesas电子公司(以下简称“公司”)及其合并子公司(以下简称“集团”)的陈述是涉及风险和不确定性的前瞻性陈述。我们事先警告您,由于几个重要因素的变化,实际结果可能与这种前瞻性陈述有重大不同。在截至2024年12月31日的三个月中,已修订了业务组合与移植和altium的收购成本的分配。这些修订已反映在截至2024年6月30日和9月30日的三个月的合并财务业绩中。2024年12月12日,Altium将其公司名称更改为Altium Pty Ltd.。有关详细信息,请参阅附录3.5,“合并财务报表的注释(业务组合)”,第20页。

低成本的高速纤维耦合干涉仪,用于精确的表面经理测量法

摘要:由于它们的非接触式和快速测量功能,激光干涉仪代表了表面验证仪的触觉手写笔仪器的有趣替代方法。除了这些出色的属性外,收购成本在行业中起着重要作用,限制了光学辅助仪的频繁使用,而光学仪比触觉修理仪昂贵得多。我们提出一个低成本激光测量干涉仪,其轴向重复性以低于1 nm的速度,以每秒38,000高的高度值。传感器的性能已在几个表面标准上进行了验证,可达到高达160 mm/s的横向扫描速度。进一步到高扫描速度,高采集率通过平均测量高度值来提高测量精度。例如,可以将625 pm的标准偏差用于重复测量值,以牺牲数据速率为代价。但是,传感器概念为进一步提高数据速率和测量可重复性提供了潜力。

欧洲促进保险 NV / SA

(单位:千欧元) 已赚保费,扣除再保险费用 (7 942) 47 431 净承保保费 (11 756) 60 996 毛承保保费 (GWP) 779 723 659 021 转出给再保险公司的保费 791 480 598 025 未赚保费准备金变动 3 814 (13 565) 总额 (89 258) (95 601) 再保险公司份额 93 072 82 036 技术投资收入 1 854 14 其他技术收入 827 - 已发生的索赔,扣除再保险费用 15 042 48 051 已支付净额 39 091 13 601 总额 178 580 128 689 再保险公司份额 139 489 115 088 索赔准备金变化,扣除再保险 (24 049) 34 450 总额 157 727 164 623 再保险公司份额 (181 775) (130 173) 技术成本,扣除再保险 24 919 33 397 净运营成本 24 479 31 355 收购成本 309 222 264 020 管理成本 24 701 14 804 从再保险公司收到的佣金 (309 445) (247 468) 其他技术成本,扣除再保险 441 2 042 平衡和灾难准备金变化,扣除再保险(177) (2 206)

过渡到清洁能源运输服务

全面的全球脱碳要求运输服务不再依靠化石燃料来发电。本文开发了一种通用的,具有时驱动的生命周期成本模型,用于解决两个与清洁能源运输服务出现的密切相关的问题:(i)使用替代驱动力在其成本上排名的利用率(操作时间),以及(II)在清洁能源驱动器中如何排名在清洁能源驱动器中的份额,在车辆飞行中占用了驾驶互动的驾驶范围。该模型在任何给定的占空比的生命周期成本方面将替代动力传动系统与不同的环境和经济特征进行了比较。在生命周期成本方面,将任何两个动力传动系统等同的关键利用率也证明也提供了对车队中车辆有效组合的优化标准。然后,根据整个公交车队的实际成本和运营数据,在城市运输巴士的背景下对此模型框架进行校准。特别是我们的分析强调了柴油和电池电力运输巴士之间的经济比较如何取决于要服务的占空比(路线)的细节。虽然电动公交车的前期收购成本大大增加,但结果表明,一旦利用率仅超过年度小时的20%,即使对于较不利的税收周期,它们就会获得较低的生命周期成本。同时,我们研究中检查的当前服务概况经济学仍然要求整个车队拥有三分之一的柴油动力传动系统。

2022 年半年报 - 瑞士再保险

财务摘要 4 股票表现和评级 5 致股东的信 6 重要事件 8 集团业绩 10 再保险 12 财产和意外险再保险 12 人寿和健康险再保险 14 企业解决方案 16 集团财务报表(未经审计) 18 损益表 18 综合损益表 19 资产负债表 20 股东权益表 22 现金流量表 24 集团财务报表附注(未经审计) 26 附注 1 重要会计政策的组织和摘要 26 附注 2 业务分部信息 29 附注 3 保险信息 41 附注 4 已承保保费 45 附注 5 未付理赔和理赔调整费用 46 附注 6 递延收购成本(DAC)和已获得的未来利润现值(PVFP) 48 附注 7 投资 49 附注 8 公允价值披露 58 附注 9 衍生金融工具 67 附注 10 持有待售资产 71 附注 11 债务72 注释 12 每股收益 73 注释 13 福利计划 74 注释 14 可变利益实体 75 注释 15 后续事件 79 一般信息 80 前瞻性陈述警告 80 风险因素说明 82 联系方式 92 公司日历 92