XiaoMi-AI文件搜索系统

World File Search System服务费

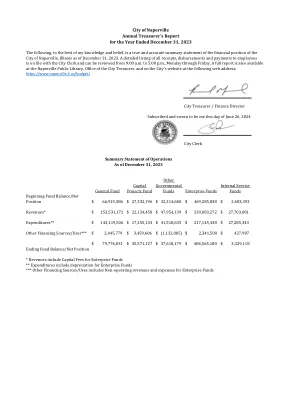

CY2023 财务主管报告已更新.xlsx

描述 2023 年金额 描述 2023 年金额 行政费用 436,171 地方使用税 5,944,730 汽车租赁税 164,486 计量建筑 59,982 福利转移 5,846,673 机动车燃料税 3,697,237 收费服务 17,672,498 市政收费 103,469 债券溢价 - Naper 结算费 467,800 债券收益 - 天然气税 4,353,539 建筑许可证 996,475 非流动财产税 117 营业执照和许可证 659,964 运营转移 6,217,279 大麻税 228,390 其他费用 387,534 资本和债务转移 20,455,750 其他许可和许可证 70,987 商业收费 15,874,070 其他租金和特许权使用费 519,691 连接费 710,087 其他收入 1,133,538 捐款 2,494,743 户外照明费 210,641 当前物业税 57,453,027 停车许可证 1,032,415 E911 税 6,512,379 PEG 费用 391,266 电税 5,696,509 许可证费用 413,301 联邦补助金 14,484,341 PPRT 1,406,774 费用 174,558 一次电表 12,975,132 罚款 1,411,803 物业税 - 份额 249,918 食品和饮料税7,128,118 房地产转让税 4,027,108 特许经营费 1,955,278 重建伊利诺伊州债券 - 一般服务费 17,172,686 转售物品 112,331 地方自治销售税 20,057,995 住宅费 96,556,854 酒店和汽车旅馆税 1,922,333 销售税 45,883,530 工业费 978,419 销售税/商业区 163,688 检查费 184,928 服务费 819,873 机构/政府收费 265,026 州补助金 608,596 安装费 4,807,690 州 IGA 49,033 保险费 21,621,462 州所得税23,884,437 利息及投资收入 10,591,511 电信税 2,740,934 大型服务费 43,740,317 传输 295,130 图书馆收费 163,707 交通更新基金 3,074,714 当地汽油税 2,401,044 污水处理费 26,747,782 当地 IGA 1,590,841 水税 2,393,978 总收入 532,846,618 美元

鲍灵格林公园和娱乐五年总体规划...

维护我们现有的土地和设施。为了满足公民的需求,该部门在过去 15 年中经历了巨大的发展。现在是时候专注于照顾我们现有的设施,特别是一些老化的设施和基础设施,以便我们能够在未来几年继续满足公民的需求。这个新的五年计划将延续这一主题;维护公园、项目和设施!• 收入来源将在五年内保持不变——征税、服务费

DBA-最低标准-标准_2022 年 10 月.pdf

章节标题页 2-100 设计专业服务选择程序 2-1 2-101 选择授权表 2-1 2-102 授权进行选择 2-2 2-103 所需公开通知 2-3 2-104 设计专业资格 2-3 2-105 回复程序 2-4 2-106 选择方法 2-4 2-200 专业服务标准费用表 2-6 2-201 设计专业人员的基本服务定义 2-7 2-202 建筑/建筑相关工程服务费用 2-8 2-203 其他设计专业服务 2-8 2-204 抗震设计费用津贴 2-9 2-205 专业顾问 2-9 2-206 室内设计服务 2-9 2-207 边界或地形土地测量服务费用 2-10 2-208 岩土工程服务费 2-10 2-209 环境工程服务费 2-10 2-210 石棉顾问费 2-10 2-211 设计服务收费表 2-10 2-300 专业服务合同制定 2-11 2-301 项目特定类型合同 2-12 2-302 设计专业人员(多种项目类型)合同 2-12 2-303 包干费或小时费(不得超过) 2-13 2-304 附加服务费 2-13 2-305 可报销费用乘数 2-13 2-306 可接受/允许的可报销费用 2-14 2-307 不可接受的可报销费用 2-15 2-308 进度向设计专业人员支付款项 2-15 2-309 具有固定建设成本限额的项目 2-16 2-310 招标后超出建设资金的项目 2-16 2-311 施工文件中的遗漏和错误 2-17 2-312 设计专业人员的责任保险 2-18 2-313 设计专业人员所需的其他保险 2-19 2-314 专业服务合同 2-20 2-315 专业服务合同的附件 2-20

2022-2027 年战略目标 | 圣费尔南多市

2. 每两年审查并更新一次城市综合财务政策。综合财务政策涉及的政策领域包括:1) 长期财务规划,2) 审计、财务报告和披露,3) 税收,4) 投资和现金管理,5) 资本资产和资本改善项目,6) 财务储备和基金余额,7) 离职后福利资金,8) 补助金管理,9) 使用费和服务费,10) 成本分配,以及 11) 债务管理。

圣费尔南多市 - 2022-2026 财年战略目标

2. 每两年审查并更新一次城市综合财务政策。综合财务政策涉及的政策领域包括:1) 长期财务规划,2) 审计、财务报告和披露,3) 税收,4) 投资和现金管理,5) 资本资产和资本改善项目,6) 财务储备和基金余额,7) 离职后福利资金,8) 补助金管理,9) 使用费和服务费,10) 成本分配,以及 11) 债务管理。

covid -19疫苗,测试,治疗和您-NY.GOV

•有关服务费(FFS)承保范围的问题,请联系健康保险计划办公室(OHIP)计划开发与管理部(DPDM)。致电(518)473-2160或发送电子邮件至ffsmedicaid- policy@health.ny.gov。•有关FFS药房覆盖范围的问题,请联系医疗补助药房政策部门。致电(518)486-3209或发送电子邮件至ppno@health.ny.gov。•有关托管护理覆盖范围的问题,请联系您的托管护理健康计划。

柯克兰警察局

第2章 - 组织和管理。。。。。。。。。。。。。19 200-组织结构和责任。。。。。。。。。。。。20 201-紧急管理计划。。。。。。。。。。。。。。。。22 202-培训政策。。。。。。。。。。。。。。。。。。。。。24 203-技术资源使用情况。。。。。。。。。。。。。。。。。29 204-行政通信。。。。。。。。。。。。。。。。39 205-人员配备水平。。。。。。。。。。。。。。。。。。。。。40 206-隐藏的手枪许可证。。。。。。。。。。。。。。。。。。41 207-退休人员隐藏枪支。。。。。。。。。。。。。。。。。46 208-内部库存。。。。。。。。。。。。。。。。。。。。49 209-购买 - 设备和用品。。。。。。。。。。。。。。52 210-保释和服务费收集。。。。。。。。。。。。。。。54

死去男孩的母亲将案件提交国家电视台

- 如果为了强制支付供水费或污水处理服务费而关闭任何场所的供水服务,则在支付所有拖欠费用并在这些逾期金额上加上 35.00 美元的缴费之前,不得恢复供水服务。此外,如果供水缴费请求是在公共服务部正常工作日开始和结束之后提出的,缴费金额将为 70.00 美元。规定的工作时间为夏季 - 阵亡将士纪念日 • 劳动节。周一至周五,节假日除外;上午 7:30 至下午 3:30 冬季周一至周五,节假日除外