XiaoMi-AI文件搜索系统

World File Search System款项

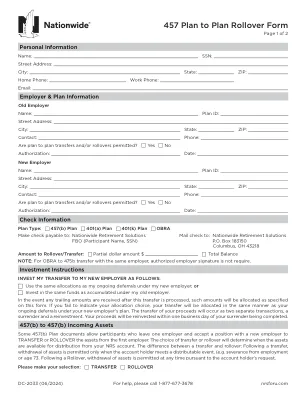

457 计划到计划展期表格

如果您投资的基金包含终身收入支付功能,在收入激活日期之前提取的款项(包括展期)可能会影响保证并减少您未来的终身收入支付。在收入激活日期之后提取和展期的款项超过年度终身收入支付金额,将减少您未来几年的年度终身收入支付。请访问您的计划网站了解更多信息。请注意,在某些情况下,从计划内保证投资选项中提取的最低分配要求的时间可能会对您的收入基础和保证收入金额产生不利影响。请联系您的计划代表了解更多详情。

GVT 集团 2023 财年公告

物业、厂房及设备折旧 7 14,201 13,443 无形资产摊销 7 391 530 递延收入摊销 5 (513) (241) 利息收入 5 (150) (53) 利息支出 7 2,349 2,354 销售回扣拨备 360 408 减记库存 7 - 68 物业、厂房及设备处置净(损益)/损失 7 (11) 62 未实现汇兑收益 (205) (496) 营运资本变动前的经营现金流 22,497 29,959 贸易及其他应收款减少 383 2,680 存货增加 (8,793) (2,882) 预付款减少 815 768 贸易及其他应收款增加/(减少)应付款项 3,666 (13,500) 经营活动产生的现金流量 18,568 17,025 已付所得税 (696) (1,298) 已收利息 150 53 已付利息 (2,349) (2,354) 经营活动产生的净现金流量 15,673 13,426 投资活动 购买物业、厂房和设备 (10,235) (9,733) 已收资本支出补助 486 733 处置物业、厂房和设备所得款项 16 83 收购子公司的净现金流出 - (6,879) 投资活动所用的净现金流量 (9,733) (15,796) 融资活动 贷款和借款所得款项 15,265 4,038 偿还贷款和借款 (13,787) (11,522) 偿还租赁购买的现金流量 (4,603) (4,758) 贸易融资偿还款项 (3,001) (3,080) 支付租赁负债本金部分 (2,402) (2,067) 支付给股东的股息 (1,018) (2,714) 减少短期定期存款 7 169 融资活动所用现金流量净额 (9,539) (19,934) 现金及现金等价物净减少额 (3,599) (22,304) 汇率变动的影响净额 (367) (732) 财政年度初的现金及现金等价物 23,054 46,090 财政年度末的现金及现金等价物 19,088 23,054

2023 年 8 月付款的现金瀑布机制报告

如表 3 所示,B 级人员实际分配的总收入为 343,502,058.96 加纳塞地,比 ECG 宣布的初始收入金额高出 10.47%。实际分配收入的增加归因于 B 级人员向部分受益人支付了过多款项。据观察,虽然部分成员的薪水过高,但其他成员的薪水却不足。从表 3 可以看出,VRA 和 PURC 分别少付了 13,987,798.53 加纳塞地和 6,143,293.57 加纳塞地。这使少付的款项总额达到 20,131,092.10 加纳塞地。另一方面,Bui Power、GNPC、GNGC 和 GRIDCo 分别多付了 329,442.74 加纳塞地、26,168,581.19 加纳塞地、3,732,991.38 加纳塞地和 22,458,935.75 加纳塞地,这使多付总额达到 52,689,951.06 加纳塞地。

年度报告2025

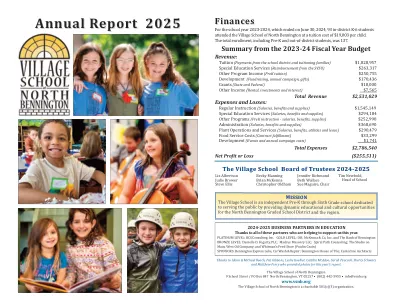

总结2023-24会计年度预算收入:学费(学区的付款和学费家庭)$ 1,828,957特殊教育服务(SVSU的报销)263,317美元的其他计划收入(Prek Kitition)(Prek Kitition)(PREK学费)(学费)租金,投资和利息)7,565美元的总收入$ 2,531,029支出和损失:常规指示(薪金,款项和物资)$ 1,545,149特殊教育服务(薪金,薪水,款项和供应薪水和供应)294,184美元的其他计划(PREK指导 - SALARIES- SALARIES - SALARIES,SALARIES,SALARIES,SALARIES,BESSIES,BENSES),(SALRIES),福利和福利,25.22耗材)$ 368,690工厂运营(薪水,实用工具和租赁)$ 290,479 $ 290,479的食品服务成本(合同费用)$ 33,299开发(活动和年度竞选费用)$ 1,741

2024 年第二季度业绩报告

经营活动产生的现金流量 所得税前收入 2,862.73 调整: 投资性房地产的净公允价值变动 86.25 折旧和摊销 0.14 利息支出 83.69 融资租赁应收款利息收入 (391.17) 利息收入 (65.23) 营运资本变动前的营业收入 2,576.40 经营性资产和负债的变动: 减少(增加): 应收账款 332.39 其他资产 (332.29) 增加(减少): 应收账款和其他应付款项 712.96 存款和其他负债 180.23 建设债券 12.18 经营活动产生的现金(用于) 3,481.87 收到的利息 65.23 支付的所得税 (1.43) 经营活动产生的(用于)净现金流量3,545.67 投资活动产生的现金流量 应收关联方款项减少(增加) 482.35 投资性房地产及 PPE 增值款项 (1,282.85) 投资活动产生的(所用)现金净流量 (800.50) 融资活动产生的现金流量 股息支付 (2,629.15) 利息支付 (40.87) 租赁负债支付 (8.61) 融资活动产生的(所用)现金净流量 (2,678.63) 现金净增加(减少) 66.54 期初现金 41.76 期末现金 108.29 D. 截至 2024 年 6 月 30 日期间调整后营运资金(以比索、百万)

自然科学邀请报价...

曼戈苏图理工大学可以不损害其其他权利,同意撤回我/我们与曼戈苏图理工大学之间可能已达成的合同,并且我/我们将向曼戈苏图理工大学支付曼戈苏图理工大学因接受任何较不利的 RFQ 或必须邀请新的 RFQ 而产生的任何额外费用,以及因邀请新的 RFQ 和随后接受任何较不利的 RFQ 而产生的额外费用,曼戈苏图理工大学还有权通过抵消根据此或任何其他 RFQ 或合同我/我们应付或应得的款项,或抵消我/我们或代表我/我们为妥善履行此或任何其他 RFQ 或合同而提供的任何担保或押金来收回此类额外支出,并在确定此类额外支出的金额之前保留此类款项,保证金或押金作为曼戈苏图理工大学因我/我们的违约而遭受的任何损失的担保。

仅提供交易所的标准计划

级联护理计划支持更容易获得高临床价值护理,因为初级保健,精神卫生保健访问,紧急护理就诊和仿制药不受免赔额的约束。相反,客户只需要支付款项即可。这使得获得必要的护理更加容易,这可能使个人能够有效地管理其慢性健康状况,并防止易于避免的急诊室就诊或手术。研究表明,高额健康计划中的患者不太可能接受预防保健,服用处方药,并且不太可能进行初级保健就诊。10级联护理计划设计通过确保在所有标准计划中可扣除之前可用于款项(铜牌,银和黄金),优先访问所有客户为所有客户提供这些基本的高价值服务。与其他QHP一样,级联护理计划'

340B 州政策:打击歧视性付款人行为

作为将药品制造商的药品列入优先处方集的交换条件,制造商通常同意向 PBM 支付药品回扣,其中一部分将转入保险计划。在某些情况下,PBM 和药房还可能协商药房向 PBM 支付的费用和其他款项,或 PBM 根据满足某些绩效和成本指标向药房支付的额外款项。当 PBM 和付款人采取歧视性做法时,340B 药房(受保实体拥有的药房或受保实体与之签约的药房)实现 340B 福利的能力就会受到损害。此类做法的常见例子包括为 340B 药房设定比非 340B 药房更低的报销率(两级定价);征收费用;将 340B 药房排除在 PBM 网络之外;并要求提供管理数据,例如身份证明