XiaoMi-AI文件搜索系统

World File Search System母公司

管理报告和母公司...

2022 年,再次成为极其复杂的一年。2 月底,俄罗斯联邦入侵乌克兰,将战争带回欧洲,造成了历史性的人道主义危机,每天的伤亡人数不断增加。这场冲突还产生了一系列广泛的后果:近年来最严重的地缘政治紧张局势,民主制度和威权制度之间的两极分化日益明显;食品、燃料和化肥供应中断,导致价格大幅上涨;最后,能源危机特别影响了欧洲,迫使各国政府做出关键的战略选择。在所有主要全球经济体都出现放缓迹象时,通货膨胀率上升也产生了影响,而且气候紧急情况的挑战始终存在。

母公司财务报表 – 瑞士信贷(银行)

如财务报表附注 12、13 和 18 所述,瑞士信贷集团持有按公允价值计量的资产 458.42 亿瑞士法郎,其中包括 394.10 亿瑞士法郎的交易资产和 64.32 亿瑞士法郎的衍生金融工具正重置价值。瑞士信贷集团还持有按公允价值计量的负债 601.13 亿瑞士法郎,其中包括 47.86 亿瑞士法郎的交易负债、50.65 亿瑞士法郎的衍生金融工具负重置价值以及 502.62 亿瑞士法郎的其他金融工具负债。这些余额包括没有价格且几乎没有可观察输入的资产和负债,确定公允价值可能需要使用行业标准模型或内部开发的专有模型,也可能需要主观评估和判断,具体取决于流动性、定价假设、当前经济和竞争环境以及影响特定工具的风险。管理层用于评估某些财务状况的不可观察输入

母公司财务报表 – 瑞士信贷(银行)

如财务报表附注 12、13 和 18 所述,瑞士信贷集团持有按公允价值计量的资产 458.42 亿瑞士法郎,其中包括 394.10 亿瑞士法郎的交易资产和 64.32 亿瑞士法郎的衍生金融工具正重置价值。瑞士信贷集团还持有按公允价值计量的负债 601.13 亿瑞士法郎,其中包括 47.86 亿瑞士法郎的交易负债、50.65 亿瑞士法郎的衍生金融工具负重置价值和 502.62 亿瑞士法郎的其他金融工具负债。这些余额包括没有价格且几乎没有或没有可观察输入的资产和负债,公允价值的确定可能需要使用行业标准模型或内部开发的专有模型,也需要主观评估和判断,具体取决于流动性、定价假设、当前经济和竞争环境以及影响特定工具的风险。管理层用于评估这些财务指标的不可观察输入

2022 年管理报告和母公司财务报表

2022 年,又是一个极其复杂的一年。2 月底,俄罗斯入侵乌克兰,战火再次蔓延至欧洲,造成了史无前例的人道主义危机,伤亡人数每天都在增加。冲突还产生了一系列影响深远的后果:近年来最严重的地缘政治紧张局势,民主制度和威权制度之间的两极分化日益明显;食品、燃料和化肥供应中断,导致价格大幅上涨;最后,能源危机尤其影响到欧洲,迫使各国政府做出关键的战略选择。在所有主要全球经济体都出现放缓迹象的情况下,通胀率上升也产生了影响,气候紧急情况的挑战也一直存在。

工业银行和工业贷款公司的母公司

14个撤回申请的决定是由组织者酌情决定的,可以归因于多种原因。在某些情况下,将更改纳入提案后,撤回了申请,然后将其备份。在这种情况下,新申请会由FDIC审查而不会偏见。在其他情况下,出于战略原因,申请人可以确定追求被保险的工业银行宪章不符合组织者的最大利益。15参见12 U.S.C.1828(j)(1)(a); 12 CFR部分223。16就BHCA第106条而言,工业银行被视为“银行”,并受到其中的抗ty限制。请参阅12 U.S.C.1843(h)(1)。17参见12 CFR 337.3。18 12 U.S.C.1820(b)(4)。

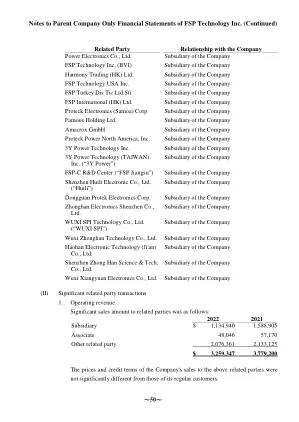

向母公司注意到FSP Technology Inc.的财务报表(续)

注释1:该公司的交易条款与其他客户的交易条款没有显着差异。注2:包括购买产品,购买原材料和加工。注释3:包括购买产品,原材料和处理费的应付账款。注释4:交易价格不适合常规客户进行比较,信用期限为每月和解后5天。注释5:该集团不会从其他制造商那里购买类似的产品,因此没有常规制造商的交易价格进行比较。付款条款与常规制造商的付款条款没有显着差异。

柴郡西部和切斯特企业母公司战略......

本文件旨在确认我们对柴郡西部和切斯特的受照顾儿童和离校儿童的愿景和回应,同时也从根本上寻求确认,对于我们的孩子,照料经验将从 2023 年起作为受保护的特征纳入所有理事会平等影响评估,符合《2010 年平等法案》中的定义。这将使柴郡西部和切斯特成为全国地方当局推动这一进程的领导者之一(在撰写本文时,是仅有的五个采取这一强势立场的地方当局之一)。此外,我们协作式企业育儿方法的产出目标是修订和完善离校儿童和受照顾儿童计划,包括柴郡西部和切斯特成为离校儿童契约的签署国。

2023 年年度报告和账目 - 财务报表

我们已审计 2023 年年度报告及账目(“年度报告”)中包含的财务报表,其中包括:截至 2023 年 12 月 31 日的合并及母公司资产负债表;截至该年度的合并及母公司损益表、合并及母公司综合损益表、合并及母公司权益变动表、合并及母公司现金流量表;以及财务报表附注,包括重大会计政策信息和其他解释性信息。某些财务报表附注已在年度报告的其他部分而不是财务报表附注中呈现。这些附注与财务报表相互引用,并标记为“(已审计)”。相关披露包含在第 135 至 237 页的风险审查部分和第 279 至 305 页的董事薪酬报告披露中。