XiaoMi-AI文件搜索系统

World File Search System每股

苏州贝克微电子股份有限公司BatelabCo.,Ltd.

要约价格预计将取决于唯一的整体协调员(本身和代表承销商)与公司确定日期之间的一致性,预计将在2023年12月22日星期五左右,但无论如何,无论如何,无论如何,在2023年12月22日(12月22日星期五)中下午12:00,不得晚于2023年12月22日星期五。要约价格预计不超过每股38.45港元的港元,而且预计不少于每股27.47港元,除非另有宣布。香港要约股的申请人必须按申请支付每股38.45港元的最高要约价格,同时经纪1.0%,AFRC交易税为0.00015%,SFC交易税,0.0027%的0.0027%和证券交易所交易交易税,如果股票为0.00565%,则比股票较少,如果股价为0.00565%,则比HK价格较低。如果出于任何原因,该公司与唯一的整体协调员(本身和代表承销商)在2023年12月22日(星期五)中午或之前在2023年12:00中午之前或之前均不同意要约价格,则全球募股(包括香港公共奉献)将不会进行和乐意。

深圳市思菲科技有限公司

ADS 持有人将根据 2024 年 5 月 31 日下午 5:00(纽约时间)(“ADS 记录日”)记录的每股 ADS 获得 1.36364 股 ADS 股票。将不会发行零碎 ADS 股票或 ADS。ADS 股票零碎权益将四舍五入到下一个较小的整数。一 (1) 股 ADS 股票将使该权利持有人有权以每股 ADS 0.14 美元的价格认购和购买一份新 ADS(“ADS 认购价”)。ADS 认购价包括在配股中认购的每股新 ADS 0.02 美元的存管费。要认购新 ADS,ADS 股票持有人必须在 ADS 到期日(定义如下)之前向花旗银行支付 ADS 认购价,并提交本招股说明书中详述的所需文件。 ADS 配股将于 2024 年 6 月 21 日下午 2:15(纽约时间)到期(“ADS 到期日”)。请参阅“配股说明——向 ADS 持有人发行”。

Factbook 2023

我们的2030年战略在2022年列出,在发生宏观经济和地缘政治变化的时期已证明有弹性。2023对于OMV来说是一个非常成功的一年,尽管有政治和经济性的环境。以60亿欧元的清洁CCS运营结果,OMV在公司历史上取得了第二好的结果。与2019年,即2019年,即19日大流行和能源危机的最后一年相比,这一比例增加了近2.5亿欧元,即70%。我们还能够产生强大的现金流。2023年运营活动的现金流量为5.7亿欧元。能量段约占现金流量的一半,燃料和原料〜30%,化学品段〜20%。这些现金流使我们的股东大量分配。在2023年全年,我们支付了公司每股2.95欧元的历史上最高的常规股息,以及每股2.10欧元的Spe cial股息,总计每股5.05欧元 - 匹配2022年的记录。我们一直在定期股息,自2015年以来几乎将其提高了两倍,履行了我们对渐进股息政策的承诺。

2022 年年度报告

调整后持续经营收入和调整后每股摊薄收益 调整后持续经营收入和调整后每股摊薄收益不包括特殊费用(税后)。我们认为特殊费用中记录的项目(例如企业范围重组、某些资产减值费用以及收购相关的重组、整合和交易成本)属于非经常性,不代表持续经营。处置收益(税后)也不包括在内,因为它与我们的全企业重组计划相关的处置有关,该计划导致出售 TRU Simulation + Training Canada Inc. 业务。

电话。否:+91 9687693344

首次公开发行的以15,00,000股票价值为10/ - 的面值为10/ - (每份“股权股票”)有限公司(“我们的公司”或“ ACL”或“ ACL”或“发行人”),以现金的股票股票的发行价格(●●)的现金股票,总计高达[●] lakhs(lakhs)(lakhs fore of Foot Ivality)(“●)”(lakhs)的价值超过75岁。每人10卢比,以现金的每股股票的发行价格[●],总计卢比[●]将保留营销商订阅该问题(“做市商保留部分”)。 公共问题较少的做市商保留部分,即 发行14,24,400股股票的面值为₹10,以现金的每股股票的发行价格[●]的发行价,在此处被称为“净问题”后,此处汇总了<20万卢比。 公共问题和净问题将分别构成[●]%和[●]%,分别是已支付的后期问题 - 增加我们公司的股本股本。首次公开发行的以15,00,000股票价值为10/ - 的面值为10/ - (每份“股权股票”)有限公司(“我们的公司”或“ ACL”或“ ACL”或“发行人”),以现金的股票股票的发行价格(●●)的现金股票,总计高达[●] lakhs(lakhs)(lakhs fore of Foot Ivality)(“●)”(lakhs)的价值超过75岁。每人10卢比,以现金的每股股票的发行价格[●],总计卢比[●]将保留营销商订阅该问题(“做市商保留部分”)。 公共问题较少的做市商保留部分,即 发行14,24,400股股票的面值为₹10,以现金的每股股票的发行价格[●]的发行价,在此处被称为“净问题”后,此处汇总了<20万卢比。 公共问题和净问题将分别构成[●]%和[●]%,分别是已支付的后期问题 - 增加我们公司的股本股本。以15,00,000股票价值为10/ - 的面值为10/ - (每份“股权股票”)有限公司(“我们的公司”或“ ACL”或“ ACL”或“发行人”),以现金的股票股票的发行价格(●●)的现金股票,总计高达[●] lakhs(lakhs)(lakhs fore of Foot Ivality)(“●)”(lakhs)的价值超过75岁。每人10卢比,以现金的每股股票的发行价格[●],总计卢比[●]将保留营销商订阅该问题(“做市商保留部分”)。公共问题较少的做市商保留部分,即发行14,24,400股股票的面值为₹10,以现金的每股股票的发行价格[●]的发行价,在此处被称为“净问题”后,此处汇总了<20万卢比。公共问题和净问题将分别构成[●]%和[●]%,分别是已支付的后期问题 - 增加我们公司的股本股本。

截至2024年12月31日的九个月的合并财务业绩

注意:1。对股息预测的修订最近发布:是2。自2024年10月1日生效,公司进行了1股普通股。因此,截至2025年3月31日的财政年度的财政年度股息(预测)以股票后分配为基础,每股股息的总股息总额由end-dash表示( - )。未经考虑股票分配的情况下,截至2025年3月31日的财政年度的财政年度股息(预测)为96.00日元,每股年度股息的总金额为174.00日元。3。有关截至2025年3月31日的财政年度的预测股息,请参阅2025年2月12日发布的“经修订的年终股息预测通知(股息增加)”。

IRM 能源有限公司企业识别号码

每股普通股的加权平均收购成本(以 ₹ 计) 不适用 与首次发行相关的风险 这是我们公司首次公开发行普通股,目前尚无正式的普通股市场。普通股的票面价值为每股 ₹ 10。底价、上限价格和发行价是由我们公司在与账簿管理人 (BRLMs) 协商后确定的,基于通过账簿管理流程对普通股的市场需求评估,如第 111 页“发行价格基础”中所述,符合 SEBI ICDR 规定,但不应视为普通股上市后的市场价格的指示性价格。我们无法保证普通股是否会活跃和/或持续交易,也无法保证上市后普通股的交易价格。

截至2024年2月29日,截至2024年2月29日,2024年2月29日,新闻稿的股票和投票号(Publ),2024年2月29日 - 生物北极AB(publ)(NASDAQ S

截至2024年2月29日,截至2024年2月29日,斯德哥尔摩,2024年2月29日,2024年2月29日的新闻稿和票数2019年5月9日的股东大会。 通过行使7,700种系列2019/2028选项发行了股票。 截至2024年2月29日,即当月的最后一个交易日,生物AB的股票总数为88,322,685股,其中73,922,689股B级股票和14,399,9996级非属于A级的A级A股。 A股每股有10票,B股每股有一票。 公司总数的总数为217,922,649。 ---此信息是生物北极义务根据《金融工具贸易法》公开公开的信息。 该信息已于2024年2月29日在CET 18:30发布,以通过下面的联系人代理发布。截至2024年2月29日,截至2024年2月29日,斯德哥尔摩,2024年2月29日,2024年2月29日的新闻稿和票数2019年5月9日的股东大会。通过行使7,700种系列2019/2028选项发行了股票。截至2024年2月29日,即当月的最后一个交易日,生物AB的股票总数为88,322,685股,其中73,922,689股B级股票和14,399,9996级非属于A级的A级A股。A股每股有10票,B股每股有一票。公司总数的总数为217,922,649。---此信息是生物北极义务根据《金融工具贸易法》公开公开的信息。该信息已于2024年2月29日在CET 18:30发布,以通过下面的联系人代理发布。

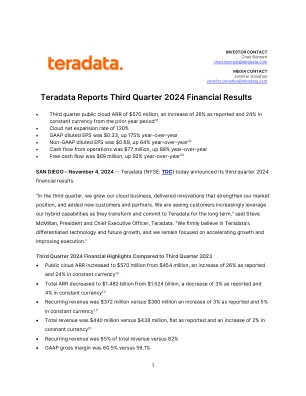

Teradata 公布 2024 年第三季度财务业绩

2. Teradata 根据 GAAP 报告其业绩。但是,如下所述,公司认为某些非 GAAP 指标(例如自由现金流、非 GAAP 毛利、非 GAAP 营业收入、非 GAAP 净收入和非 GAAP 摊薄每股收益)对投资者有用,这些指标均不包括某些项目,并且可能以固定汇率为基础报告。我们的非 GAAP 指标并非旨在与根据 GAAP 确定的结果分开考虑、替代或优于根据 GAAP 确定的结果,而应结合我们根据 GAAP 编制的简明合并财务报表阅读。我们的每项非 GAAP 指标在 GAAP 下均没有统一的定义,因此,Teradata 的定义可能与其他公司对这些指标的定义不同。下表将 Teradata 根据 GAAP 的实际和预计业绩及每股收益与公司在所列期间的实际和预计非 GAAP 业绩及每股收益进行了对比,其中不包括某些特定项目。我们的管理层内部使用补充的非 GAAP 财务指标,例如毛利、营业收入、净收入和每股收益(不包括某些项目),以了解、管理和评估我们的业务并定期支持运营决策。公司认为,此类非 GAAP 财务指标 (1) 为投资者提供有关公司持续运营的基本业务趋势和业绩的有用信息,(2) 有助于对此类运营和业绩进行同期比较,可能更容易与同行公司进行比较,并让投资者了解公司不包括股票薪酬费用和特殊项目的经营业绩,(3) 为管理层和投资者提供有关当前和未来业务趋势的有用信息,(4) 提供与过去报告和未来业绩预测的一致性和可比性。三个月