XiaoMi-AI文件搜索系统

World File Search System汇率

资本流量和汇率:难题假设的定量评估

响应于美国意外的货币政策收紧,尽管当地货币贬值,但典型的开放经济局面的实际GDP和出口。原因是,跨国货币政策冲击传播的金融渠道在传统的支出转换效果上占主导地位。储备货币在贸易和全球金融交易中的主要作用可以解释具有名义和实际僵化的标准两国开放经济模式中的证据。,即使在全球财务周期的存在下,汇率制度也很重要。尤其是,固定钉大大增加了宏观经济波动。相反,引入额外的政策工具来管理资本流量会削弱经济波动。对国内信贷的税收几乎同等的结果。税务工具可以隔离外国货币政策冲击对固定汇率制度中实际经济活动的影响,而不是对通货膨胀的影响。

新兴市场债券流动和汇率回报

我们研究了一组新兴市场经济体 (EME) 的国际债券流动与汇率回报之间的关系。具体而言,我们调查国际净债券流动是否与当地货币兑美元的后续价值变化相关。使用投资组合方法,我们发现 EME 的债券流动与未来汇率回报之间存在正相关关系,而发达经济体货币则不存在这种关系。EME 货币往往会在债券大量流出后贬值,而在债券流入后则往往会升值。美元中性投资组合做多流入货币并做空流出货币,可获得大量超额回报,这些回报与已知的国际投资组合策略的回报无关。此外,使用资产定价方法,我们发现强有力的证据表明,该结果隐含的风险因素已在货币横截面中定价。这些发现与投资者要求补偿的风险相一致,即目前经历大量投资组合流入的国家可能面临未来总体金融状况收紧的风险。

汇款对印度尼西亚经济增长和汇率的影响

本研究旨在衡量印度尼西亚工人从国外汇款对印尼经济增长和汇率的影响。本研究使用矢量自动进度(VAR)模型来查看短期和长期误差校正模型(ECM)之间的相互关系。结果表明,印度尼西亚的汇款与经济增长之间没有因果关系。汇款也已被证明对印尼在短期和长期的经济增长没有影响。Granger因果关系测试已被证明会对汇率产生重大影响。但是,汇款和汇率之间没有短期或长期关系。这是因为印度尼西亚收到的汇款仍然可以归类为小。因此,他们无法维持印度尼西亚的经济增长和汇率。

政治稳定与经济增长:汇率制度的作用

在线https://mpra.ub.uni-muenchen.de/104586/ mpra纸编号104586,发布2020年12月13日20:47 UTC

汇率波动对尼日利亚经济增长的影响

摘要- 尼日利亚经济目前面临汇率波动的挑战,导致通货膨胀上升和经济不稳定。尽管进行了大量研究和政府干预,但这些问题仍然存在。这项研究调查了汇率波动对尼日利亚经济增长的影响,重点关注与汇率政策不一致和该国经济结构相关的低增长率。该研究利用了尼日利亚中央银行、国家统计局、国际货币基金组织和世界银行的定量数据,涵盖 1960 年至 2022 年期间,以及来自期刊评论的定性数据。采用多元自适应回归样条 (MARS) 方法,该研究确定了 GDP 与关键变量之间的非线性关系,包括汇率、利率、通货膨胀、进口和出口。研究结果表明,汇率波动是影响经济增长的最重要因素,对 GDP 产生直接和实质性的影响。此外,研究还表明,利率、进口和出口对 GDP 具有双向影响。结果强调尼日利亚政府需要进行改革,以稳定汇率并减轻其对经济增长的不利影响。指数术语-汇率、经济增长、尼日利亚、GDP

管理汇率经济中的 MMT 类活动

摘要 债务上限和政府中央银行账户的透支为货币流出先于回流的观点提供了证据。这些事件发生在圭亚那,一个实行汇率管理的经济体。虽然汇率和通货膨胀率在透支期间保持相对稳定,但中央银行失去了国际储备。有人认为,这一结果反映了准货币主权下的一些政策空间。这些事件还提出了债务可持续性的关键问题,特别是对于没有霸权全球货币的经济体而言。因此,MMT 类型的流出和回流协调嵌入在债务的存量流量模型中。衍生的债务模型包括以下特征:(i) 流出和回流的协调程度;(ii) 清理超额准备金的倾向;(iii) 私营部门对政府证券的预期需求。

汇率与经济增长——两者之间可能关系的比较分析

1 澳大利亚 0.696666 1.933443 1.149393 25029.03 1181218 386021.4 2 奥地利 0.682675 1.889494 1.023064 28628.07 441389.3 193187.4 3 比利时 0.682675 1.471942 0.920279 37554.56 526430.5 235570.4 4 加拿大 0.978033 1.569318 1.212512 98753.86 1625361 731153.6 5 捷克共和国 17.07167 38.59842 25.91141 119535.2 367171.7 219103.6 6 丹麦 5.098131 10.59639 6.68557 16625.01 280838.7 116996.3 7 芬兰 0.618707 1.11751 0.792339 15647.27 238376.1 110182.1 8 法国 0.644185 1.369789 0.83916 84497.21 2765543 1078072 9 德国 0.682675 1.871328 1.01687 314570.1 4030399 1847972 10 GRC 0.086941 1.11751 0.459027 6847.866 341817.8 143714.7 11 匈牙利 74.73538 286.49 197.7077 85479.37 262041.8 162834.5 12 以色列 74.73538 286.49 197.7077 85479.37 262041.8 162834.5 13 爱尔兰 0.322786 1.200683 0.796804 7904.671 339477.5 99860.37 14 意大利 0.301092 1.11751 0.703161 195082.4 2326305 1199300 15 日本 79.79046 350.6777 165.9102 19521.82 5369479 2629702 16 韩国 310.5558 1401.437 849.4495 19521.82 1872132 661140.4 17 卢森堡 0.0125 1.471942 0.894173 1993.145 88574.89 21986.44 18 墨西哥比索 0.0125 18.66406 5.750747 88574.89 2266350 889229.5 19 荷兰比索 0.682675 1.642684 1.003958 51936.13 860688.8 382172 20 新西兰比索 0.715403 2.378751 1.447566 10875.06 180995.1 71662.34 21 挪威 4.939225 8.991654 6.634258 13057.83 340619.8 133275.3 22 波兰 0.95 4.346075 3.009694 226248.7 1039744 552488.1 23 PRT 0.122281 1.11751 0.635435 18320.86 316027.3 148818.7 24 SVK 0.709069 1.605086 1.021069 39563.45 165424 96361.94 25 ESO 0.345023 1.11751 0.710362 94839.19 1687613 738291.1 26 SWE 4.152192 10.32914 6.4192 18191.23 485284.1 180970.6 27 瑞士 0.888042 4.37295 1.751544 44869.24 534902.7 226181.5 28 土耳其 0.000011 3.020135 0.617803 62893.06 2007466 630117.1 29 英国 0.357143 0.779246 0.546114 114500.8 2798060 1052168 30 美国 1 1 1 1075884 18624475 8057415 31 瑞士192.93 691.3975 474.1951 41480.37 415398.4 192748.7 32 中国 1.498386 8.618743 5.987692 306861.5 19709788 5341534 33 哥伦比亚 1796.896 3054.122 2264.379 266073.6 688817.3 456197.8 34 EST 0.683499 1.117052 0.839817 8421.739 39135.97 22191.19 35 以色列谢克尔 0.001045 4.737825 2.676946 22370.85 318408.8 131419.9 36 俄罗斯 4.55915 67.05593 28.38137 867605.8 3768772 2221892 37 SVN 0.115053 1.012973 0.713589 22408.29 67574.53 44303.44

政治不稳定对经济增长、汇率和失业的影响:马来西亚的证据

PI 政治不稳定,用作由以下指数组成的代理:政府稳定、腐败、法律和秩序、民主问责、官僚质量 EX 官方汇率(LCU/美元,期间平均值) UE 失业率,总计(占劳动力总数的百分比)(模拟国际劳工组织估计) GDP 国内生产总值(以美元计算),用作经济增长的代理

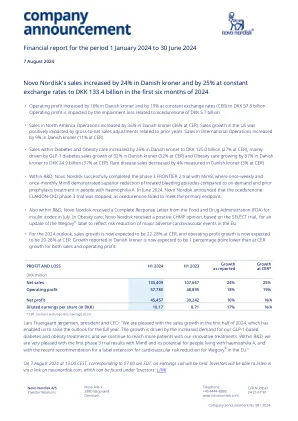

Novo Nordisk的销售额在丹麦Kroner中增长了24%,在2024年的前六个月中,以持续汇率的持续汇率增长了25%

北美运营的销售额在丹麦克朗和CER中都增加了36%。销售增长反映了CER的GLP-1糖尿病销售增长39%,而CER的肥胖症销售增长了35%。GLP-1糖尿病的销售增长受到与前几年相关的总销售调整的积极影响,部分受到定期供应限制的影响。胰岛素销售在CER时增加了36%,主要反映了与前几年相关的总销售调整,部分被数量下降所抵消。在CER中,CER的罕见疾病销售增加了13%,这是罕见的内分泌疾病和罕见血液疾病的驱动。

汇率制度与新兴经济体的经济稳定:通胀目标制的作用 * *

新兴经济体的潜在增长率远高于发达经济体,但许多新兴经济体的经济基本面脆弱,历史上频频遭遇严重的经济危机,因此,提高本币可信度、实现可持续增长成为众多新兴经济体的首要任务。本文利用21世纪后半期的面板数据,分析汇率制度选择对新兴经济体宏观经济表现的影响。在分析中,我们不仅关注浮动汇率制、固定汇率制等传统汇率制度的影响,还关注通胀目标制和锚定汇率制度的影响,探讨其对经济增长率、汇率贬值和通货膨胀率三项宏观经济表现指标的影响。分析发现,固定汇率制和锚定汇率制度虽然减缓了新兴经济体的汇率贬值和通货膨胀率,但降低了经济增长率。另一方面,通胀目标制不仅能够像浮动汇率制一样维持经济增长,而且能够像固定汇率制一样抑制汇率贬值和通货膨胀率。这一结果说明,采用通胀目标制的新兴经济体能够像浮动汇率制国家一样通过保持货币政策灵活性实现高经济增长,同时能够像固定汇率制国家一样实现稳定的通货膨胀率。但是,如果从短期效果来看,通胀目标制虽然对促进增长有效,但对控制通货膨胀率却效果不佳。另外,通胀目标制虽然能够在一定程度上稳定增长率的短期波动,但对稳定汇率和通货膨胀率波动性的效果并不显著。