XiaoMi-AI文件搜索系统

World File Search System流动比率

宏观经济与金融绩效对

摘要:本研究旨在分析宏观经济影响(以 BI 率、汇率、外国直接投资 (FDI) 为代表)和财务业绩(以流动比率 (CR)、净利润率 (NPM) 和债务权益比 (DER) 为代表)对股价的影响,使用每股收益 (EPS) 作为中介变量。研究对象是 2011 年至 2018 年在印度尼西亚证券交易所上市的零售公司。该研究使用的数据来自 2011 年至 2018 年的财务报表、BI 汇率波动、印尼盾汇率、FDI 量和股票价格。在本研究中,使用 SPSS 21 进行路径分析和线性回归分析。研究结果表明,BI 率和 EPS 部分地对股价产生正向显著影响。汇率、FDI、NPM 和 DER 有正向影响,但不显著。而流动比率对股价产生负向影响,但不显著。路径分析结果表明,只有 CR 和 DER 通过 EPS 影响股价。关键词:股票价格、宏观经济、财务表现、零售公司简介

东盟五国开放型航空公司经营战略实施与财务绩效分析

摘要 本研究旨在分析东盟五个国家证券交易所上市航空企业的经营战略实施情况和财务绩效。所采用的经营战略基于 Miles 和 Snow 的类型学,分为探矿者、分析者和防御者三种类型。使用四个代理来识别经营战略变量,即总销售额中的员工数量 (EMPSAL)、公司增长 (MtoB)、营销 (MARKET)、固定资产强度 (PPEINT) 和财务绩效变量,即股本回报率 (ROE)、流动比率和股息支付率 (DPR)。本研究以国家证券交易所发布的 46 份年度报告为样本。根据 Q1、中位数和 Q3 值的总评分结果,得出 21 份年度报告采用探矿者策略,14 份采用分析者策略,11 份采用防御者策略。然而,在 46 个样本中,只有 21.74% 的年度报告使用一致类型的策略,另外 78.26% 的年度报告使用不同的策略。本研究的结果表明,探矿者的策略对流动比率有显著影响,统计 T 值为 2.455> 1.96,alpha 值为 5%,这意味着 H0 被拒绝,H1 被接受。防守者的策略对 DPR 值也显示出这一显著结果,T 值为 3,121> 1.96。但没有哪种策略对 ROE 值有显著影响。关键词:商业战略、Miles and Snow、财务绩效、证券交易所上市航空

Acuité评级与研究有限公司

评级升级理由 评级升级反映了业务风险状况的可持续增长和财务风险状况的进一步改善。2023 财年,ASPL 的营收为 15.84 亿卢比,同比增长 39.51%。该公司 2024 财年的收入为 18.014 亿卢比(临时数据)。随着 2023 财年和 2024 财年产能利用率的提高和运营利润率的提升,营业额有所改善。由于材料成本总体下降,该公司的营业利润率从 2023 财年的 13.30% 提高到 20.25%。Acuité 还从公司的财务风险状况中获得安慰,该状况继续保持健康,负债率低于 1%,债务覆盖率指标健康,这得益于多年来健康的现金应计收入导致净值的持续增长。此外,该公司的流动性状况良好,这反映在其不断增加的净现金应计额、最低债务偿还率和健康的流动比率上。ASPL 在钢铁行业超过 15 年的良好业绩记录以及该公司的知名客户群,进一步增强了该评级的信心。然而,该评级仍然受到运营资本密集型性质以及钢铁行业固有的周期性特征的限制。

Q2 2024季度报告

非IFRS会计标准(非IFR)和其他财务指标公司根据IFRS会计标准报告其财务业绩。However, certain indicators used by the Company to analyze and evaluate its results are non-IFRS or other financial measures and ratios, including: adjusted earnings before interest, taxes, depreciation, and amortization (EBITDA), adjusted net income, adjusted earnings per share (EPS), adjusted return on invested capital (ROIC), net debt to adjusted EBITDA, days sales outstanding (DSO), free cash flow, margin (percentage of净收入),有机增长(收集),收购增长,以恒定的货币为基础描述的措施以及外汇或货币波动的影响,复合年度增长率(CAGR),净债务,总资本管理,营运资金和流动比率以及使用这些非IFR或其他金融指标计算得出的措施和比率。这些措施被归类为非IFRS财务措施和比率,补充财务措施或资本管理措施,并在非IFR和其他财务指标和其他财务指标(定义)以及该MD&A的流动性和资本资源部分的定义中进行了描述,并在不适用的情况下与非措施相提并论。 2024年财务重点,财务绩效,流动性和资本资源以及定义部分)。

Stantec 2024 年第一季度季度报告

非国际财务报告准则(non-IFRS)和其他财务指标 本公司根据国际财务报告准则报告其财务业绩。但本公司用于分析和评估其业绩的某些指标是非国际财务报告准则或其他财务指标和比率,包括:调整后的息税折旧摊销前利润(EBITDA)、调整后的净收入、调整后的每股收益(EPS)、调整后的投资资本回报率(ROIC)、净负债与调整后的 EBITDA 之比、应收账款周转天数(DSO)、自由现金流、利润率(占净收入的百分比)、有机增长(回撤)、收购增长、按固定汇率计算的指标和外汇或货币波动的影响、年复合增长率(CAGR)、净负债、管理的总资本、营运资本和流动比率,以及使用这些非国际财务报告准则或其他财务指标计算的指标和比率。这些指标被归类为非国际财务报告准则财务指标和比率、补充财务指标或资本管理指标,并在本管理层讨论与分析的非国际财务报告准则和其他财务指标的定义(定义)和流动性和资本资源部分中进行了描述,并且在适用的情况下,提供了从非国际财务报告准则指标到根据国际财务报告准则计算的最直接可比指标的对账(参见 2024 年第一季度财务亮点、财务业绩、流动性和资本资源以及定义部分)。

年度报告_cotes final.cdr

注:-1股息在s.no-“ ak”是在这一年中支付的实际股息。注:-2增值=税前的利润 +财务成本 +折旧与摊销 +员工福利费用 +股息分配税。注:-3在添加的值分配中,政府分配包括当前所得税和股息分配税。股息分配税至2019 - 20财年适用。此后的股息应在接受者手中纳税。此外,保留收入的分配包括递延税款。注意:-4雇用的资本回报=(税前利润 +财务成本) /(净值 +总借款 +递延税款负债)注意:-5净值回报=税后的利润 /平均股东权益注释:-6运营利润比:-6运营利润 /收入从运营中 /净利润收益:-7净利率=其他公平股票 +股票份额:-8公式价值= -8公式价值= -8公式= -8公式= -8股权股票注:-9股票=税后利润 / < / div>股权股票。税后的利润包括RDA的移动。注:-10债务权益比率=总债务 /(股权股本 +其他权益)。总债务包括当前的长期借贷期限,包括租赁,印度政府完全服务的债券的应付债券和短期借款。注:-14利息服务覆盖率=税后利润,但利息和折旧之前 /利息。注:-15 2019-20至2021-22的数字已从各个财政年度的年度报告中获取。注意:-11流动比率=流动资产 /流动负债注:-12价格与收入比率=年终 /赚取每股股票股票的市场价格注:-13债务覆盖率=债务覆盖率=税后利润,税后的利润和折旧 /折旧 /折旧 /(本金偿还,不包括PUT期权+PUT+利息,不包括PUT+利息)。

年度报告及相关文件::

注释: * 2022 年派发每股 0.02 新元的特别股息。由于特别股息与已终止经营业务有关,因此不计入持续经营业务的股息支付计算。 # 2022 年和 2023 年的资本支出包括因 2021 年 12 月集团马来西亚一家工厂发生严重洪灾而导致生产线受损,因此恢复生产线所产生的实际现金流。 1. 2019 年至 2021 年,集团收入不包括初级生产业务收入,因为集团决定进行出售后,该业务被重新归类为已终止经营业务。该项处置已于 2022 年 1 月 4 日完成。 2. 2019 年至 2021 年,集团的 EBITDA、PBT 和 PATMI 不包括初级生产业务收入,因为集团决定进行出售后,该业务被重新归类为已终止经营业务。处置已于 2022 年 1 月 4 日完成。3. 总债务计算为银行借款、租赁负债和来自非控股权益的贷款,不包括归属于持有待售处置组的负债。4. 持续经营净利润率是根据归属于母公司所有者的扣除特殊项目后的持续经营集团利润计算得出的。5. 每股净资产值是根据总资产减去总负债和非控股权益计算得出的。6. 持续经营的股息支付额是通过将普通股息除以归属于母公司所有者的扣除特殊项目后的持续经营利润来计算的。2022 年支付的特别股息被排除在外,因为它与已终止的经营有关。7. 流动比率是根据流动资产总额和流动负债总额计算得出的。归属于持有待售处置组的资产和负债均不包含在计算中。 8. 净负债比率是通过将净债务/(现金)除以归属于母公司所有者的权益而计算得出的。9. 资本支出与实际产生的现金流有关,包括已终止经营的现金流。10. 市净率是通过将年末总市值除以归属于母公司所有者的权益而计算得出的。11. 市销率是通过将年末总市值除以年收入而计算得出的。12. 市盈率是通过将年末总市值除以归属于母公司所有者的扣除特殊项目后的持续经营业务集团利润而计算得出的。13. 市销率是通过将年末总市值除以经营活动产生的净现金而计算得出的。

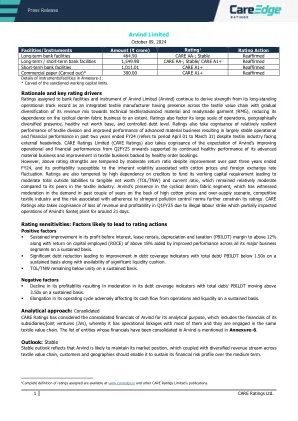

阿尔文德有限公司

长期银行融资 ^ - - 撤销 商业票据(剥离) * 300.00 CARE A1+ 重申 附件 1 中的工具/融资详情。 * 从批准的营运资本限额中剥离。 ^ 公司已全额偿还从卡纳拉银行和巴罗达银行获得的定期债务融资。根据从这些银行收到的“无欠款证明”,CARE Ratings Limited 立即撤销了对上述定期债务融资的评级。 理由和关键评级驱动因素 Arvind Limited(Arvind)的银行融资和工具评级继续从其作为综合纺织品制造商的长期运营记录中获得优势,该制造商遍布整个纺织品价值链,其收入结构逐渐多元化,向技术纺织品/高级材料和成衣(RMG)倾斜,从而在一定程度上减少了对周期性牛仔布业务的依赖。评级还考虑了其庞大的运营规模、健康的净值基础、截至 2023 财年的过去四年(指 4 月 1 日至 3 月 31 日期间)债务水平的持续下降(得益于健康的运营现金流),以及预计在中期内债务水平将进一步下降,这得益于其发起人在纺织业务方面的丰富经验。评级还考虑到纺织部门的表现相对强劲,先进材料业务的业绩有所改善,导致尽管纺织行业面临外部阻力,但 2023 财年的运营和财务业绩与 2022 财年相比基本保持稳定。CARE Ratings Limited(“CARE Ratings”)还考虑到,Arvind 2024 财年的运营和财务业绩预计将比 2023 财年有所改善,这得益于其先进材料业务的持续优异表现以及牛仔面料和衬衫面料业务的改善,而服装业务预计将保持稳定。然而,尽管在截至 2023 财年的过去两年中有所改善,但回报率仍然适中,且其盈利能力易受棉花价格固有波动的影响,因此上述评级优势受到一定影响。评级还受到外汇汇率波动和对债权人为其营运资本需求提供资金的高度依赖的影响,导致总外部负债与有形净值 (TOL/TNW) 之比适中,流动比率与纺织行业同行相比仍保持相对适中。Arvind 在周期性牛仔布领域占有一席之地,由于棉花价格高企和供应过剩,该领域的需求在过去 12 个月有所放缓,而纺织行业竞争激烈,进一步限制了其评级。评级还考虑到遵守严格的污染控制规范所带来的风险。评级敏感性:可能导致评级行动的因素积极因素 ▪ 息前利润持续改善,租赁租金、折旧和税收(PBILDT)利润率达到 12% 以上,资本使用回报率(ROCE)达到 18% 以上,这得益于所有主要业务部门业绩的持续改善。▪ 大幅减少债务导致债务覆盖率指标改善,总债务/PBILDT 在 1.50 倍以下,同时持续提供充足的流动性缓冲。▪ TOL/TNW 持续改善至 1 以下。负面因素▪ 盈利能力下降导致债务覆盖率指标放缓,总债务/PBILDT 持续高于 3.50 倍。▪ 营业周期延长,持续对其经营现金流和流动性产生不利影响。分析方法:Consolidated CARE Ratings 已将 Arvind 的综合财务状况用于分析目的,其中包括其子公司/合资企业 (JV) 的财务状况,因此它与其中大多数公司有业务联系,并且它们参与了相同的纺织价值链。附件 6 列出了已将财务状况合并到 Arvind 的实体名单。

阿尔文德有限公司

设施/工具 金额 (₹ 千万卢比) 评级 1 评级行动 长期银行融资 464.90 CARE AA-;稳定 重申 长期/短期银行融资 1,549.98 CARE AA-;稳定/CARE A1+ 重申 短期银行融资 1,011.01 CARE A1+ 重申 商业票据(剥离)* 300.00 CARE A1+ 重申 附件 1 中的工具/设施详情。 * 剥离批准的营运资本限额。 理由和关键评级驱动因素 Arvind Limited (Arvind) 的银行融资和工具评级继续从其作为综合纺织品制造商的长期运营记录中获得优势,该制造商在整个纺织品价值链中占有一席之地,其收入结构逐渐多样化,转向技术纺织品/高级材料和成衣 (RMG),在一定程度上减少了对周期性牛仔布业务的依赖。评级还考虑了其庞大的运营规模、地域多元化业务、健康的净值基础和受控的债务水平。评级还考虑到纺织部门相对强劲的业绩和先进材料业务业绩的改善,导致尽管纺织行业面临外部阻力,但在截至 2024 财年的过去两年中(指 4 月 1 日至 3 月 31 日期间),运营和财务业绩基本稳定。CARE Ratings Limited(“CARE Ratings”)还注意到,预计 Arvind 从 2025 财年第二季度开始运营和财务业绩将改善,这得益于其先进材料业务持续健康的业绩以及纺织业务的改善和健康的订单量。然而,尽管在截至 2024 财年的过去三年中回报率有所改善,上述评级优势受到中等回报率的影响,并且其盈利能力易受棉花价格和外汇汇率波动相关的固有波动性的影响。评级还受到高度依赖债权人为其营运资本需求提供资金的影响,导致总外部负债与有形净值 (TOL/TNW) 之比和流动比率适中,与纺织行业同行相比仍相对适中。Arvind 处于周期性牛仔布领域,由于棉花价格高企和供应过剩,该领域需求在过去几年有所放缓,纺织行业竞争激烈,遵守严格的污染控制规范存在风险,这些因素进一步制约了其评级。CARE Ratings 还注意到,由于非法劳工罢工导致 Arvind 位于 Santej 的工厂运营部分受到影响,持续约 21 天,导致 2025 财年第一季度收入和盈利能力损失。评级敏感性:可能导致评级行动的因素积极因素▪ 息税前利润、租赁租金、折旧和税收(PBILDT)利润率达到 12% 以上,资本使用回报率(ROCE)达到 18% 以上,这得益于所有主要业务部门业绩的持续改善。▪ 大幅减少债务导致债务覆盖率指标改善,总债务/PBILDT 持续低于 1.50 倍,同时具有显著的流动性缓冲。▪ TOL/TNW 持续低于 1。负面因素▪ 盈利能力下降导致债务覆盖率指标放缓,总债务/PBILDT 持续高于 3.50 倍。▪ 营业周期延长,持续对经营现金流和流动性产生不利影响。分析方法:Consolidated CARE Ratings 出于分析目的考虑了 Arvind 的综合财务状况,其中包括其子公司/合资企业(JV)的财务状况,公司与其中大多数公司有运营联系,并且它们参与相同的纺织价值链。附件 6 列出了已将财务状况合并到 Arvind 的实体名单。展望:稳定 稳定的展望反映出 Arvind 可能会保持其市场地位,再加上纺织价值链、客户和地域的多元化收入来源,应能使其在中期内维持其财务风险状况。