XiaoMi-AI文件搜索系统

World File Search System由安费诺

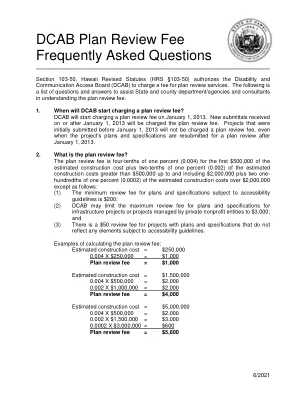

DCAB计划审查费FAQ

DCAB计划审查费经常询问问题第103-50节,夏威夷修订法规(HRS§103-50)授权残疾和通信访问委员会(DCAB)收取计划审查服务的费用。以下是问题和答案的清单,以协助州和县部/机构以及顾问了解计划审查费。1。DCAB什么时候开始收取计划审查费?DCAB将于2013年1月1日开始收取计划审查费。2013年1月1日或之后收到的新提交将收取计划审查费。最初在2013年1月1日之前提交的项目也不会收取计划审查费,即使该项目的计划和规格已在2013年1月1日之后重新提交进行计划审查。2。计划审查费是多少?计划审查费是估计的施工成本的前500,000美元,即估计成本的前500,000美元,加上十分之一的估计施工成本中的百分之二(0.002)大于500,000美元的估计成本中的百分之十(0.002),最多$ 500,000,到$ 2,000,000,包括2,000,000美元,包括20002份的一百分之一(0.0002)的费用(0.0002),以审查$ 2,000的费用,以供应2,000美元,以下是超过2,000的指南,并遵循最低要求的指南:1(1)。 $ 200; (2)DCAB可能会限制针对基础设施项目或由私人非营利实体管理的项目的最高审核费用到3,000美元; (3)针对计划和规格的项目收费$ 50,这些费用不反映任何符合可访问性指南的要素。计算计划审查费的示例:

液体生物燃料和先进燃料的许可费

1.3.1 与生产场所专营的贸易商(工业运营商):贸易商活动和各自的 RSB 声明仅限于工业运营商同一证书范围内的产品,即,贸易商仅交易来自单个认证参与运营商的产品。此类贸易商每年每处办公室和/或每处场所支付 100 美元(美元)的费用。 1.3.2 独立贸易商:此类贸易商指的是贸易商是 RSB 参与运营商,自己提出 RSB 声明,并且可以从其他认证运营商那里购买和销售认证产品的情况。此类运营商每处办公室和/或每处场所支付 1,000 美元(美元)的费用。 1.3.3 最终产品零售商:请联系 RSB 秘书处了解适用费用的详情。 1.4. 试点和示范设施政策每设施每年收取 1,000 美元(美元)。设施必须用于展示、测试和/或概念评估生物燃料或生物质技术、工艺、作物品种等。符合这些目标的任何生产均不得视为商业生产。如果示范设施向市场销售产品,则应在“工业运营商”下报告经 RSB 认证的销售量,以根据销售的 RSB 产品数量计算 PO 年费。

可持续发展和能源公平的网络容量费

随着分布式发电和存储 (DGS) 系统价格的近期下降,人们越来越关注制定政策,以引导家庭和商业消费者的行为转向使用符合 DSM 目标的 DGS 系统。在本文中,我们将滚动网络容量收费整合到 DGS 系统投资分析中。一些案例研究的结果表明,容量收费在引导峰值消费者的投资决策转向 DSM 工具(例如,能源存储)以抑制其峰值需求方面具有积极影响。这不仅提高了网络的弹性,而且有望成为能源正义关系中的有效机制,避免将峰值需求的相关成本转嫁给所有用户。

费舍尔的货币数量理论

美国经济学家欧文·费舍尔(Irving Fisher)在其著名的作品中介绍了1911年发表的“购买力”。在这一理论中,费舍尔主要强调了货币作为交换媒介的作用,而忽略了货币作为价值存储的功能。根据该理论,在给定时期内的货币价值取决于经济流通中的货币数量。金钱数量会影响货币的价格水平和价值。价格水平直接变化,货币价值的变化与货币供应的变化成反比,其他情况保持不变。如果流通中的货币数量翻了一番,价格水平也将成为两倍,而货币的价值将减少一半,反之亦然。

2024前瞻后量子密码资安国际合作:回顾与展望研讨会

量子的复杂性理论承诺问题和密码学1410-1455+雷桥森(Tanja Lange,Jonathan Levin)“ PQConnect”

(仅限申请者 - DigiFind-It

佩克安诺克 — 几个月前,林肯公园表示有兴趣将高中生送往佩克安诺克镇高中。学校董事会已要求与佩克安诺克和其他学区展开对话,探讨这一可能性。佩克安诺克学区负责人 Glenn Grube 表示,佩克安诺克镇高中目前不太可能与林肯公园达成协议。他们预计,随着入学人数的增加,这所高中将无法容纳 342 名林肯公园学生。“我们注意到,在过去一两年里,学生人数显著增加,我们不知道

恒诺微电子

行业集团 2023 年第四季度:由于毛利率疲软,核心利润低于预期 韩亚航空在 2023 年第四季度实现净利润 1.25 亿泰铢(同比下降 88%,环比下降 83%),但不包括一次性项目(即 7500 万泰铢外汇收益、2150 万泰铢减值损失冲销和调整) BT262M的库存价值,公司的核心营业利润将为2.91亿(-47%,QOQ-57%),这比我们的估算/彭博社共识低43%/50%,这是由于您的预期率(gpm)是2%的2%。该季度的GPM仅为15%的假设,我们认为这是由于HANA较低的容量利用率而高于预期的单位成本。例如德州仪器,史蒂罗电子学和Sensata,是Hana的客户正如 IDM 高管在第三季度财报电话会议上所评论的那样,由于一些汽车/工业零部件制造商的库存水平上升速度快于需求,尤其是在 2023 年第 2 季度至 2023 年第 3 季度,Hana 直接和间接地预计 2024 年第 1 季度将进一步进行库存调整。上个月鉴于传统终端市场的增长前景较弱,我们预计 Hana 的销售额在 2024 年上半年将比平时季节性下降,但我们相信随着客户补货,销售额将在 2024 年下半年开始复苏。由于客户采用的高压电动汽车数量减少,SiC 趋势疲软。我们估计 Hana 的全资韩国子公司 Powermaster Semiconductor (PMS) 的销售额将在 2023 年第四季度环比增长 35% 至 1.24 亿泰铢。尽管我们预计 PMS 的销售额将在 2024 财年继续增长,因为产量增加了,但我们预计该公司将在 2024 财年继续增长,因为销量增加了。但到 2024 年,客户对高压电动汽车的采用率下降可能会对碳化硅 (SiC) 技术构成重大挑战。SiC 元件是电动汽车中高效高压电力电子设备的关键元件。因此,硅元件对高压电动汽车(而不是低压电动汽车,因为后者更便宜)的需求下降也可能影响对 SiC 元件的需求,并导致 PMS 比预期更晚达到盈亏平衡。由于复苏进一步延迟,评级建议从“买入”下调至“持有”在调整毛利率假设后,我们将 2024-2025 财年核心每股收益下调 17%,并将对 Hana 的评级从买入下调至持有,因为我们认为股价仍受到 2023 年第四季度收益疲软以及 2024 年上半年核心业务和 PMS 可能脆弱复苏的压力。我们还将 Hana 的目标价下调至 40.50 泰铢,这意味着 2024 财年的市盈率为 12.6 倍(5 年平均值的 -1SD),低于 17.5 倍的市盈率。然而,如果全球电子产品需求回升,Hana 可能面临上行风险,而下行风险则来自毛利率低于预期和 PMS SiC 产量增长低于预期。