XiaoMi-AI文件搜索系统

World File Search System租来

Airbnb 旅行:住房和经济影响研究

住房市场分析使用 Airbnb 提供的数据以及安永英国从 ONS 等公开来源收集的有关租金、房价和收入的信息。为了评估负担能力,建立了一个计量经济模型——一种统计分析,用于估计变量(在本例中为 Airbnb 上的活跃房源、可在 Airbnb 上查看且至少在 Airbnb 上预订过一次的房源)与经济结果(租金和房价负担能力)之间关系的敏感性和统计显著性。该建模建立在原始数据简单散点图的模式之上并对其进行形式化,引入人口统计和经济背景变化的控制以得出统计上稳健的关系。有关详细信息,请参阅第 6.1 节和附录 9.2。

房地产圆桌会议政策重点 --- 2023 年春季

传统上,美国对长期资本收益征收的税率低于普通收入(工资、租金和其他报酬)。唯一的例外是 1986 年《税制改革法案》颁布后的短短三年,当时国会将最高普通税率从 50% 降至 28%,并在普通收入和资本收入之间建立了临时税收平价。长期资本收益目前的最高税率为 20%。但是,如果收入需要缴纳 3.8% 的净投资收入税,税率将增加到 23.8%。净投资收入税适用于被动投资者获得的房地产收益,而不适用于房地产专业人士的积极行为所获得的收入。

基本住房津贴(BAH)-国防部

基本住房津贴 (BAH) 是军事薪酬方案的基本组成部分,每年向全国约一百万军人支付约 256 亿美元的免税住房津贴。当政府宿舍不可用时,BAH 费率可作为一种补偿形式,帮助军人在其工作地点附近找到合适的出租房屋。BAH 计划旨在补偿军人当地中位数租金和与各军人薪资等级收入相当的平民的平均水电费,因此私营部门的租赁住房成本是计算 BAH 费率的基础。每个永久工作地点都设定了不同的 BAH 费率,军人的 BAH 付款基于他们的地理位置、薪资等级和受抚养人状况(军人是否有受抚养人)。

集体谈判协议 - Squarespace

位于旧金山维护中心的维护设施。这包括公司位于旧金山的发动机维护设施。公司被允许出于融资原因签订售后回租协议和/或与第三方合资提供必要的资本改进。尽管有上述规定,公司可以 a) 在十二个月内作为出售、租赁或转让公司全部或大部分资产的一部分出售、租赁或以其他方式转让上述设施,以及 b) 出售、租赁或以其他方式转让上述设施的部分,只要这些部分构成未使用的容量。如果本段中指定的设施因租约损失(或其他超出公司控制范围的情况)而无法使用,或因自然灾害而无法居住,公司同意尽一切努力更换此类设施,除非这样做在财务上不合理。

2021纳奈莫经济状态

国内生产总值(GDP)�衡量经济中生产的最终商品和服务的价值。GDP的变化是经济增长的标准度量。Nanaimo的估计是使用行业占用份额的省级GDP措施得出的。GDP可用于提供与其他指标结合使用的整体经济趋势。自2010年以来,Nanaimo的GDP增长了10%,达到41亿美元。Nanaimo市约占BC GDP的1.6%。GDP的增长主要是由服务生产部门驱动的,包括医疗保健,房地产租金和租赁,运输和仓库以及教育服务。在生产行业,建筑,制造业和与石油和天然气提取有关的活动中一直是GDP增长的主要因素。近年来,相对于BC,Nanaimo的GDP往往以相似的速度增长。

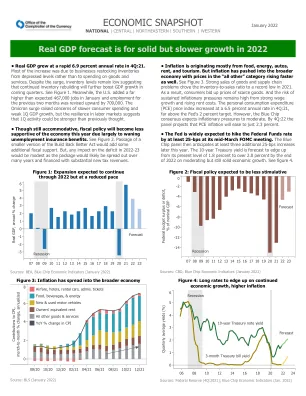

经济概况 - 2021 年第四季度

• 通货膨胀主要源于食品、能源、汽车、租金和旅游业。但通货膨胀已蔓延至更广泛的经济领域,“所有其他”类别的价格也上涨得更快。见图 3。商品销售强劲和供应链问题导致库存销售比在 2021 年跌至历史低点。结果,消费者抬高了稀缺商品的价格。强劲的工资增长和不断上涨的租金成本导致持续通胀压力的风险仍然很高。个人消费支出 (PCE) 价格指数在 2021 年第四季度以 6.5% 的年率增长,远高于美联储 2% 的目标。不过,蓝筹共识预计通胀压力将有所缓和。到 2022 年第四季度,专家组预计 PCE 通胀将降至仅 2.3%。

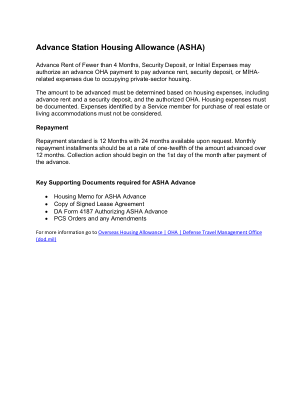

预付车站住房补贴(ASHA)

预付驻地住房补贴 (ASHA) 少于 4 个月的预付租金、保证金或初始费用可授权 OHA 预付款,以支付因占用私营住房而产生的预付租金、保证金或 MIHA 相关费用。预付金额必须根据住房费用(包括预付租金和保证金)和授权的 OHA 确定。住房费用必须记录在案。不得考虑服务成员为购买房地产或住宿而确定的费用。还款还款标准为 12 个月,可根据要求提供 24 个月。每月还款分期付款应为 12 个月内预付金额的十二分之一。收款行动应在支付预付款后的次月第一天开始。ASHA 预付款所需的关键支持文件

2021年第四季法人说明会

本期税前净利6,061 折旧及各项摊销257 应收票据及帐款减少364 存货增加(659) 透过损益按公允价值衡量金融资产之评价(损)益(346) 应付票据及帐款减少(118) 其他(296) 营业活动之净现金流入5,263 购置固定资产(153) 收取股利38 透过损益按公允价值衡量之金融资产减资退回股款16 权益法投资减资退回股款4 基金及投资净减少104 三个月以上之定期存款减少数1,010 取得无形资产(106) 因取得子公司产生之现金流入2 因处分子公司产生之现金流入20 存出保证金增加(158) 其他2 投资活动之净现金流入779 发放现金股利(2,623) 短期借款增加10 短期借款减少(20) 存入保证金灭少(3) 库藏股交易(1,077) 租赁本金偿还(194) 非控制权益变动90 融资活动之净现金流出(3,817) 本期现金及约当现金增加数2,225 期初现金及约当现金余额2,030 期末现金及约当现金余额4,255

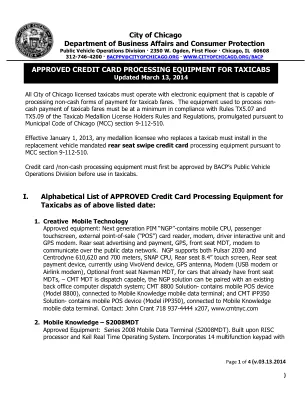

经批准的信用卡处理设备...

所有芝加哥市执照出租车都必须配备能够处理非现金出租车费支付方式的电子设备。用于处理非现金出租车费支付的设备必须至少符合根据芝加哥市政法规 (MCC) 第 9-112-510 节颁布的出租车牌照执照持有人规则和条例 TX5.07 和 TX5.09 的规定。自 2013 年 1 月 1 日起,任何更换出租车的牌照执照持有人都必须在更换的车辆上安装强制后座刷卡信用卡处理设备,符合 MCC 第 9-112-510 节的规定。信用卡/非现金处理设备必须先获得 BACP 公共车辆运营部门的批准,然后才能在出租车上使用。I. 截至上述日期的出租车获批信用卡处理设备(按字母顺序排列)列表: