XiaoMi-AI文件搜索系统

World File Search System税额

腐败和税收负担:对总要素生产率的联合影响是什么?

腐败通常被定义为滥用公共场所供私人利益。文献中有关腐败与经济发展之间关系的主要流方法是专注于腐败与投资或产出增长之间的联系。沿此行的早期评估包括Shleifer和Vishny(1993),Mauro(1995),Bardhan(1997)以及Ades和Di Tella(1999)。一个涵盖的结论是,腐败会阻碍经济表现。按定义,税收负担是一个人,公司或国家 /地区支付的税额,在该期间被认为是总收入的一部分的指定期限内。它包括对经济代理商和活动征收的各种税收和关税。McBride(2012)提供了有关分类影响的经济研究的全面摘要。结论是,扭曲税收对经济增长的总体影响是负面的。关于腐败对经济进步影响的特定渠道的证据是巨大的,但有些混杂(Cie'slik和Goczek 2018)。Mauro(1995)报告说,腐败与增长之间存在负相关,但还发现,当投资控制增长时,这种影响是微不足道的。MO(2001)补充说,当将人力资本用作解释变量时,腐败对生长的负面影响消失了。

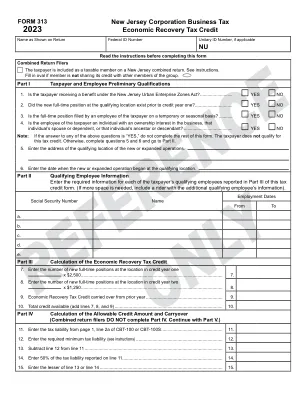

313 号表格 经济复苏税收抵免 - NJ.gov

经济复苏税收抵免旨在促进在“合格市政当局开放营业激励计划”授权下建立的合格市政当局进行商业投资。在合格市政当局内从事营业且未享受新泽西州城市企业区法案(PL1983,c.303(C.52:27h-60 及以下))福利的纳税人,可申请获得税收抵免,抵免根据《公司营业税法案》(1945 年),PL1945,c.162(C.54:10A-1 及以下)征收的税额,抵免额等于第一年该地点每个新全职职位 2,500 美元和第二年该地点每个新全职职位 1,250 美元。纳税人不得在连续 24 个月以上时间内因在合格市政当局内某个地点开展活动而获得抵免。除其他任何税收抵免额外,此项抵免额不得超过纳税人总纳税义务的 50%,且不得超过可使总纳税义务低于法定最低限度的数额。如果纳税人在 CBT-100、CBT-100U 或 CBT-100S 表格上申请此项抵免,则必须在纳税申报表中附上已填妥的 313 表格以验证该申请。

AI在葡萄牙的经济机会 - 实施

注意:该估计假设在十年内广泛采用了生成AI。围绕生成AI的能力和采用时间表有很多不确定性。生产力提升的大小取决于生成AI将能够完成的任务的难度级别以及它可以自动化的作业数量。GDP处于2022年的水平。生成AI可能会在所有类型的任务中为互补和高度暴露的工人提供的平均工作活动数量对应于20-25%。我们的估计是从现在起十年后的生成性AI的孤立潜力,当时假定影响在广泛采用方案中达到顶峰(请参见下一页)。生成AI的估计提升可能不会完全添加GDP趋势,因为GDP预测已经假定了新技术的增长贡献,而生成AI可能会代替其中的一些。此外,生成AI的提升可能会因潜在的增长放缓而部分抵消。我们估计,基于计算出的GROSS值增加8%以及GDP定义中包括的净税额增加,GDP的增加为8%,即18-22亿欧元。来源:基于Eurostat,O*Net,Briggs和Kodnani(2023a),BNP Paribas(2023)和Dell'acqua等人的经济学。(2023)。

镇议会会议

贷记 $5,519.00 已支付 11 / 1 / 23-10 / 31 / 24 期间的 S A A 费用 从合同中移除 8 个远程实施小时 - $1,600 从合同中移除 8 个现场实施小时 - $1,800 从合同帐户中移除 标准 C OA 转换 $2,000 从杂项中移除。服务 – 免税分层修改 - $8,000 总信用额 $18,919 添加 - 将收费代码从 24 个收费限制更改为 30 个、记录所有者、免税储蓄数据、无税免税数据、计算和添加免税全值、添加最多 4 个付款日期、为每个收费组添加总税额、为每个收费组添加百分比账单总额、能够自定义 STARS 储蓄信息、添加贷款人代码和借出引用字段、学校电话号码、属性尺寸、附加物理地址数据、添加 CSV/命令限制格式的选项总费用 13,400 美元净减少 5,519 美元现在,因此,决议,根据 2023 年 3 月 15 日第 210 号决议和 2023 年 4 月 12 日第 277 号决议,与 Tyler Technologies 进行的合同在此由 ame 处理。编辑如下:

集团税务策略

集团税务策略 本集团税务策略发布的会计期间为 2024 年 1 月 1 日至 12 月 31 日。集团的税务策略以及支撑该策略的治理和合规框架基于根据相关法律在适当的时间缴纳正确税额的意图。集团承认其对股东负有尽量减少税务负担的责任,但也应以符合其更广泛的战略目标、价值观和责任的方式做到这一点。要求公布税务策略的立法包含在《2016 年财政法》附表 19 第 2 部分第 23 节中。 税务风险管理 集团在业务中以低水平的可接受税务风险运营。集团首席财务官是集团指定的高级会计官 (SAO),负责税务治理并让董事会了解重大税务事项。税务策略由管理集团运营和交易的标准、政策、程序和系统的内部控制框架支持。集团聘请了一名税务经理,所有财务交易均由中央财务团队处理,该团队拥有适合其角色和业务性质的经验、资格和培训。税务规划集团不实施任何避税计划,也不参与任何形式的激进税务规划。所有收入、利润、就业和税收均在英国记录。

CuteCat:计算法的一致执行

摘要。许多法律计算,包括公民所欠的税额,无论是有资格获得社会福利的资格,还是由民政仆人造成的工资,都是由计算法指定的。他们的应用是由旨在忠实地将法律抄录到计算机代码的专家计算机程序执行的。这些计划中的错误可能会导致巨大的社会影响,例如向员工支付不正确的金额,或者不向有需要的家庭授予福利。为了解决这个问题,我们考虑了一致的单位测试,混凝土执行与基于SMT的符号执行的组合,并提出了CuteCat,CuteCat是针对构造法律实现的一致执行工具。此类定律通常遵循一种模式,在以下法律文章中,许多例外都可以完善基本案例,该模式可以使用默认逻辑正式建模。我们展示了如何在Concolic执行工具中进行默认逻辑,并在Catala的背景下实现我们的方法,Catala是一种针对实施计算法律的最新特定于域的语言。我们评估了几个计划的CuteCat,包括加泰罗尼亚州的法国住房福利和美国税法第132条的实施。我们表明,CuteCat可以成功产生数十万个涵盖这些法律机构的分支的测试箱。通过多种启发式方法,我们提高了CuteCat的可伸缩性和可用性,使律师和程序员都可以理解测试量。我们认为CuteCat在立法过程中使用正式方法铺平了道路。

Microsoft Word - 三城军事退休人员通讯 2024 年 2 月

欢迎 现在是二月,所得税季节即将来临。现在是时候确保您拥有政府机构和私人组织(银行、投资公司等)的所有税务文件了。他们正在向您付款。美国和德国税收 以下信息适用于 2023 纳税年度。必须在 2024 年 4 月 18 日之前提交美国所得税申报表。提交外国银行和金融账户 (FBAR) 报告的日期必须在 2024 年 4 月 15 日之前,如果未在 4 月 15 日之前提交报告,则自动延长至 2024 年 10 月 15 日。请注意!如果您持有德国 Aufenthaltstitel(居留许可)且超过申报门槛,则需要提交德国所得税申报表。德国所得税申报表的提交日期为 2024 年 9 月 2 日。如果您使用德国报税员,提交日期为 2025 年 6 月 2 日。如果您的收入超过 10,908 欧元(如果联合申报则为 21,816 欧元),则需要提交所得税申报表。资本收益的征税与普通收入是分开的。免税额为 1,000 欧元(如果联合申报则为 2,000 欧元)。资本收益的税率为 25%。提醒一下,根据德国税法,美国银行利息属于资本收益。欧元区的官方国税局汇率为 1.00 美元 = 0.9240 欧元。

全民基本收入的宏观经济效应建模

像全民基本收入 (UBI) 这样的大规模联邦支出计划将如何影响宏观经济?我们使用 Levy 研究所的宏观计量经济学模型来估计这种无条件现金援助计划的三个版本在八年时间范围内的影响。总体而言,我们发现经济不仅可以承受联邦支出的大幅增加,而且还可以通过现金转移对经济的刺激作用实现增长。我们研究了三种无条件现金转移:每月向所有成年人提供 1,000 美元,每月向所有成年人提供 500 美元,以及每月 250 美元的儿童津贴。对于这三个版本中的每一个,我们都使用两种不同的融资计划(增加联邦债务或通过增加家庭税收来完全资助增加的支出)来模拟这些转移的宏观经济影响,并将这些影响与 Levy 模型的基线增长率预测进行比较。我们的研究结果包括:• 对于所有三种设计,实施 UBI 并通过增加联邦债务来支付它都会促进经济增长。在最小支出方案下,即每个儿童每月 250 美元,八年后 GDP 比基线预测高 0.79%。根据莱维模型,最大的现金计划(每年为所有成年人提供 1,000 美元)在八年后使经济比基线增长 12.56%。实施八年后,该计划的刺激效应消散,GDP 增长回到基线预测,但产出水平仍然保持较高水平。• 当通过增加家庭税收来支付政策时,莱维模型预测对经济没有影响。实际上,它一只手给家庭,另一只手拿走。• 但是,当模型调整为包括分配效应时,即使在税收资助的方案中,经济也会增长。这是因为分配模型包含了这样一种观点,即低收入家庭手中多出的一美元会导致更高的支出。换句话说,纳税额高于现金援助额的家庭消费倾向较低,而获得的援助额高于纳税额的家庭消费倾向较高。因此,即使政策是通过税收而不是债务融资,产出、就业、价格和工资也会增加。莱维的凯恩斯主义模型包含了一系列假设,这些假设基于对无条件现金转移、税收和政府净支出和借款的微观和宏观影响的严格实证研究(参见 Marinescu (2017)、Mason (2017)、Coibion 等人 (2017) 和 Konczal 和 Steinbaum (2016))。从根本上讲,UBI 的规模越大,总需求的增加就越大,因此产生的经济就越大。单个宏观经济指标(定性地)是人们在总需求增加的情况下所预测的:除了产出增加之外,就业、劳动力参与率、价格和工资都会上涨。即使是在赤字融资政策中,政府负债的增加也会因总需求的增加而减轻。具体而言,Levy 模型假设经济目前并未接近潜在产出(Mason 2017),并做出两个相关的微观经济假设:(1)无条件现金转移不会减少家庭劳动力供给;(2)通过增加家庭税收来增加政府收入不会改变家庭行为。其他宏观经济模型会做出不同的、可能不那么乐观的预测,因为它们不同意这些假设。估计 UBI 的宏观经济效应是任何政策评估的关键组成部分,因为静态情况下看似零和转移(资金只是从一些家庭转移到其他家庭)在宏观模拟中变成正和,这要归功于总需求的增加,从而导致经济规模的扩大。

保护自然区域的 6 个经济效益 对于我们许多人来说,在标志性的自然环境中瞥见野生动物或海洋的审美价值

6.1 生活质量 2005 年通过的格兰瑟姆总体规划明确指出,该镇希望通过保留小镇氛围和乡村特色来维持当前的生活质量。维护开放空间资源(如保护区、公园和小径以及休闲运动场)有助于提高地方质量和社区特色。虽然难以量化,但生活质量的一个衡量标准可能是获得休闲娱乐的开放空间。在我们日益久坐不动的社会中,休闲运动场对于鼓励儿童锻炼和玩耍至关重要。格兰瑟姆为购买更多运动场而设立的信托基金非常重要。在开放空间稀缺导致必须改造保护区之前,应该留出空间用于运动场。公共公园吸引社区活动和其他社交活动。地标(例如格兰瑟姆景观的特色山脊和山丘)赋予了社区特色和身份(SPNHF,2001)。一个生活质量优良的地方可能会吸引当地和地区企业并刺激经济增长。企业在考虑选址或搬迁时会考虑休闲机会和社区特色(Hitchcox,2001)。第二套住房和养老院同样会寻找被认为生活质量高的地区。土地保护可以进一步保护饮用水供应和当地农业等资源,以供子孙后代享用。在全国范围内,人们一直愿意为土地保护花钱(Baker 和 Macdonald,2004)。2006 年,格兰瑟姆的市民大会上,社区成员投票决定将分配给保护基金的“当前用途变更”罚款税额从 50% 增加到 100%,这体现了这种态度。保护的土地是社区的一项公共投资,会随着时间的推移而升值。

战略报告-2024.pdf

我们产生了 26 亿美元的自由现金流。强劲的营运资本管理和较低的纳税额足以抵消营业利润下降、利息支付增加和资本支出增加的综合影响。每股非经常性损益前收益下降主要由于营业利润下降和财务费用增加。我们将股息提高了 5%,这反映出我们对业务长期潜力的持续信心以及我们对渐进式股息政策的承诺。尽管 24 财年的 12 个月总股东回报率 (TSR) 为 -24%,但 10 年期 TSR 仍稳定在 6%。投资未来帝亚吉欧仍然致力于为股东创造价值。将资本投资于到期库存和相关生产能力是实现长期可持续增长的关键。过去五年中,我们的到期库存总额增加了 42% 以上,导致 24 财年末的总陈旧库存达到 78 亿美元,比上年增加 5 亿美元。苏格兰威士忌是我们最大的类别,占集团净销售额的 24%,占我们到期库存价值的大部分,这些库存的持有期从最短 3 年到某些情况下的 70 多年不等。 “进步精神”:更新我们的 ESG 方法 现在距离我们推出“进步精神”——我们的环境、社会和治理 (ESG) 问题行动计划——已经过去近五年了。我们反思了迄今为止取得的进展、迄今为止学到的东西,并重新审视了未来关键几年的重点。 我们简化并优先考虑了构成“进步精神”计划的目标。这使我们能够优先考虑对我们的业务最重要的领域,包括减少酒精的有害使用、应对水资源压力和气候变化的影响。我们还在加快倡导负责任的酒精消费和在我们经营所在的社区开展水资源补充活动的工作。