XiaoMi-AI文件搜索系统

World File Search System美国股市

股市对 COVID-19 的反应空前激烈

摘要。包括西班牙流感在内的以往任何传染病疫情都没有像 COVID-19 疫情一样对股市产生如此强烈的影响。事实上,以往的疫情对美国股市的影响很小。我们使用基于文本的方法来发展这些观点,这些观点与 1900 年以来股市的每日大幅波动以及 1985 年以来股市的整体波动有关。我们还评估了股市对 COVID-19 疫情前所未有的反应的潜在解释。我们收集的证据表明,政府对商业活动的限制和自愿保持社交距离在服务型经济中发挥了强大的作用,是美国股市对 COVID-19 的反应比对 1918-19、1957-58 和 1968 年的以往疫情反应更强烈的主要原因。

被动所有权份额是你想象的两倍*

我们估计,被动投资者在 2020 年持有至少 37.8% 的美国股市股份。这一估计是基于重组日指数增减的收盘量。37.8% 是之前被广泛接受的 15% 的两倍多,后者代表了所有指数基金的总持股量。此外,37.8% 是一个下限。美国股市真正的被动持股比例必须更高。这一结果表明,在为投资者的投资组合选择建模时,指数成员资格是最重要的考虑因素。此外,研究被动投资兴起的现有模型并没有暗示之前对被动持股比例的估计值太小了 50%。这种疏忽的规模限制了这些模型对政策制定者的用处。

颠覆性技术战略概况

Rasameel 颠覆性技术策略在 2024 年 11 月实现了 +4.6% 的正回报,使其年初至今的回报率升至 +11.3%。本月,受政治、经济和市场动态的推动,全球资产类别均出现了重大波动。全球股市上涨 +3.7%(以美元计算),美国股市在共和党在美国大选中大获全胜后表现出色。这导致美国股市创下新高,尤其是周期性和小盘股,尽管欧洲和亚洲股市因关税威胁和美元走强而陷入困境。全球政府债券回报率为 +1.1%,美国国债收益率波动,欧洲债券收益率下降。大宗商品表现喜忧参半:布伦特原油保持稳定,天然气价格飙升,黄金走弱,而比特币接近 100,000 美元。主要地区的通胀率仍然高企,促使各国央行谨慎放松货币政策。包括欧洲财政紧张局势、地缘政治冲突以及中国的刺激措施在内的政治发展也影响了市场行为。

智能机器时代的新闻编辑室指南 - Ap.org

在输出端,美联社的一个自动化公司收益报道制作项目提供了一个开创性的案例研究。从历史上看,美联社的财经新闻工作人员每三个月就要承担一项巨大的人力任务,即报道尽可能多的上市公司的收益。正如我们稍后将详细介绍的那样,三年前推出的一项自动化程序使该机构能够每季度将其公司收益报道的产量提高一个数量级,基本上涵盖了整个美国股市。

话题二:美国经济的兴衰

美国从第一次世界大战中受益匪浅,并在 20 世纪 20 年代经历了经济繁荣。经济繁荣得益于自然资源和廉价劳动力的供应,以及汽车行业采用的大规模生产新技术,该技术随后被其他行业效仿。电气化和通过分期付款轻松获得信贷的推动下,新兴行业迅速增长。这些因素导致需求增长,进而导致美国股市股票价值大幅上涨,帮助该国经历经济繁荣。这受到历届共和党总统政策的鼓励,他们强调自由放任、个人主义和保护主义。将词语与定义匹配:

20 世纪 90 年代的澳大利亚经济

然而,20 世纪 90 年代后期美国经济经历的某些方面可能并不那么乐观。10 年后,美国是否也出现了日本 80 年代末经历的一些影子?例如,正如威廉·怀特在该书中的评论中所指出的那样,一些分析师在 80 年代末认为,日本正处于生产率增长的结构性加速阶段。此外,到 2000 年,美国股市和美元都已达到似乎不太可能持续的水平。如果股市调整导致美国经济增长放缓,那么对世界其他地区的影响可能并不那么乐观,尤其是对那些商业周期与美国周期紧密相关的英语国家,如澳大利亚。

经济与市场回顾

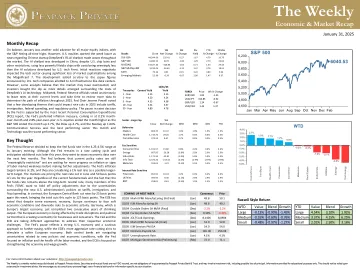

总体而言,1 月份各大股指均有稳步上涨,标普指数创下历史新高。然而,由于有关中国初创公司 DeepSeek 的 R1 人工智能聊天机器人的消息在整个市场引起轰动,美国股市本周开盘走低。尽管美国对芯片实施禁令和其他限制,但这款人工智能聊天机器人是在中国开发的,它使用性能较弱的 Nvidia 芯片,成本似乎低于美国科技公司开发的人工智能解决方案。最初的反应对科技行业产生了负面影响,导致七大巨头的市值大幅缩水。这一进展让人们对美国科技公司宣布的用于数据中心等人工智能基础设施的资本支出数字产生了质疑。然而,一些分析师认为,市场可能反应过度,随着有关 DeepSeek 人工智能技术成本的更多细节浮出水面,投资者趁低买入。周三,美联储官员一致投票决定维持当前利率水平,并花时间审查更多数据以确定 2025 年全年的通胀路径。美联储主席杰罗姆·鲍威尔指出,一些可能影响 2025 年降息的发展主题包括关税、移民、联邦支出和监管政策。美联储暂停利率决定得到了最新个人消费支出 (PCE) 报告的支持,该报告是美联储首选的通胀指标,环比增长 0.2%,同比增长 2.8%。美国股市本月收盘走高,标普 500 指数本月上涨 2.7%,道琼斯指数上涨 4.7%,纳斯达克指数上涨 1.64%。通信服务是本月表现最好的板块,科技是表现最差的板块。

课程代码 - 战略、分析、创新和颠覆:Mag 7 Titans

1. 课程简介 “豪勇七蛟龙”原指1960年西部片《豪勇七蛟龙》,该片由约翰·斯特吉斯执导,讲述了七个枪手的故事。在金融界,该词被重新用于指代科技领域七只表现优异、影响力巨大的股票,借用了强大集团的含义。(https://www.investopedia.com/magnificent-seven-stocks-8402262)。豪勇七蛟龙股票是美国股市中表现优异、影响力巨大的七只公司:Alphabet、亚马逊、苹果、Meta Platforms、微软、NVIDIA 和特斯拉。它们涵盖四大领域:科技服务、电子技术、零售贸易和耐用消费品。截至 2024 年 6 月 26 日,七巨头股票的总市值为 16 万亿美元。如果这七家公司是一个国家,那么按国内生产总值计算,它们将是仅次于美国和中国的第三大国家。七巨头是美国股市的主要参与者。它们在 2024 年上半年推动了标准普尔 500 指数总涨幅的 49%。本课程探讨了“七巨头”(Mag 7) 科技公司的战略方法、创新实践和颠覆性影响。学生将分析这些公司的商业模式、领导策略、技术创新及其对各个行业和整个社会的影响。本课程旨在了解、分析和评估公司如何利用其核心竞争力并应用颠覆性商业模式来建立竞争优势。本课程将使用管理框架和商业模式来说明组织采用的方法和技术。学生需要分析公开信息,包括 10K、10Q,以确定这些巨头在组织、战略、竞争和财务方面的优势和劣势。本课程的总体目标是让学生了解这些公司如何成为全球主要颠覆者,以及他们为维持其地位所采取的策略。

富兰克林美国重点增长SMA

地区和2025年进一步降息的可能性。虽然唐纳德·特朗普的总统胜利以及进一步减税和扩张性财政政策的可能性支撑了美国股市,但美国以外的投资者担心候任总统的关税计划及其对全球贸易的影响。经济方面,全球制造业活动在11月企稳后于12月收缩,而全球服务业活动在11月连续第22个月扩张,12月的快报显示许多地区继续走强。以美元计价的MSCI指数衡量,发达市场股票表现优于全球指数,而新兴市场和前沿市场股票表现不佳。在投资风格方面,全球成长股明显跑赢全球价值股。