XiaoMi-AI文件搜索系统

World File Search System联营公司

综合 - Grit 房地产收入集团

1. 包括物业、投资和物业贷款应收款 – 请参阅首席财务官声明以进行对账和分析。 2. 注释 7 和 9(未经审计)解释了 EPRA 数字如何从 IFRS 得出。 3. 每年合同租赁升级和资产收购的结果。 4. 加权平均租赁到期日(“WALE”)。 5. 物业组合净营业收入(“NOI”)是一种 APM,它来自根据联营公司和合资企业的结果调整的 IFRS NOI。首席财务官声明中提供了完整的对账。 6. 根据注释 9 中所示的 EPRA 成本收入比计算方法。 7. 不包括公司债务融资和应收贷款。 8. 集团贷款价值比(“LTV”)下降,原因是集团物业组合价值下降。请参阅董事长声明。 9. 加权平均债务成本(“WACD”)因报告期内 LIBOR 变动和再融资活动而增加。10. 每股可分配收益是根据 IFRS 得出的 APM,如注释 8(未经审计)所示。

2021财年年度报告

货品、产品及在制品变动 3,898 (3,422) (27,956) 所用原材料及消耗品 79,390 106,464 869,872 雇员福利开支 17, 22, 24 120,004 143,250 1,170,438 折旧及摊销 6, 7, 8, 24 36,336 43,019 351,491 分包成本 4,082 4,356 35,594 广告及促销开支 9,999 13,186 107,736 佣金开支 24 30,475 37,589 307,126 减值损失 9 8,166 1,078 8,810财务成本 7, 17, 25 2,010 1,664 13,595 应占联营公司亏损 10 369 45 364 外汇(收益)/损失净额 24 (330) (5,838) (47,700) 其他费用 6, 7, 8, 24 104,646 118,228 965,990 总费用 399,046 459,619 3,755,361 税前利润 159,218 210,706 1,721,596 所得税费用 11 33,997 45,384 370,814 持续经营年度利润 125,221 165,322 1,350,781年 125,221 165,322 1,350,781

综合 - Grit 房地产收入集团

1. 包括物业、投资和物业贷款应收款——请参阅首席财务官声明以进行对账和分析。2. 注释 7 和 9(未经审计)解释了 EPRA 数字如何从 IFRS 得出。3. 由于年度合同租赁升级和资产收购。4. 加权平均租赁到期日(“WALE”)。5. 物业组合净营业收入(“NOI”)是一种 APM,来自根据联营公司和合资企业的结果调整的 IFRS NOI。首席财务官声明中提供了完整的对账。6. 根据注释 9 中所示的 EPRA 成本收入比计算方法。7. 不包括公司债务融资和应收贷款。8. 集团贷款价值比(“LTV”)因集团物业组合价值下降而降低。请参阅董事长声明。 9. 加权平均债务成本(“WACD”)因报告期内 LIBOR 变动和再融资活动而增加。10. 每股可分配收益是根据 IFRS 得出的 APM,如注释 8(未经审计)所示。

综合 - Grit 房地产收入集团

1. 包括物业、投资和物业贷款应收款——请参阅首席财务官声明以进行对账和分析。2. 注释 7 和 9(未经审计)解释了 EPRA 数字如何从 IFRS 得出。3. 由于年度合同租赁升级和资产收购。4. 加权平均租赁到期日(“WALE”)。5. 物业组合净营业收入(“NOI”)是一种 APM,来自根据联营公司和合资企业的结果调整的 IFRS NOI。首席财务官声明中提供了完整的对账。6. 根据注释 9 中所示的 EPRA 成本收入比计算方法。7. 不包括公司债务融资和应收贷款。8. 集团贷款价值比(“LTV”)因集团物业组合价值下降而降低。请参阅董事长声明。 9. 加权平均债务成本(“WACD”)因报告期内 LIBOR 变动和再融资活动而增加。10. 每股可分配收益是根据 IFRS 得出的 APM,如注释 8(未经审计)所示。

综合 - Grit 房地产收入集团

1.包括物业、投资和物业贷款应收款 – 请参阅首席财务官声明以进行对账和分析。2.注释 7 和 9(未经审计)解释了 EPRA 数字如何从 IFRS 得出。3.由于年度合同租赁升级和资产收购。4.加权平均租赁到期日(“WALE”)。5.物业投资组合净营业收入(“NOI”)是一种 APM,来自根据联营公司和合资企业的结果调整的 IFRS NOI。首席财务官声明中提供了完整的对账。6.根据注释 9 中所示的 EPRA 成本收入比计算方法。7.不包括企业债务融资和应收贷款。8.集团贷款价值比(“LTV”)因集团房地产投资组合价值下降而降低。请参阅董事长声明。9.加权平均债务成本(“WACD”)因报告期内 LIBOR 变动和再融资活动而增加。10.可分配每股收益是从 IFRS 得出的 APM,并显示在注释 8(未经审计)中。

2023 年年度报告 - 新加坡

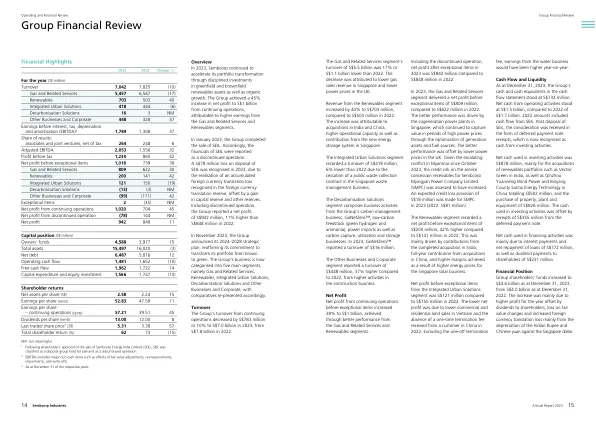

年度(百万新元) 营业额 7,042 7,825 (10) 天然气及相关服务 5,457 6,547 (17) 可再生能源 703 503 40 综合城市解决方案 418 444 (6) 脱碳解决方案 16 3 NM 其他业务和公司 448 328 37 息税折旧摊销前利润 (EBITDA) 2 1,789 1,308 37 业绩份额:联营公司和合资企业,税后 264 248 6 调整后 EBITDA 2,053 1,556 32 税前利润 1,230 865 42 扣除特殊项目前的净利润 1,018 739 38 天然气及相关服务 809 622 30 可再生能源 200 141 42 综合城市解决方案 121 150 (19) 脱碳解决方案 (13) (3) NM 其他业务及公司 (99) (171) 42 特殊项目 2 (35) NM 持续经营净利润 1,020 704 45 停止经营净利润 (78) 144 NM 净利润 942 848 11

CAP 心肺复苏术,2023 年

本“审计函”的范围仅限于 2023 年有关铀部门采矿和加工业务的报表,特别是与铀提取和生产 U 3 O 8 形式的最终可销售产品有关的所有关键活动。矿产资产位于哈萨克斯坦六个铀矿地质省中的三个(舒萨雷苏、锡尔河和北哈萨克斯坦),总面积(地下矿区)为 2,059.27 平方公里,包括 29 个矿床/区块,分类为:23 个生产性资产(“ PP ”);两个开发性资产(“ DP ”)和两个高级勘探性资产(“ AEP ”),根据第 (1.2.2) 节中报告的分类。此外,公司的“勘探计划”涵盖了几个不太先进的勘探资产(“EP”),这些资产也位于公司活跃的三个地区。矿产资产主要由 14 家子公司、合资企业和联营公司(“采矿子公司” - 表 1-1)持有,这些公司与公司一起直接负责铀矿开采和下游加工活动。13 家采矿子公司包括 PP,而一家采矿子公司仅包括 DP(Budenovskoye LLP)。此外,公司以自己的名义持有两家 AEP 的 100% 股份。

活力

沙巴雄心勃勃,计划建设东南亚最大的电池储能系统 (BESS),成为各大媒体的头条。电池储能系统利用电池储存太阳能和风能等可再生能源产生的能量,以后用于平衡电网的供需或提供备用电源。沙巴将通过沙巴电力私人有限公司 (SESB) 在东海岸的拿笃区开发大型 100MW BESS 项目。该设施将能够储存 400MWh 的能源,超过新加坡目前东南亚最大的 285MWh 巨型集装箱电池系统。国家能源有限公司 (TNB) 拥有 SESB 80% 的股份,沙巴州政府持有剩余的 20%。该项目将于本月开始,预计于 2025 年 6 月底完工。尽管该系统需求旺盛,但根据 BMI Research 的数据,其成本高得令人望而却步,平均安装成本约为每千瓦 270 美元。仅拉哈达图项目的工程、采购和施工部分就估计耗资 6.45 亿令吉。这部分工作被授予 Seal Inc Bhd 的联营公司 MSR Green Energy Sdn Bhd。那么,SESB 的财务回报是什么?它将如何为这个项目提供资金?

2023 年第二季度和上半年财务业绩 领导层演讲

1. EBITDA 定义为营业收入加上折旧、减值项目和特殊项目以及来自联营公司、合资企业和其他投资的收入(不包括任何减值和特殊项目);2. 调整了 0.1 亿美元的减值;特殊项目(包括 0.2 亿美元的重组成本,主要通过资产集中进行业务优化;购买 Vallourec 股份的 0.1 亿美元按市价计价损失(截至 2024 年 8 月 6 日收购完成之日)和 0.6 亿美元的一次性税费);3. 对 EBITDA 的额外贡献估计基于达到满负荷生产后的假设,并假设价格/价差与 2015 年至 2020 年的平均水平基本一致。新的无晶粒取向电工钢厂将在卡尔弗特建设(安赛乐米塔尔全资拥有),每年生产 15 万吨优质无晶粒取向电工钢 (NOES)。4. 全现金收益率按 2024 年前 12 个月的股票回购(13 亿美元)加上 2024 年 6 月和 12 月向安赛乐米塔尔股东支付的股息计算。

2022 年年度报告 - 安赛乐米塔尔

该公司在巴西、波斯尼亚、加拿大、哈萨克斯坦、利比里亚、墨西哥、乌克兰、南非以及通过其在印度的合资企业和在加拿大(巴芬兰)的联营公司开展铁矿石开采业务。该公司在哈萨克斯坦开展煤炭开采业务。安赛乐米塔尔的主要采矿产品包括铁矿石块、粉矿、精矿、球团矿、烧结料、冶金煤(包括硬煤和软煤)。此外,安赛乐米塔尔还生产大量直接还原铁(“DRI”),这是一种废料替代品,用于其小型钢厂设施以补充外部金属采购。截至 2022 年 12 月 31 日,安赛乐米塔尔的铁矿石储量(包括安赛乐米塔尔拥有不到 100% 的矿山储量,基于安赛乐米塔尔的所有权百分比,即使安赛乐米塔尔有权开采所有储量,也包括使用受到限制的储量)估计为 41.54 亿吨矿山储量,其煤炭总储量估计为 2.07 亿吨矿山储量。有关拥有矿产储量和资源以及所有权结构的实体的详细列表,请参阅“物业、厂房和设备——储量和资源(铁矿石和煤炭)”。公司的长寿命铁矿石和煤炭