XiaoMi-AI文件搜索系统

World File Search System联营公司

2022 年中期财务报告 - 卢森堡证券交易所

8. 金融工具净损失 9. 员工成本及其他营业费用 10. 金融工具信用损失及非金融资产减值转回净额 11. 所得税 12. 每股收益 13. 投资 14. 衍生金融工具 15. 公允价值计量 16. 客户贷款及垫款 17. 存量物业 18. 预付款、应计收入及其他资产 19. 持有待售的非流动资产及处置组 20. 来自中央银行的资金 21. 客户存款 22. 已发行债务证券及次级负债 23. 应计费用、递延收入、其他负债及其他拨备 24. 股本 25. 未决诉讼、索赔、监管及其他事项 26. 或有负债及承诺 27. 现金及现金等价物 28. 按预期到期日分析资产及负债 29. 风险管理 - 信用风险 30. 风险管理- 市场风险 31. 风险管理 - 流动性和融资风险 32. 资本管理 33. 关联方交易 34. 集团公司 35. 对联营公司和合资公司的投资 36. 报告期后事项 向塞浦路斯银行控股有限公司提交的独立审查报告 额外风险和资本管理披露 替代绩效衡量指标的定义和解释披露

实施我们的战略 - Petrofac

1.2017 年重新列示,因为将某项从特殊项目重新分类,并对某些重新计量进行了业务绩效评估,如合并财务报表附注 6 所述。2. 特殊项目和某些重新计量之前的业务绩效。Petrofac 将此计量显示为衡量基础业务绩效的一种方式。3.积压订单包括:归属于工程和建设运营分部合同未完成部分的预计收入;以及,对于工程和生产服务,归属于合同剩余期限和五年中较短期限的预计收入。集团使用此关键绩效指标作为未来收入可见性的衡量标准(参见合并财务报表附注 3)。4.息税折旧摊销前利润 (EBITDA) 计算为营业利润/(亏损),包括来自联营公司和合资企业的利润份额,并调整以加回折旧和摊销费用(参见合并财务报表附录 A 中的 A3)。5.归属于 Petrofac Limited 股东,如合并损益表中所述。6.资本使用回报率 (ROCE) 计算为 EBITA(息税折旧摊销前利润,计算为 EBITDA 减去折旧)除以平均资本使用(参见合并财务报表附录 A 中的 A8)。

vodafone-年度报告-2021.pdf

战略进展 2021 2020 2019 深化客户参与 欧洲移动合约客户 400 万 65.4 64.4 63.2 欧洲宽带客户 400 万 25.6 25.0 18.8 欧洲网内千兆连接数 400 万 43.7 31.9 21.9 欧洲消费者融合客户 400 万 7.9 7.2 6.6 欧洲移动合约客户流失率 % 13.7 14.6 5 15.5 非洲数据用户 600 万 84.9 82.6 75.6 M-Pesa 交易量 60 亿 15.2 12.2 11.0 企业固话服务收入增长 7 % 3.0 3.3 3.8 物联网 SIM 连接数 百万 123.3 102.9 84.9 加速数字化转型 欧洲净运营成本节约 8十亿欧元 0.5 0.4 0.4 欧洲数字渠道销售组合 9 % 26 21 17 欧洲每年客户联系频率 1.4 1.4 1.5 欧洲 MyVodafone 应用程序普及率 % 63 65 62 提高资产利用率 欧洲每位客户的平均移动数据使用量 GB/月 7.2 5.7 3.7 欧洲网内 NGN 宽带普及率 4 % 30 30 28 税前资本使用回报率(控制)10(非 GAAP 2 ) % 5.5 6.3 5.9 税后资本使用回报率(控制和联营公司/合资公司)10(非 GAAP 2 ) % 3.9 3.9 3.5

封面页 - PDS 集团

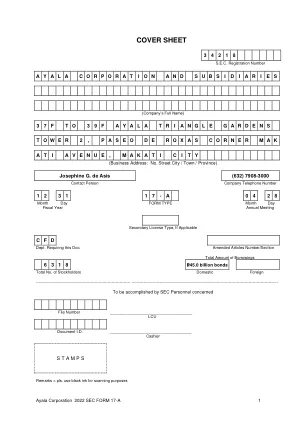

截至 2022 年 12 月 31 日的阿亚拉集团及其子公司的 SEC 17-A 报告参考了 2022 年 12 月 31 日年度审计合并财务报表中的某些财务信息和披露。本 SEC 17-A 报告应与集团截至 2022 年 12 月 31 日的年度审计合并财务报表一起阅读*。本 SEC 17-A 报告还包括阿亚拉重要子公司 [阿亚拉土地公司 (ALI)、Integrated Micro-Electronics, Inc. (IMI) 和 AC Energy and Infrastructure Corporation, Inc. (AC Energy 或 ACEIC) 及其主要子公司 AC Energy Corporation (ACEN)]、联营公司 [菲律宾群岛银行 (BPI) 和合资企业 [Globe Telecom, Inc. (Globe)] 的财务和运营数据。本 SEC 17-A 应与这些投资对象的财务信息和经营亮点一起阅读,这些信息和亮点包含在其各自的 2022 年 12 月 31 日经审计的财务报表和 SEC 17-A 报告中(如适用)。** * 截至 2022 年 12 月 31 日,阿亚拉集团及其子公司的经审计合并财务报告和 SEC 17-A 报告可在母公司网站 www.ayala.com.ph 上查阅。** 截至 2022 年 12 月 31 日,集团旗下以下公司的经审计合并财务报告和 SEC 17-A 报告可在以下网站查阅:ALI www.ayalaland.com.ph、IMI www.global-imi.com、ACEIC www.acenergy.com.ph、BPI www.bpi.com.ph 和 Globe

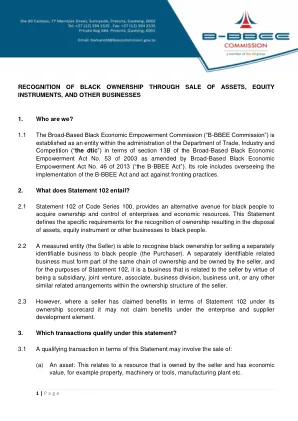

通过出售资产和股权承认黑人所有权

通过出售资产、股权工具和其他业务承认黑人所有权 1. 我们是谁? 1.1 广泛的黑人经济赋权委员会(“B-BBEE 委员会”)是根据 2003 年《广泛的黑人经济赋权法案》第 53 号第 13B 节(经 2013 年《广泛的黑人经济赋权法案》第 46 号修订)(“B-BBEE 法案”)成立的贸易、工业和竞争部(“ dtic ”)下属的一个实体。其职责包括监督 B-BBEE 法案的实施并打击幌子行为。 2. 声明 102 包含哪些内容? 2.1 法典系列 100 的第 102 号声明为黑人获取企业和经济资源所有权和控制权提供了另一条途径。本声明定义了向黑人出售资产、权益工具或其他业务时确认所有权的具体要求。2.2 被衡量实体(卖方)能够确认黑人所有权,因为向黑人(买方)出售可单独识别的业务。可单独识别的相关业务必须属于同一所有权链的一部分,并由卖方拥有,并且就声明 102 而言,它是与卖方相关的业务,因为它是卖方所有权结构内的子公司、合资企业、联营公司、业务部门、业务单位或任何其他类似相关安排。2.3 但是,如果卖方已根据其所有权记分卡根据声明 102 申请利益,则不得根据企业和供应商发展要素申请利益。3. 哪些交易符合本声明的条件?3.1 本声明的合格交易可能涉及以下销售:

2023 年财务报告及非财务报表

目录 要点 4 致股东的信 5 董事会报告 9 Avio 集团 10 简介 11 公司董事会和委员会 13 近期历史 14 业务部门 16 集团结构和国际影响力 16 战略 17 股东 20 2023 财年 21 2023 年重大事件 22 市场表现和运营 26 集团运营表现以及财务和股权状况 28 研究与开发 38 沟通与社会责任 41 集团主要风险和不确定性 44 后续事件 48 展望 49 Avio SpA 的业绩、股权和财务状况 50 与子公司、合资企业、联营公司和投资公司的交易 53 其他信息 53 Avio SpA 业绩分配提案 53 2023 年合并非财务报表 54 会计方法财务报表的呈现、方法和会计准则 153 合并财务报表 175 合并资产负债表 176 合并损益表 178 合并综合损益表 179 合并权益变动表 180 合并现金流量表 181 ▪ 主要账户的组成、注释和变动以及其他信息 182 ▪ 按运营和地区分部披露 225 ▪ 承诺和风险 225 ▪ 金融工具和风险管理政策 230 ▪ 关联方交易 234 ▪ 截至 2023 年 12 月 31 日的集团公司名单 237 ▪ 根据 CONSOB 发行人条例第 149 条 – 十二项规定进行披露 239 ▪ 根据第 1 条第 125 至 129 款提供有关公共补助的信息,法律第 124/2017 号 239 ▪ 后续事件 240 独立财务报表 241 资产负债表 242 损益表 244 综合损益表 245 权益变动表 246 现金流量表 247

拉吉银行和投资公司

1) 总则 8-9 2) 编制基础 10-12 3) 重要会计政策 12-30 4) 现金及中央银行结余 30 5) 应收银行及其他金融机构款项净额 30-31 6) 投资净额 31-33 7) 融资净额 34-41 8) 联营公司投资 42 9) 物业、设备及使用权资产净额 42 10) 商誉及其他无形资产净额 43 11) 投资物业净额 43 12) 其他资产净额 44 13) 银行及其他金融机构款项 44 44 15) 其他负债 44 16) 股本 45 17) 法定储备金及其他储备金 45-46 18) 承诺及或有事项 46-48 19) 净融资及投资收益 49 20) 代理收费银行服务净额 49 21) 其他营业收入净额 50 22) 50-51 23) 其他一般及行政开支 51 24) 每股收益 51 25) 股息 52 26) 红利股 52 27) 一级伊斯兰债券 52 28) 已发行伊斯兰债券 52 29) 现金及现金等价物 53 30) 53-54 31) 经营分部 54-56 32) 金融风险管理 57-78 33) 地理集中度 79-81 34) 金融资产及负债的公允价值 81-83 35) 关联方交易 83-84 36) 合并损益表中不包括的特别佣金 84 37) 投资管理服务 84 38) 资本风险管理 85 39) 资本充足率 85 40)符合伊斯兰教法的衍生品 86-89 41) IBOR 转型(利润率基准改革) 90 42) 利润分享投资账户 90-92 43) 天课 92 44) 董事会批准 92

现代奴隶制声明

2023-24 财年 Tech Mahindra Limited(以下简称“我们”或“Tech Mahindra”)及其子公司、联营公司和合资企业(统称为“集团公司”)发布本声明,公开披露为打击奴役、奴役、强迫或强制劳动以及人口贩卖所采取的措施。我们致力于对现代奴隶制的各个方面采取零容忍态度,正如英国 2015 年现代奴隶制法案(“英国法案”)和澳大利亚 2018 年现代奴隶制法案(联邦)(“澳大利亚法案”)所详述,并以联合国人权宣言和国际劳工组织关于强迫或强制劳动的公约为指导。Tech Mahindra 是联合国全球契约的自愿参与者。 Tech Mahindra 代表其自身及其直接受各自管辖范围内披露义务约束的集团公司提供此联合声明,以阐明为消除我们供应链或组织任何部分的奴隶制和/或人口贩运而采取的举措。目前,这包括根据英国法规在英国的 Tech Mahindra Limited 和根据澳大利亚法规在澳大利亚的 Tech Mahindra Limited。Tech Mahindra 及其集团公司共享相同的核心业务运营和供应链以及本声明中进一步描述的现代奴隶制政策、流程和风险。我们的结构、业务和供应链 Tech Mahindra 是一家印度上市公司,在印度证券交易所上市,其分支机构和集团公司遍布 90 多个国家,员工人数约为 145,000 多名。Tech Mahindra 从事提供信息技术服务和解决方案的业务。我们的咨询、企业和通信解决方案、平台和可重复使用资产通过多种技术连接起来,为我们所有的利益相关者提供有形的商业价值。我们提供一系列服务,包括 IT 外包服务、ADMS、BPS、云和基础设施、设计、工程服务、企业应用程序、网络服务和下一代服务。我们的业务主要基于服务,并且非常以客户为中心。Tech Mahindra 不从事制造产品的业务。Tech Mahindra 的供应链是全球性的,主要由服务供应商而非产品组成。我们的供应商和合作伙伴致力于满足客户的特定要求,主要是全球 IT 产品供应商。

2011 年财务报表 - 空中客车

(单位:百万欧元) 资产 附注 2011 2010 非流动资产 无形资产 14 12,745 11,299 物业、厂房及设备 15 14,159 13,427 投资性房地产 16 74 77 按权益法核算的联营公司投资 17 2,677 2,451 其他投资及其他长期金融资产 17 2,378 2,386 非流动其他金融资产 20631871 非流动其他资产 21 1,253 1,104 递延所得税资产 13 4,309 4,250 非流动证券 22 7,229 5,332 45,455 41,197 流动资产 存货 18 22,563 20,862 贸易应收账款 19 6,399 6,632 一年内到期的其他长期金融资产 17 172 111 一年内到期的其他金融资产 20 1,739 1,575 一年内到期的其他资产 21 2,253 1,712 一年内到期的税项资产 339 234 一年内到期的有价证券 22 4,272 5,834 现金及现金等价物 31 5,284 5,030 43,021 41,990 资产总计 88,476 83,187 股东权益及负债 归属于母公司股东的股东权益 股本 820 816 股本溢价 7,519 7,645 留存收益 471 46 累计其他综合收益 153 446 库存股 (113) (112) 8,850 8,841 非控制性权益 20 95 股东权益合计 23 8,870 8,936 非流动负债 非流动拨备 25 9,125 8,213 长期融资负债 26 3,628 2,870 非流动其他金融负债 27 8,193 8,624 非流动其他负债 28 9,814 9,264 递延所得税负债 13 1,050 1,195 非流动递延收益 30290 315 32,100 30,481 流动负债 流动拨备 25 5,860 5,766 短期融资负债 26 1,476 1,408 贸易负债 29 9,630 8,546 流动其他金融负债 27 1,687 1,234 流动其他负债 28 27,670 25,772 当前所得税负债 308 254 当前递延收入 30 875 790 47,506 43,770 总负债 79,606 74,251

Q TECHNOLOGY (GROUP) COMPANY LIMITED 丘钛科技...

截至二零二三年十二月三十一日止年度的年度业绩公告摘要 丘钛科技(集团)有限公司(「本公司」)及其附属公司(统称「本集团」)截至二零二三年十二月三十一日止年度(「年度」)的收益约为人民币12,530,799,000元,较截至二零二二年十二月三十一日止年度(「上年度」)减少约8.9%。收益减少主要由于:受宏观因素影响,本年度全球智能手机销量较上年度有所下降,导致应用于智能手机的摄像头模组及指纹识别模组需求下降,本集团摄像头模组销量同比下降约11.9%。 • 本年度集团毛利约为人民币508,856,000元,较上年度减少约6.0%,本年度毛利率约为4.1%(2022年:约3.9%)。毛利率维持较低水平,主要由于:(i)受宏观因素影响,全球智能手机销量下降,市场竞争加剧,挤压单价及利润率,同时,集团智能手机相机模组销量同比下降,导致集团收入较上年度减少,单位产品折旧等固定成本增加; (ii)本年度人民币兑美元汇率持续弱势,中间价由2023年初的6.9646调整至2023年末的7.0827,贬值约1.7%,本年度各交易日平均汇率约为7.0467,较上年度约6.7261贬值约4.77%,且人民币兑美元即期汇率普遍高于上述中间价,导致以美元计价的进口物料成本较高,对毛利率造成负面影响;及(iii)虽然车载摄像头模组业务较上年度已有较大进展,但总体仍处于投入及市场开拓阶段,因此产能利用率仍有待提升,影响综合毛利率。 • 本年度集团的利润约为人民币83,531,000元,较上年度减少约50.9%。利润减少主要由于:(i)收入较上年度减少约8.9%;及(ii)本年度集团于一家联营公司的投资持续经营不理想,亏损较上年度扩大。• 本年度每股基本盈利及摊薄盈利分别约为人民币0.069元及人民币0.069元。