XiaoMi-AI文件搜索系统

World File Search System股东权益

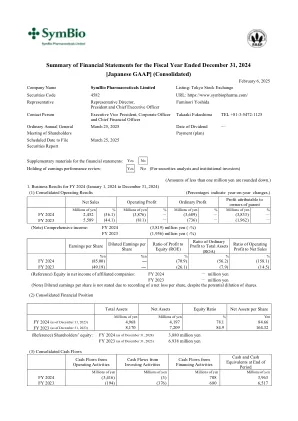

截至2024年12月31日的财政年度财务报表摘要

股权比率:公平股权(总股东权益)/总资产公平比率按公平市场价值为基础:普通股/总资产的总市场价值/总资产债务兑换期限:利息债务/经营活动利息覆盖率的现金流量:经营活动的现金流量:经营活动/利息活动/利息付款(注释)(注释)(注释)1。总市场价值是根据发行的股票数量计算的,不包括国库股票。

NCC CONTRACTING 专注于建筑和土木工程...

NCC 集团的财务状况继续增强。2000 年报告的利润为 22 亿瑞典克朗。总收益中近 10 亿瑞典克朗来自 SPP 退还的养老金缴款,这增强了合并资产负债表。调整 SPP 基金和其他影响可比性的项目后,扣除净财务项目后的利润为 12 亿瑞典克朗,比上一年高出 18%。尽管 NCC 走在正确的轨道上,但仍有进一步提高收益的潜力。经过几年相对较大的投资,该集团现在已进入投资水平较低的阶段。这主要适用于工业,近年来,大型公司的收购已经创造了强大的市场领先地位,并且没有考虑进行其他收购。房地产开发和住房领域的净投资可能也会减少,尽管预计总投资仍将保持高位。NCC 的财务目标基于股东权益和资本使用回报率。集团的盈利目标是税后股东权益回报率为 12%,我们的长期发展计划要求我们在 2001 年达到这一水平。2000 年,我们将股本回报率提高了 2 个百分点,达到略高于 9%,不包括影响可比性的项目。2000 年,我们的承包业务利润率与我们最接近的竞争对手相当,但这并不

2023 年年度报告

已发行普通股(百万) 585.3 584.9 584.4 585.2 584.6 每股普通股账面价值 $ 33.80 $ 26.32 $ 30.35 $ 28.27 $ 22.54 合并股东权益 $ 20.3 $ 15.9 $ 18.2 $ 17.0 $ 13.7 普通股收盘价 $ 159.28 $ 129.71 $ 102.65 $ 98.88 $ 72.39 市值 $ 93.2 $ 75.9 $ 60.0 $ 57.9 $ 42.3 平均普通股股东权益回报率 净收入 22.9% 4.4% 18.6% 35.6% 31.3% 综合收益(亏损) 30.0% (13.5)% 13.6% 39.3% 35.0% 有效保单(千份) 个人险 代理 – 汽车险 8,335.5 7,766.3 7,879.0 7,617.0 6,994.3 直接 – 汽车险 11,190.4 10,131.0 9,568.2 8,881.4 7,866.5 专项险 5,968.6 5,558.1 5,288.5 4,915.1 4,547.8 个人险合计 25,494.5 23,455.4 22,735.7 21,413.5 19,408.6 较上年增长 9% 3% 6% 10% 9% 商业险 1,098.5 1,046.4 971.2 822.0 751.4 比上年增长 5% 8% 18% 9% 8% 财产险 3,096.5 2,851.3 2,776.2 2,484.4 2,202.1 比上年增长 9% 3% 12% 13% 14% 全公司总计 29,689.5 27,353.1 26,483.1 24,719.9 22,362.1 比上年增长 9% 3% 7% 11% 10% 私人乘用车保险市场 1 NA $ 268.0 $ 252.9 $ 243.7 $ 247.7 市场份额 2 NA 14.4% 14.1% 13.5% 12.4%

2022 年 1 季度业绩 - 联合圣保罗集团

(2) 其他资产的净拨备和净减值损失、其他收入(支出)、来自停止运营的收入(损失) (3) 不包括管理人员/管理人员等价物 (4) 整合和退出激励费用(税后)、购买价格分配的影响(税后)、与银行业有关的征税和其他费用(税后)、商誉和其他无形资产的减值(税后)、少数股东权益 (5) 包括处置基金的费用:税前 3.62 亿欧元(税后 2.48 亿欧元),我们预计全年的承诺

2011 年财务报表 - 空中客车

(单位:百万欧元) 资产 附注 2011 2010 非流动资产 无形资产 14 12,745 11,299 物业、厂房及设备 15 14,159 13,427 投资性房地产 16 74 77 按权益法核算的联营公司投资 17 2,677 2,451 其他投资及其他长期金融资产 17 2,378 2,386 非流动其他金融资产 20631871 非流动其他资产 21 1,253 1,104 递延所得税资产 13 4,309 4,250 非流动证券 22 7,229 5,332 45,455 41,197 流动资产 存货 18 22,563 20,862 贸易应收账款 19 6,399 6,632 一年内到期的其他长期金融资产 17 172 111 一年内到期的其他金融资产 20 1,739 1,575 一年内到期的其他资产 21 2,253 1,712 一年内到期的税项资产 339 234 一年内到期的有价证券 22 4,272 5,834 现金及现金等价物 31 5,284 5,030 43,021 41,990 资产总计 88,476 83,187 股东权益及负债 归属于母公司股东的股东权益 股本 820 816 股本溢价 7,519 7,645 留存收益 471 46 累计其他综合收益 153 446 库存股 (113) (112) 8,850 8,841 非控制性权益 20 95 股东权益合计 23 8,870 8,936 非流动负债 非流动拨备 25 9,125 8,213 长期融资负债 26 3,628 2,870 非流动其他金融负债 27 8,193 8,624 非流动其他负债 28 9,814 9,264 递延所得税负债 13 1,050 1,195 非流动递延收益 30290 315 32,100 30,481 流动负债 流动拨备 25 5,860 5,766 短期融资负债 26 1,476 1,408 贸易负债 29 9,630 8,546 流动其他金融负债 27 1,687 1,234 流动其他负债 28 27,670 25,772 当前所得税负债 308 254 当前递延收入 30 875 790 47,506 43,770 总负债 79,606 74,251

每月因素报告 - 全球

市净率、市盈率和杠杆率的计算反映了最低五分之一减去最高五分之一之间的业绩差异。对于所有其他指标,差异反映了最高五分之一减去最低五分之一之间的差异。市净率计算为当前市场价格除以账面价值。市盈率计算为当前市场价格除以1年过去收益。收益率计算为最新股息除以当前市场价格。历史每股收益增长计算为5年过去每股收益增长。预计每股收益增长计算为IBES分析师预测的3-5年每股收益增长。历史销售增长根据5年过去销售收入增长计算。价格动量计算为美元价格的12个月变化。3个月分析师上调/下调计算为过去三个月平均每股收益估计的变化。营业利润率计算为净营业收入除以总收入。ROE 计算为净收入除以股东权益。杠杆率计算为未偿债务除以股东权益。贝塔系数是根据最长 36 个月的当地市场指数计算得出的。波动率是根据过去 270 天美元价格回报平均值计算得出的。规模是根据 MSCI 计算得出的市值。

2022 年年度报告 - 已通知

财务亮点已按照注释 G3(a) 中的说明进行了重述。财务亮点代表非 IFRS 指标的替代绩效指标。注释 G3 解释了 IFRS 和财务亮点之间的呈现差异。有关使用的替代绩效指标和比率定义的说明,请参阅第 64 页的替代绩效指标定义。* 调整后平均股东权益回报率和调整后成本/收入比率不包括爱沙尼亚事项拨备和商誉减值费用的影响。有关更多详细信息,请参阅替代绩效指标定义。