XiaoMi-AI文件搜索系统

World File Search System股数

表格 20-F 2020

根据该法案第 12(g) 条注册的证券:无 根据该法案第 15(d) 条有报告义务的证券:无 截至 2020 年 12 月 31 日,发行人各类资本或普通股的流通股数为: 普通股:1,250,690,553 股 请勾选表明注册人是否为《证券法》第 405 条定义的知名成熟发行人。 是 ☒ 否 ☐。如果本报告为年度报告或过渡报告,请勾选表明注册人是否无需根据《1934 年证券交易法》第 13 条或 15(d) 条提交报告。是 ☐ 否 ☒。请勾选表明注册人 (1) 是否已在过去 12 个月内(或注册人需要提交此类报告的更短时间内)提交了《1934 年证券交易法》第 13 或 15(d) 条要求提交的所有报告,以及 (2) 是否在过去 90 天内一直遵守此类提交要求。是 ☒ 否 ☐。请勾选表明注册人是否已在过去 12 个月内(或注册人需要提交此类文件的更短时间内)以电子方式提交了根据 ST 条例第 405 条(本章第 232.405 节)要求提交的每个交互式数据文件。是 ☒ 否 ☐。请勾选表明注册人是大型加速申报人、加速申报人、非加速申报人还是新兴成长型公司。请参阅《交易法》第 12b-2 条中“大型加速申报公司”、“加速申报公司”或“新兴成长型公司”的定义。

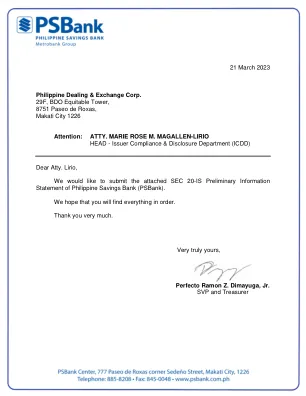

2023 年 3 月 21 日菲律宾交易与兑换公司 29F ...

证券交易委员会 SEC 表格 20- 是根据证券监管法第 20 条制定的信息声明 1. 声明类型 (x) 初步信息声明 () 最终信息声明 2. 注册人名称为菲律宾储蓄银行,其性质如上所示 3. 省份、国家或其他菲律宾马尼拉司法管辖区或注册成立或组织 4. SEC 识别号 15552 5. BIR 税务识别号 000-663-983-000 6. 总公司和 PSBank 中心地址,777 Paseo de Roxas corner Sedeño Sts., Makati City 邮政编码 1226 7. 注册人的电话号码 (632) 8885- 8208,包括区号 8. 日期、时间和2023 年 4 月 27 日下午 3:00 召开证券持有人会议 通过安全的在线会议平台(CISCO WEBEX)举行虚拟会议 9. 首次向证券持有人发送或提供 2023 年 4 月 3 日信息声明的大致日期 10. 代理征集的情况 提交声明的人员姓名 不适用 地址和电话号码 不适用 11. 根据 RSA 第 4 和第 8 条登记的普通股证券 流通股数为 426,859,416 股(截至 2023 年 2 月 28 日的股份数量和金额信息仅适用于公司注册人) 12. 注册人的部分或全部证券是否在菲律宾证券交易所上市 是

Alibaba Group Holding Limited 阿里巴巴集团控股有限公司

根据《证券法》第 12(g) 条注册或将要注册的证券:无 根据《证券法》第 15(d) 条有报告义务的证券:无 注明年度报告涵盖期间结束时发行人各类资本或普通股的流通股数:21,357,323,112 股普通股 请勾选注明注册人是否为《证券法》第 405 条定义的知名成熟发行人。 ☒ 是 ☐ 否 如果本报告为年度报告或过渡报告,请勾选表明注册人是否无需根据《1934 年证券交易法》第 13 条或 15(d) 条的规定提交报告。 ☐ 是 ☒ 否 请勾选表明注册人:(1) 在过去 12 个月内(或注册人需要提交此类报告的更短期间内)提交了《1934 年证券交易法》第 13 条或 15(d) 条要求提交的所有报告,以及 (2) 在过去 90 天内是否一直遵守此类提交要求。 ☒ 是 ☐ 否 请勾选表明注册人在过去 12 个月内(或注册人被要求提交此类文件的更短时间内)是否已以电子方式提交了根据 S-T 条例第 405 条(本章第 232.405 节)要求提交的每个交互式数据文件。 ☒ 是 ☐ 否 请勾选表明注册人是大型加速申报人、加速申报人还是非加速申报人

SVF for Java 打印

7. 注意事项 (1) 投标人资格 A. 投标人不得符合《预算、会计及审计法》第 70 条的规定。此外,未成年人、被监护人或接受协助的人,即使已经取得订立合同所必需的同意,也属于同一条款内有特殊事由的情况。 (一)不属于预算会计审计法第七十一条规定情形的。 《资格审查结果通知(各部委统一资格)》必须针对2022、2023、2024财政年度。 (e) 该人目前没有受到合同官员等的任何停职或其他措施。 目前,不属于根据《装备等及服务采购暂停提名指南》受到大臣官房长官、防卫政策局局长、采购技术后勤局局长或陆上自卫队参谋长暂停提名的情况。 (f) 与前项规定暂停指定对象者有资本或人事关系,且无意与国防部签订与其同类买卖、制造或承包服务契约者。 原则上,已中止投标的企业不得进行分包。但经相关部委提名暂停机关认定有确实不可避免的理由的,不在此限。 (2)投标方式 a. 如出现投标人持股数相同的情况,则以抽签方式确定投标人。若未能达成目标价格,则将重新进行招标。 (邮寄投标另行说明) a)在确定中标人时,合同金额为投标书中所记载的金额加上该金额的 10%(减税率项目为 8%)(如果该金额有小于 1 日元的尾数,则该尾数将被四舍五入)。因此,无论投标人是消费税应纳税企业还是免税企业,都必须在投标书中记载相当于预计合同金额 110/100(减税率项目为 108/100)的金额。 (3)违约金a.中标人未按《招标与合同指南》规定履行合同程序的,视为中标人未签订合同,并处以至少相当于中标价5%的违约金。

煮减肥美味面条和其他 72 种食品

7. 注意事项 (1) 投标人资格 A. 投标人不得符合《预算、会计及审计法》第 70 条的规定。此外,未成年人、被监护人或接受协助的人,即使已经取得订立合同所必需的同意,也属于同一条款内有特殊事由的情况。 (一)不属于预算会计审计法第七十一条规定情形的。 《资格审查结果通知(各部委统一资格)》必须针对2022、2023、2024财政年度。 (e) 该人目前没有受到合同官员等的任何停职或其他措施。 目前,不属于根据《装备等及服务采购暂停提名指南》受到大臣官房长官、防卫政策局局长、采购技术后勤局局长或陆上自卫队参谋长暂停提名的情况。 (f) 与前项规定暂停指定对象者有资本或人事关系,且无意与国防部签订与其同类买卖、制造或承包服务契约者。 原则上,已中止投标的企业不得进行分包。但经相关部委提名暂停机关认定有确实不可避免的理由的,不在此限。 (2)投标方式 a. 如出现投标人持股数相同的情况,则以抽签方式确定投标人。若未能达成目标价格,则将重新进行招标。 (邮寄投标另行说明) a)在确定中标人时,合同金额为投标书中所记载的金额加上该金额的 10%(减税率项目为 8%)(如果该金额有小于 1 日元的尾数,则该尾数将被四舍五入)。因此,无论投标人是消费税应纳税企业还是免税企业,投标人都必须在投标书中记载相当于预计合同金额 110/100(减税率项目为 108/100)的金额。 (3)处罚 A.中标人未按《招标与合同指南》的规定履行合同手续的,视为中标人不签订合同。

SVF for Java 打印

7. 注意事项 (1) 投标人资格 A. 投标人不得属于《预算、会计及审计法》第 70 条的规定。此外,未成年人、被监护人或接受协助的人,即使已经取得订立合同所必需的同意,也属于同一条款内有特殊事由的情况。 (一)不属于预算会计审计法第七十一条规定情形的。 《资格审查结果通知(各部委统一资格)》必须针对2022、2023、2024财政年度。 (e) 该人目前没有受到合同官员等的任何停职或其他措施。 目前,不属于根据《装备等及服务采购暂停提名指南》受到大臣官房长官、防卫政策局局长、采购技术后勤局局长或陆上自卫队参谋长暂停提名的情况。 (f) 与前项规定暂停指定对象者有资本或人事关系,且无意与国防部签订与其同类买卖、制造或承包服务契约者。 原则上,已中止投标的企业不得进行分包。但经相关部委提名暂停机关认定有确实不可避免的理由的,不在此限。 (2)投标方式 a. 如出现投标人持股数相同的情况,则以抽签方式确定投标人。若未能达成目标价格,则将重新进行招标。 (邮寄投标另行说明) a) 确定中标人时,合同金额为投标书中所记载的金额加上该金额的 10%(减税率项目为 8%)(如果该金额有小于 1 日元的尾数,则该尾数将被四舍五入)。因此,无论投标人是消费税应纳税企业还是免税企业,投标人都必须在投标书中记载相当于预计合同金额 110/100(减税率项目为 108/100)的金额。 (3)处罚 A.中标人未按《招标与合同指南》的规定履行合同手续的,视为中标人不签订合同。

附表 13D/A - 01/07/2025

报告人类型的注释:(1) 2025 年 1 月 3 日,报告人行使了 (a) 认股权证,以每股 54.20 美元的价格购买 Quantum Corporation (“发行人”或“公司”) (CIK:0000709283) 114,155 股普通股,每股面值 0.01 美元 (“普通股”),(b) 认股权证,以每股 26.00 美元的价格购买 219,970 股普通股,(c) 认股权证,以每股 6.20 美元的价格购买 63,435 股普通股,(d) 认股权证,以每股 6.20 美元的价格购买 37,536 股普通股,(e) 认股权证,以每股 6.20 美元的价格购买 18,750 股普通股,以及 (f) 认股权证,以每股 6.20 美元的价格购买 224,059 股普通股每股 6.20 美元。报告人以无现金方式支付了每份认股权证的行使价,导致公司扣留了总计 228,195 股认股权证以支付行使价,并向报告人发行了剩余的 449,710 股。有关 2025 年 1 月 3 日行使的认股权证的更多信息,请参阅发行人于 2018 年 12 月 28 日、2020 年 6 月 17 日、2023 年 6 月 6 日、2024 年 5 月 29 日、2024 年 7 月 12 日和 2024 年 8 月 15 日提交的 8-K 表格。证券由报告人担任投资经理、顾问或次级顾问的某些基金和账户持有,包括 (i) OC II FIE V LP,持有 289,620 股普通股和 (ii) OC III LVS XL LP,持有 672,507 股普通股。报告人放弃对所报告证券的受益所有权,但其在其中的经济利益范围除外。(2) 根据公司向报告人提供的信息,用于计算此百分比的流通股数假设截至 2025 年 1 月 6 日流通在外的普通股为 5,756,735 股。

表格 20-F 2014 | TotalEnergies.com

* 不用于交易,仅用于根据美国证券交易委员会的要求注册美国存托股票。根据《证券法》第 12(g) 条注册或将要注册的证券。无 根据《证券法》第 15(d) 条有报告义务的证券。无 表明截至年度报告所涵盖期间结束时发行人各类资本或普通股的流通股数。截至 2014 年 12 月 31 日,2,385,267,525 股,每股面值 2.50 欧元 如果注册人是《证券法》第 405 条定义的知名成熟发行人,请勾选。是 Í 否 ‘ 如果本报告为年度报告或过渡报告,请勾选表明注册人是否无需根据《1934 年证券交易法》第 13 条或 15(d) 条提交报告。是 ‘ 否 ‘ 请勾选表明注册人 (1) 是否已在过去 12 个月内(或注册人需要提交此类报告的更短时间内)提交了《1934 年证券交易法》第 13 条或 15(d) 条要求提交的所有报告,以及 (2) 是否在过去 90 天内一直遵守此类提交要求。是 Í 否 ‘ 请勾选表明注册人在过去 12 个月内(或注册人被要求提交和发布此类文件的更短时间内)是否已通过电子方式提交并在其公司网站上发布(如果有)所有根据 S-T 条例第 405 条(本章第 232.405 条)要求提交和发布的交互式数据文件。** 是 ‘ 否 ‘ ** 此要求目前不适用于注册人。请勾选表明注册人是大型加速申报人、加速申报人还是非加速申报人。请参阅《交易法》第 12b-2 条中“加速申报人和大型加速申报人”的定义。(选择一项):大型加速申报人 Í 加速申报人 ‘ 非加速申报人 ‘ 请勾选注册人用于编制本申报文件中所含财务报表的会计基础:

表格 20-F 2014 | TotalEnergies.com

* 不用于交易,仅用于根据美国证券交易委员会的要求注册美国存托股票。根据《证券法》第 12(g) 条注册或将要注册的证券。无 根据《证券法》第 15(d) 条有报告义务的证券。无 表明截至年度报告所涵盖期间结束时发行人各类资本或普通股的流通股数。截至 2014 年 12 月 31 日,2,385,267,525 股,每股面值 2.50 欧元 如果注册人是《证券法》第 405 条定义的知名成熟发行人,请勾选。是 Í 否 ‘ 如果本报告为年度报告或过渡报告,请勾选表明注册人是否无需根据《1934 年证券交易法》第 13 条或 15(d) 条提交报告。是 ‘ 否 ‘ 请勾选表明注册人 (1) 是否已在过去 12 个月内(或注册人需要提交此类报告的更短时间内)提交了《1934 年证券交易法》第 13 条或 15(d) 条要求提交的所有报告,以及 (2) 是否在过去 90 天内一直遵守此类提交要求。是 Í 否 ‘ 请勾选表明注册人在过去 12 个月内(或注册人被要求提交和发布此类文件的更短时间内)是否已通过电子方式提交并在其公司网站上发布(如果有)所有根据 S-T 条例第 405 条(本章第 232.405 条)要求提交和发布的交互式数据文件。** 是 ‘ 否 ‘ ** 此要求目前不适用于注册人。请勾选表明注册人是大型加速申报人、加速申报人还是非加速申报人。请参阅《交易法》第 12b-2 条中“加速申报人和大型加速申报人”的定义。(选择一项):大型加速申报人 Í 加速申报人 ‘ 非加速申报人 ‘ 请勾选注册人用于编制本申报文件中所含财务报表的会计基础:

IMI plc 2023 年初步业绩 - 新闻稿

IMI 在 2023 年再次取得了强劲的财务业绩。有机收入增长了 6%,有机调整后营业利润增长了 10%。集团调整后营业利润率增长了 90 个基点,达到 18.7%,两个平台的利润率在一年内均有所提高。由于我们在今年加快了复杂性降低计划,法定营业利润率下降了 10 个基点,至 14.5%。法定税前利润增长了 6%。现金转换率强劲,达到 89%(2022 年:80%),集团投资资本回报率增至 13.1%(2022 年:12.7%)。我们的调整后每股基本收益增长了 11%,达到 116.8 便士(2022 年:105.5 便士)。IMI 的每个人都很高兴看到公司在年内重新加入富时 100 指数。财务业绩的持续改善证明了我们所有员工的辛勤工作。这是我们继续实施战略的重要里程碑。随着我们围绕目标团结员工和业务,是时候迈出下一步了。我们将在统一的 IMI 主品牌下进行整合,同时在我们的部门内保持强大的产品品牌,所有这些都通过单一的视觉形象呈现。这种方法将简化我们与客户的互动,支持我们的增长目标,将我们团结成一个团队,并帮助我们吸引顶尖人才。当我们团结一致时,伟大的事情就会发生——找到解决客户问题的最佳方法,并通过突破性解决方案帮助建设更美好的世界。股息董事会建议 2023 年末期股息为每股 19.2 便士(2022 年:每股 17.4 便士)。股息将于 2024 年 5 月 17 日支付给 2024 年 4 月 5 日营业结束时登记在册的股东。展望根据目前的市场状况,我们预计 2024 年全年调整后基本每股收益在 120 便士至 126 便士之间。该指引反映了我们自动化平台的强劲增长,得益于过程自动化领域的创纪录订单量,以及随着竞争激烈的劳动力市场推动投资,我们工业自动化部门的持续弹性。生命技术平台预计全年基本持平,反映了对我们气候控制领域节能产品的持续需求,但被生命科学和流体控制以及运输领域的疲软表现所抵消。我们预计生命技术收入将在上半年下降。我们预计,在复杂性降低计划的推动下,2024 年利润率将继续朝着 20% 的全周期目标迈进。我们的指引假设净利息费用为 1700 万英镑,我们的税率将增加到 24%,加权平均股数为 2.605 亿股。预计外汇汇率将对销售额和利润产生约 2% 的不利影响。战略进展加速 Better World 的增长