XiaoMi-AI文件搜索系统

World File Search System股票市场

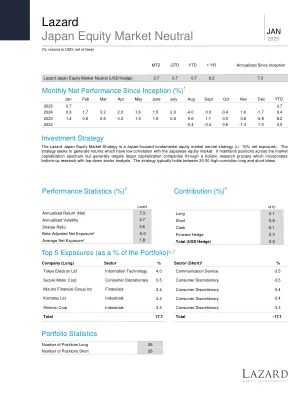

日本股票市场中立美元

2025年2月18日发布的重要信息。本文档由Lazard Asset Management LLC,LazardFrèresGestion或其分支机构(“ Lazard”)仅用于信息目的。本文没有任何构成与任何安全,商品,衍生产品,投资管理服务或投资产品有关的投资建议或建议。对证券,衍生品和商品的投资涉及风险,价格会波动,并可能导致损失。与其他资产相比,Lazard投资组合中持有的某些资产,特别是替代投资组合,可能涉及高风险和波动性。同样,Lazard投资组合中持有的某些资产可能会在流动性或高效市场上进行交易,这可能会影响投资绩效。过去的表现不能保证未来的结果。本文件仅适用于居住在其分配或可用性符合当地法律和Lazard的地方监管授权一致的司法管辖区的人员。下面列出了发行本文档的Lazard实体,以及对其授权活动的重要限制。澳大利亚:由Lazard Asset Management Pacific Co.发行,ABN 13 064 523 619,AFS许可证238432,12级Gateway,1 Macquarie Place,Sydney NSW 2000,由澳大利亚证券和投资委员会许可,该委员会从事金融服务业务。本文档仅用于批发投资者。迪拜:由Lazard Gulf Limited,Index Tower,第10楼办公室1008 DIFC,PO Box 506644,迪拜,阿拉伯联合酋长国发行和批准。加拿大:由Lazard Asset Management(加拿大)公司发行,纽约洛克菲勒广场30号,纽约,10112和130 King Street West,Suite 1800,多伦多,多伦多,安大略省M5X 1E3,一家注册投资组合经理,为非个人允许的客户提供服务。 在迪拜国际金融中心注册0467。 由迪拜金融服务局授权和监管,仅与专业客户打交道。 EU成员国:由Lazard Asset Management(Deutschland)发行,GMBH,Neue Mainzer Strasse 75,D-60311 Frankfurt Am Main。 法国:由F-75008 Paris的LazardFrèresGestion发行,25岁。 香港:由Lazard Asset Management(香港)有限公司(AQZ743)发行,套房506-508,5级,一个国际金融中心,号 1 Harbour View Street,中央,香港。 Lazard资产管理(香港)有限公司是一家由香港证券和期货委员会许可的公司 571香港法律及其子公司立法。 韩国:由Lazard韩国投资管理有限公司(Lazard Korea Investment Management Co. 中华人民共和国:Lazard Asset Management发行。 Lazard Asset Management不在P.R.C开展业务,也不是中国证券监管委员会或中国银行监管委员会的许可投资顾问。 新加坡:Lazard Asset Management(新加坡)PTE发行。加拿大:由Lazard Asset Management(加拿大)公司发行,纽约洛克菲勒广场30号,纽约,10112和130 King Street West,Suite 1800,多伦多,多伦多,安大略省M5X 1E3,一家注册投资组合经理,为非个人允许的客户提供服务。在迪拜国际金融中心注册0467。由迪拜金融服务局授权和监管,仅与专业客户打交道。EU成员国:由Lazard Asset Management(Deutschland)发行,GMBH,Neue Mainzer Strasse 75,D-60311 Frankfurt Am Main。 法国:由F-75008 Paris的LazardFrèresGestion发行,25岁。 香港:由Lazard Asset Management(香港)有限公司(AQZ743)发行,套房506-508,5级,一个国际金融中心,号 1 Harbour View Street,中央,香港。 Lazard资产管理(香港)有限公司是一家由香港证券和期货委员会许可的公司 571香港法律及其子公司立法。 韩国:由Lazard韩国投资管理有限公司(Lazard Korea Investment Management Co. 中华人民共和国:Lazard Asset Management发行。 Lazard Asset Management不在P.R.C开展业务,也不是中国证券监管委员会或中国银行监管委员会的许可投资顾问。 新加坡:Lazard Asset Management(新加坡)PTE发行。EU成员国:由Lazard Asset Management(Deutschland)发行,GMBH,Neue Mainzer Strasse 75,D-60311 Frankfurt Am Main。法国:由F-75008 Paris的LazardFrèresGestion发行,25岁。香港:由Lazard Asset Management(香港)有限公司(AQZ743)发行,套房506-508,5级,一个国际金融中心,号 1 Harbour View Street,中央,香港。 Lazard资产管理(香港)有限公司是一家由香港证券和期货委员会许可的公司 571香港法律及其子公司立法。 韩国:由Lazard韩国投资管理有限公司(Lazard Korea Investment Management Co. 中华人民共和国:Lazard Asset Management发行。 Lazard Asset Management不在P.R.C开展业务,也不是中国证券监管委员会或中国银行监管委员会的许可投资顾问。 新加坡:Lazard Asset Management(新加坡)PTE发行。香港:由Lazard Asset Management(香港)有限公司(AQZ743)发行,套房506-508,5级,一个国际金融中心,号1 Harbour View Street,中央,香港。 Lazard资产管理(香港)有限公司是一家由香港证券和期货委员会许可的公司 571香港法律及其子公司立法。 韩国:由Lazard韩国投资管理有限公司(Lazard Korea Investment Management Co. 中华人民共和国:Lazard Asset Management发行。 Lazard Asset Management不在P.R.C开展业务,也不是中国证券监管委员会或中国银行监管委员会的许可投资顾问。 新加坡:Lazard Asset Management(新加坡)PTE发行。1 Harbour View Street,中央,香港。Lazard资产管理(香港)有限公司是一家由香港证券和期货委员会许可的公司571香港法律及其子公司立法。 韩国:由Lazard韩国投资管理有限公司(Lazard Korea Investment Management Co. 中华人民共和国:Lazard Asset Management发行。 Lazard Asset Management不在P.R.C开展业务,也不是中国证券监管委员会或中国银行监管委员会的许可投资顾问。 新加坡:Lazard Asset Management(新加坡)PTE发行。571香港法律及其子公司立法。韩国:由Lazard韩国投资管理有限公司(Lazard Korea Investment Management Co.中华人民共和国:Lazard Asset Management发行。Lazard Asset Management不在P.R.C开展业务,也不是中国证券监管委员会或中国银行监管委员会的许可投资顾问。新加坡:Lazard Asset Management(新加坡)PTE发行。新加坡:Lazard Asset Management(新加坡)PTE发行。此文档仅供参考,仅适用于预期的收件人。本文档中的信息不构成有关中国资本市场的任何特定投资建议,也不构成证券或投资,税收,法律或其他建议或建议的报价,或者出售或邀请申请Lazard Asset Management的任何产品或服务的邀请。沙特阿拉伯:由拉扎德沙特阿拉伯(Lazard Saudi Arabia)签发和批准,位于15楼,Nakheel Tower,国王Fahad Road,Nakheel District,Riyadh 12381,沙特阿拉伯。商业注册号:1010297437统一编号:7001642417,投资部许可证号:102031098747。受资本市场管理局(CMA)的监管和授权。Ltd.,单位15-03 Republic Plaza,9莱佛士广场,新加坡048619。公司注册编号201135005W,仅向新加坡第289章中定义的“机构投资者”或“认可投资者”提供服务。瑞士:由Lazard Asset Management Schweiz AG发行,Uraniastrasse 12,CH-8001 Zurich。英国:由伦敦W1J 8ll Stratton街50号Lazard Asset Management Ltd.发行或批准。在英格兰注册编号525667。由金融行为管理局(FCA)授权和监管,仅根据FCA规则向被归类为合格对手或专业客户的人提供服务。美国:由Lazard Asset Management LLC颁发,纽约州洛克菲勒广场30号,纽约,纽约,10112。

中央银行、股票市场和实体经济

本文总结了货币政策与资产市场相互作用的实证研究,并回顾了我们之前对这些相互作用的理论研究。我们提出了一个简明的模型,其中货币政策影响资产总价格,进而影响经济活动,但存在滞后性。在这种背景下:(i)中央银行(简称美联储)为应对金融冲击而稳定资产总价格,必要时可使用大规模资产购买计划(“美联储看跌期权”);(ii)当美联储受到约束时,负面金融冲击会导致需求衰退;(iii)美联储对总需求冲击的反应会增加资产价格波动,但这种波动对宏观经济具有有用的稳定作用;(iv)美联储对未来总需求和总供给的信念推动着资产总价格;(v)宏观经济新闻影响美联储的信念和资产价格;(vi)更精准的新闻会降低产出波动但会加剧资产市场波动; (七)市场与美联储之间的分歧微观上导致了货币政策冲击,并产生了政策风险溢价。JEL 代码:G12、E43、E44、E52、E32

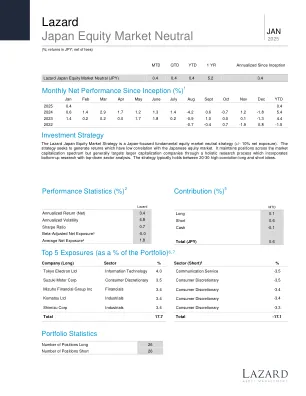

日本股票市场中性JPY

2025年2月18日发布的重要信息。本文档由Lazard Asset Management LLC,LazardFrèresGestion或其分支机构(“ Lazard”)仅用于信息目的。本文没有任何构成与任何安全,商品,衍生产品,投资管理服务或投资产品有关的投资建议或建议。对证券,衍生品和商品的投资涉及风险,价格会波动,并可能导致损失。与其他资产相比,Lazard投资组合中持有的某些资产,特别是替代投资组合,可能涉及高风险和波动性。同样,Lazard投资组合中持有的某些资产可能会在流动性或高效市场上进行交易,这可能会影响投资绩效。过去的表现不能保证未来的结果。本文件仅适用于居住在其分配或可用性符合当地法律和Lazard的地方监管授权一致的司法管辖区的人员。下面列出了发行本文档的Lazard实体,以及对其授权活动的重要限制。澳大利亚:由Lazard Asset Management Pacific Co.发行,ABN 13 064 523 619,AFS许可证238432,12级Gateway,1 Macquarie Place,Sydney NSW 2000,由澳大利亚证券和投资委员会许可,该委员会从事金融服务业务。本文档仅用于批发投资者。迪拜:由Lazard Gulf Limited,Index Tower,第10楼办公室1008 DIFC,PO Box 506644,迪拜,阿拉伯联合酋长国发行和批准。加拿大:由Lazard Asset Management(加拿大)公司发行,纽约洛克菲勒广场30号,纽约,10112和130 King Street West,Suite 1800,多伦多,多伦多,安大略省M5X 1E3,一家注册投资组合经理,为非个人允许的客户提供服务。 在迪拜国际金融中心注册0467。 由迪拜金融服务局授权和监管,仅与专业客户打交道。 EU成员国:由Lazard Asset Management(Deutschland)发行,GMBH,Neue Mainzer Strasse 75,D-60311 Frankfurt Am Main。 法国:由F-75008 Paris的LazardFrèresGestion发行,25岁。 香港:由Lazard Asset Management(香港)有限公司(AQZ743)发行,套房506-508,5级,一个国际金融中心,号 1 Harbour View Street,中央,香港。 Lazard资产管理(香港)有限公司是一家由香港证券和期货委员会许可的公司 571香港法律及其子公司立法。 韩国:由Lazard韩国投资管理有限公司(Lazard Korea Investment Management Co. 中华人民共和国:Lazard Asset Management发行。 Lazard Asset Management不在P.R.C开展业务,也不是中国证券监管委员会或中国银行监管委员会的许可投资顾问。 新加坡:Lazard Asset Management(新加坡)PTE发行。加拿大:由Lazard Asset Management(加拿大)公司发行,纽约洛克菲勒广场30号,纽约,10112和130 King Street West,Suite 1800,多伦多,多伦多,安大略省M5X 1E3,一家注册投资组合经理,为非个人允许的客户提供服务。在迪拜国际金融中心注册0467。由迪拜金融服务局授权和监管,仅与专业客户打交道。EU成员国:由Lazard Asset Management(Deutschland)发行,GMBH,Neue Mainzer Strasse 75,D-60311 Frankfurt Am Main。 法国:由F-75008 Paris的LazardFrèresGestion发行,25岁。 香港:由Lazard Asset Management(香港)有限公司(AQZ743)发行,套房506-508,5级,一个国际金融中心,号 1 Harbour View Street,中央,香港。 Lazard资产管理(香港)有限公司是一家由香港证券和期货委员会许可的公司 571香港法律及其子公司立法。 韩国:由Lazard韩国投资管理有限公司(Lazard Korea Investment Management Co. 中华人民共和国:Lazard Asset Management发行。 Lazard Asset Management不在P.R.C开展业务,也不是中国证券监管委员会或中国银行监管委员会的许可投资顾问。 新加坡:Lazard Asset Management(新加坡)PTE发行。EU成员国:由Lazard Asset Management(Deutschland)发行,GMBH,Neue Mainzer Strasse 75,D-60311 Frankfurt Am Main。法国:由F-75008 Paris的LazardFrèresGestion发行,25岁。香港:由Lazard Asset Management(香港)有限公司(AQZ743)发行,套房506-508,5级,一个国际金融中心,号 1 Harbour View Street,中央,香港。 Lazard资产管理(香港)有限公司是一家由香港证券和期货委员会许可的公司 571香港法律及其子公司立法。 韩国:由Lazard韩国投资管理有限公司(Lazard Korea Investment Management Co. 中华人民共和国:Lazard Asset Management发行。 Lazard Asset Management不在P.R.C开展业务,也不是中国证券监管委员会或中国银行监管委员会的许可投资顾问。 新加坡:Lazard Asset Management(新加坡)PTE发行。香港:由Lazard Asset Management(香港)有限公司(AQZ743)发行,套房506-508,5级,一个国际金融中心,号1 Harbour View Street,中央,香港。 Lazard资产管理(香港)有限公司是一家由香港证券和期货委员会许可的公司 571香港法律及其子公司立法。 韩国:由Lazard韩国投资管理有限公司(Lazard Korea Investment Management Co. 中华人民共和国:Lazard Asset Management发行。 Lazard Asset Management不在P.R.C开展业务,也不是中国证券监管委员会或中国银行监管委员会的许可投资顾问。 新加坡:Lazard Asset Management(新加坡)PTE发行。1 Harbour View Street,中央,香港。Lazard资产管理(香港)有限公司是一家由香港证券和期货委员会许可的公司571香港法律及其子公司立法。 韩国:由Lazard韩国投资管理有限公司(Lazard Korea Investment Management Co. 中华人民共和国:Lazard Asset Management发行。 Lazard Asset Management不在P.R.C开展业务,也不是中国证券监管委员会或中国银行监管委员会的许可投资顾问。 新加坡:Lazard Asset Management(新加坡)PTE发行。571香港法律及其子公司立法。韩国:由Lazard韩国投资管理有限公司(Lazard Korea Investment Management Co.中华人民共和国:Lazard Asset Management发行。Lazard Asset Management不在P.R.C开展业务,也不是中国证券监管委员会或中国银行监管委员会的许可投资顾问。新加坡:Lazard Asset Management(新加坡)PTE发行。新加坡:Lazard Asset Management(新加坡)PTE发行。此文档仅供参考,仅适用于预期的收件人。本文档中的信息不构成有关中国资本市场的任何特定投资建议,也不构成证券或投资,税收,法律或其他建议或建议的报价,或者出售或邀请申请Lazard Asset Management的任何产品或服务的邀请。沙特阿拉伯:由拉扎德沙特阿拉伯(Lazard Saudi Arabia)签发和批准,位于15楼,Nakheel Tower,国王Fahad Road,Nakheel District,Riyadh 12381,沙特阿拉伯。商业注册号:1010297437统一编号:7001642417,投资部许可证号:102031098747。受资本市场管理局(CMA)的监管和授权。Ltd.,单位15-03 Republic Plaza,9莱佛士广场,新加坡048619。公司注册编号201135005W,仅向新加坡第289章中定义的“机构投资者”或“认可投资者”提供服务。瑞士:由Lazard Asset Management Schweiz AG发行,Uraniastrasse 12,CH-8001 Zurich。英国:由伦敦W1J 8ll Stratton街50号Lazard Asset Management Ltd.发行或批准。在英格兰注册编号525667。由金融行为管理局(FCA)授权和监管,仅根据FCA规则向被归类为合格对手或专业客户的人提供服务。美国:由Lazard Asset Management LLC颁发,纽约州洛克菲勒广场30号,纽约,纽约10112。

股票市场在经济增长中的作用

摘要:本研究探讨了全球范围内股票市场发展与经济增长之间的联系。通过分析 36 个国家 20 年(2003-2022 年)的面板数据,我们通过完全改进的普通最小二乘法 (OLS) 和面板向量误差修正模型来研究这种关系,以捕捉短期和长期动态。实证结果表明,短期内经济产出与股票市值之间存在双向影响,但仅限于高收入国家。相比之下,中低收入国家会经历短期效应,即股票市值有利于经济增长,但反之则不然。长期分析表明,股票市值对经济增长具有单向的积极影响,尽管这种影响在中低收入国家似乎较弱。因此,政策制定者,特别是中低收入国家的政策制定者,应着重加强其股票市场,以利用这些增长优势并支持可持续的经济发展。

对英国股票市场和经济保持乐观的理由

这是一种营销交流。本文包含的观点不应作为建议或建议购买或出售任何投资或利息的建议。依赖此材料中的信息是由读者自行决定的。已经获得了本文档中的任何研究,并且可能是由J.P. Morgan Asset Management为其目的而采取的。此类研究的结果被作为其他信息提供,并不一定反映了J.P. Morgan Asset Management的观点。除非另有说明,否则表达的任何预测,数字,观点,金融市场趋势或投资技术和策略的报表都是在本文档之日起摩根摩根资产管理公司自己的。在撰写本文时,它们被认为是可靠的,不一定是包容性的,并且可能会在没有参考或通知您的情况下更改。

指导股票市场网络的热力学基序分析

我们通过从具有稳定器表示的AME状态构建整个QMDS代码的全部QMDS代码来解决绝对最大纠缠(AME)状态和最大距离可分离(QMD)代码之间的关系。我们为AME状态的稳定器表示的发电机集引入了通用还原友好的形式,可以从中获得所有QMD的稳定器形式。我们的方法将用于相关的高维代码以及基于量子的代码。然后,我们将其与单向量子中继器的最佳代码联系起来,通过最大程度地降低短期基础设施成本以及此类量子中继器的长期运行成本。这将允许我们获得从AME父状态得出的最佳QMDS代码,该代码可用于此类量子中继器。

金融科技创新对股票市场效率的影响

引言股市和其他全球金融市场由于金融技术的快速增长(金融科技)而见证了范式的转变。传统交易,投资和法规已通过引入算法交易,区块链,机器人顾问和高频交易(HFT)等金融科技创新的引入。这些技术旨在提高市场运营的速度,效率和覆盖范围,从而为投资者和市场参与者提供不同的金融资产提供了新的方式。在股票市场效率的情况下,据说这是市场可以根据可用信息进行任何证券定价的情况。以这样的方式,有效的市场使证券能够以公允价值的价格交易,交易的最低成本和证券市场具有大量的流动性,这意味着它有助于最有效地分配资本。股票市场运营中金融科技的吸收在提高这些市场效率的这些参数方面具有很大的前景,这是因为通过过程自动化和更快的贸易执行速度减少了人类干扰。,但是这些优势伴随着某些缺点。HFT和算法交易之间的相互依赖性与各种问题有关,包括市场障碍,闪存崩溃和系统性风险状况。通过区块链权力下放的能力也是如此。目的本研究的主要目标是:1。研究金融科技创新在提高股票市场效率方面的作用。2。3。分析金融科技对股票市场效率关键方面的影响。调查与金融科技创新相关的潜在风险和挑战。