XiaoMi-AI文件搜索系统

World File Search System莱塔

贝莱德(BlackRock

纽约美国大型或小型公益的策略 - 2024年3月15日 - 贝莱德今天宣布发射iShares S&P 500 S&P 500 buywrite ETF(CBOE:IVVW)和Ishares Russell 2000 Russell 2000 Buywrite ETF(CBOE:CBOE:IWMW),这些(CBOE:IWMW),他们寻求获得一定的一月收入和帮助投资人的投资者和帮助投资人的收入不足和帮助投资人的收入不足。ETF通过在单件票务解决方案中以其基本指数出售每月的电话期权(除了获得股息收入之外),从而提供了差异化收入来源。资金扩大了贝莱德面向结果的策略,加入了包括固定收益的买入和缓冲ETF策略等阵容。“随着投资者退出现金并为货币政策的转变做准备,收入仍然是最重要的,”贝莱德(BlackRock)美国iShares产品负责人雷切尔·阿奎尔(Rachel Aguirre)说。“这些股权购买ETF简化了寻求在美国股票市场获得增强收入机会的投资者的众所周知期权策略。与我们的固定收益买入ETF一起,投资者现在拥有扩展的工具包,以使收入来源多样化。”

Mitteilungsblatt - 莱奥本山大学

59. 招聘广告: - 冶金系有色冶金教研室 Christian Doppler 铝合金变形-沉淀相互作用实验室招聘一名全职项目研究员(男/女/其他) - 参考编号:2411WPF Montanuniversität Leoben 是一所现代化的教学和研究机构,为科学和非科学领域的职业提供优越的条件。冶金系有色冶金教研室 Christian Doppler 铝合金变形-沉淀相互作用实验室招聘一名全职项目研究员(男/女/其他) - 从 2025-06-01 开始,雇佣合同期限为三年。根据 Uni-KV 的工资组 B1,每月最低工资不含增值税。费用:每周 40 小时(每年 14 小时)3,578.80 欧元,实际分类根据之前的相关经验。这项工作包括在现有的设备齐全的 TEM 中集成扫描进动电子衍射,并建立数据分析程序,通过评估纳米级的详细取向和相位分析,增强我们对铝合金进行高级研究的能力。详细的相位和应变场分析将提供关键见解,了解不同工艺条件下塑性变形时位错和沉淀物之间的复杂关系。与一家铝制品制造商合作,特别强调特殊和优质产品以及可持续工艺,这项研究旨在解决二次铝的日益整合,特别是在以性能为导向的行业。我们提供的内容:• 使用最先进的研究设施,包括先进的分析设备,如透射电子显微镜。• 创新和支持性的环境,由充满活力的研究小组中的技术开放、好奇心、开放的沟通和内在动机定义。 • 有机会进行国际合作并参与全球研讨会或会议,促进学术和专业网络的扩展。 • 为个人和专业发展提供结构化的环境,通过先进材料研究和实验技术的实践经验提供成长机会。 • 与行业合作伙伴合作,确保为可持续冶金的进步做出贡献。 我们正在寻找符合以下条件的候选人: • 准备好接受和尝试新技术和先进的分析技术,以突破材料研究的界限。 • 内在地受好奇心驱使,并致力于产生有影响力的研究成果。 • 在实践工作和理论分析方面都致力于高标准。 • 坚韧不拔、适应性强,在鼓励从成功和挑战中学习的环境中茁壮成长,为个人和职业发展提供强有力的支持。• 愿意与由年轻研究人员和经验丰富的导师组成的多元化团队合作,为重视开放沟通和相互支持的不断壮大的团队做出贡献。

莫拉莱斯

................................................................................................................................ ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................. ................................................................................................................................ ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. ................................................................................................................................. .................................................................................................................

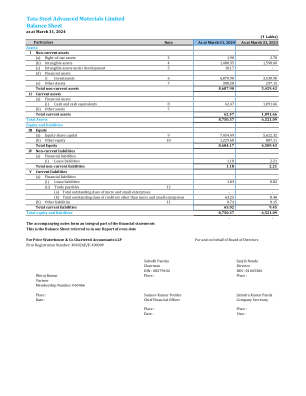

塔塔钢铁先进材料有限公司资产负债表

金融资产及金融负债于本公司成为该工具合同条款的一方时确认。金融资产及金融负债初始按公允价值计量。直接归属于取得或发行金融资产及金融负债(以公允价值计量且其变动计入损益的金融资产及金融负债除外)的交易费用,于初始确认金融资产或金融负债时加计或减计公允价值。直接归属于取得以公允价值计量且其变动计入损益的金融资产及金融负债的交易费用立即于损益表中确认。不包含重大融资成分的应收贸易款以交易价格计量。

塔塔咨询服务公司 adibatla,海得拉巴

➢ 建筑朝向东西,以便最大限度地利用日光。 ➢ 安装了双层玻璃,以便最大限度地利用日光。玻璃的 SHGC 为 0.35。 ➢ 穿孔铝板安装在双层玻璃约 3 英尺处,以减少热负荷。 ➢ 露台铺有 SRI 78 的中国马赛克瓷砖。 ➢ 该位置位于复合气候区。 ➢ 22-23 财年的能源消耗为 9839208.3 kWh。

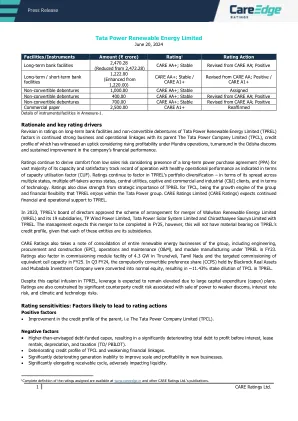

护理评级 - 塔塔电力可再生能源有限公司

不可转换债券 1,000.00 CARE AA+;稳定 已分配 不可转换债券 400.00 CARE AA+;稳定 从 CARE AA 修订;正面 不可转换债券 700.00 CARE AA+;稳定 从 CARE AA 修订;正面 商业票据 2,500.00 CARE A1+ 重申 附件 1 中的工具/设施详情。 理由和关键评级驱动因素 塔塔电力可再生能源有限公司(TPREL)的长期银行设施和不可转换债券评级的修订考虑到与其母公司塔塔电力有限公司(TPCL)之间持续保持强劲的业务和运营联系,鉴于蒙德拉业务盈利能力的提高、奥里萨邦配电公司的好转以及公司财务业绩的持续改善,塔塔电力的信用状况有所上升。考虑到其绝大部分产能都签订了长期购电协议 (PPA),并且运营记录令人满意,产能利用率 (CUF) 表明运营业绩良好,因此评级继续从低销售风险中获得安慰。评级继续考虑 TPREL 的投资组合多样化——其业务遍布多个州、多个州的承购商、中央公用事业、自营和商业及工业 (C&I) 客户,以及技术。评级还从 TPREL 对 TPCL 的战略重要性、作为集团的增长引擎以及 TPREL 在 Tata Power 集团内享有的财务灵活性中获得优势。CARE Ratings Limited (CARE Ratings) 预计将继续为 TPREL 提供财务和运营支持。2023 年,TPREL 董事会批准了 Walwhan Renewable Energy Limited (WREL) 及其 19 家子公司 TP Wind Power Limited、Tata Power Solar System Limited 和 Chirasthaayee Saurya Limited 与 TPREL 合并的安排计划。管理层预计此次合并将在 2025 财年完成,不过,鉴于这些实体均为 TPREL 的子公司,合并不会对 TPREL 的信用状况产生重大影响。CARE Ratings 还注意到,2023 财年,集团整个可再生能源业务,包括工程、采购和施工 (EPC)、运营和维护 (O&M) 以及模块制造均将并入 TPREL。评级还考虑了在泰米尔纳德邦 Tirunelveli 调试 4.3 GW 模块设施以及在 2025 财年调试等效电池容量的目标。2024 财年第三季度,Blackrock Real Assets 和 Mubadala Investment Company 持有的强制转换优先股 (CCPS) 被转换为普通股权,导致 TPCL 在 TPREL 的股权被稀释约 11.43%。尽管向 TPREL 注入了资金,但由于大规模的资本支出 (capex) 计划,预计杠杆率仍将居高不下。评级还受到与向实力较弱的配电公司出售电力相关的重大交易对手信用风险、利率风险、以及气候和技术风险。评级敏感性:可能导致评级行动的因素积极因素 • 母公司(即塔塔电力有限公司 (TPCL))信用状况改善。负面因素 • 债务融资资本支出高于预期,导致总债务与利息、租赁前利润之比大幅恶化

帕埃塔塔 2030 年战略规划

2040 愿景是我们通过广泛参与而形成的机构的集体表达。我们渴望成为一家具有全球影响力、联系紧密、对社会负责的机构,提供最高质量的研究和教学,并持续关注社会和人类面临的问题。我们将继续成为一代又一代学生、教职员工和校友的 kāinga waewae 1,就像我们过去几代人所做的那样。我们将编织一个新的合作伙伴网络,在 Te Tiriti o Waitangi 的 korowai 2 下工作,并结合我们的苏格兰传统,丰富我们的知识传统并满足新西兰未来的需求。