机构名称:

¥ 1.0

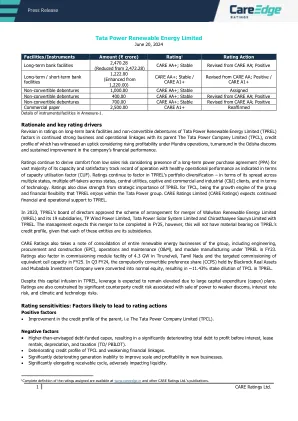

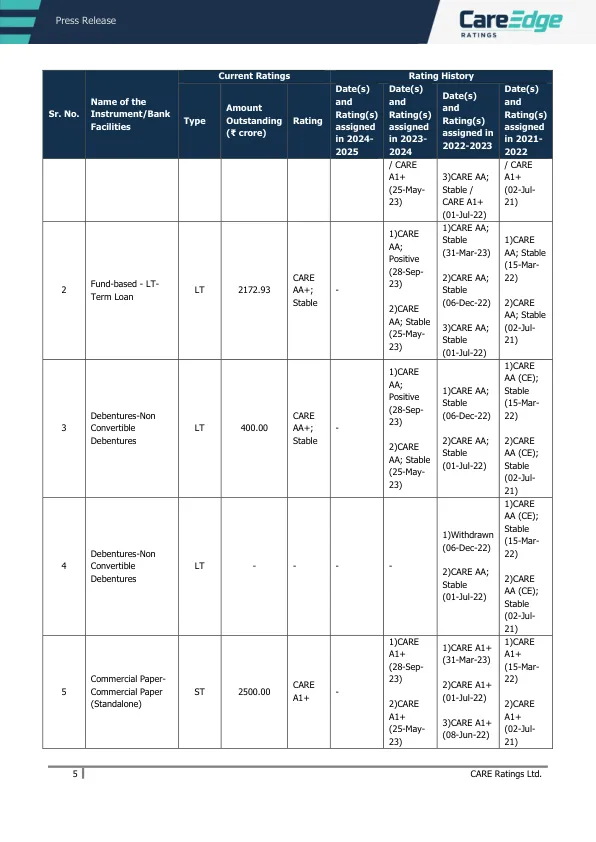

不可转换债券 1,000.00 CARE AA+;稳定 已分配 不可转换债券 400.00 CARE AA+;稳定 从 CARE AA 修订;正面 不可转换债券 700.00 CARE AA+;稳定 从 CARE AA 修订;正面 商业票据 2,500.00 CARE A1+ 重申 附件 1 中的工具/设施详情。 理由和关键评级驱动因素 塔塔电力可再生能源有限公司(TPREL)的长期银行设施和不可转换债券评级的修订考虑到与其母公司塔塔电力有限公司(TPCL)之间持续保持强劲的业务和运营联系,鉴于蒙德拉业务盈利能力的提高、奥里萨邦配电公司的好转以及公司财务业绩的持续改善,塔塔电力的信用状况有所上升。考虑到其绝大部分产能都签订了长期购电协议 (PPA),并且运营记录令人满意,产能利用率 (CUF) 表明运营业绩良好,因此评级继续从低销售风险中获得安慰。评级继续考虑 TPREL 的投资组合多样化——其业务遍布多个州、多个州的承购商、中央公用事业、自营和商业及工业 (C&I) 客户,以及技术。评级还从 TPREL 对 TPCL 的战略重要性、作为集团的增长引擎以及 TPREL 在 Tata Power 集团内享有的财务灵活性中获得优势。CARE Ratings Limited (CARE Ratings) 预计将继续为 TPREL 提供财务和运营支持。2023 年,TPREL 董事会批准了 Walwhan Renewable Energy Limited (WREL) 及其 19 家子公司 TP Wind Power Limited、Tata Power Solar System Limited 和 Chirasthaayee Saurya Limited 与 TPREL 合并的安排计划。管理层预计此次合并将在 2025 财年完成,不过,鉴于这些实体均为 TPREL 的子公司,合并不会对 TPREL 的信用状况产生重大影响。CARE Ratings 还注意到,2023 财年,集团整个可再生能源业务,包括工程、采购和施工 (EPC)、运营和维护 (O&M) 以及模块制造均将并入 TPREL。评级还考虑了在泰米尔纳德邦 Tirunelveli 调试 4.3 GW 模块设施以及在 2025 财年调试等效电池容量的目标。2024 财年第三季度,Blackrock Real Assets 和 Mubadala Investment Company 持有的强制转换优先股 (CCPS) 被转换为普通股权,导致 TPCL 在 TPREL 的股权被稀释约 11.43%。尽管向 TPREL 注入了资金,但由于大规模的资本支出 (capex) 计划,预计杠杆率仍将居高不下。评级还受到与向实力较弱的配电公司出售电力相关的重大交易对手信用风险、利率风险、以及气候和技术风险。评级敏感性:可能导致评级行动的因素积极因素 • 母公司(即塔塔电力有限公司 (TPCL))信用状况改善。负面因素 • 债务融资资本支出高于预期,导致总债务与利息、租赁前利润之比大幅恶化

护理评级 - 塔塔电力可再生能源有限公司

主要关键词

相关文件推荐