XiaoMi-AI文件搜索系统

World File Search System装机

绘制波兰可再生能源地图

立陶宛的电力系统在过去几十年中发生了重大变化,特别是在 2009 年关闭伊格纳利纳核电站 (NPP) 之后。伊格纳利纳核电站关闭后,燃气电厂一度成为主要电力来源。该国通过 LNG(液化天然气)终端进口天然气。立陶宛拥有丰富的生物能源资源,尤其是生物质。该国利用其林业和农业部门生产生物质用于供暖和发电。与风能和太阳能相比,生物质是一种稳定且可预测的能源,但它需要可持续地管理资源以避免环境恶化。生物质是区域供热的重要贡献者,占区域供热系统总供热量的约 70-80%。这一高比例凸显了该国致力于利用可再生能源供暖,尤其是在寒冷的月份。风能、太阳能和生物质一直在稳步增长。风能目前是可再生能源 (RES) 中最大的贡献者,太阳能装机量也在增加(图 1)。

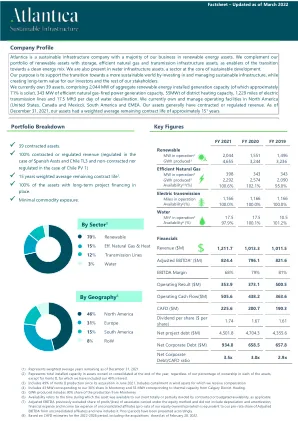

关键数据公司简介投资组合按行业细分8 ...

Atlantica 是一家可持续基础设施公司,其大部分业务是可再生能源资产。我们以存储、高效天然气和输电基础设施资产作为可再生资产组合的补充,作为向清洁能源结构过渡的推动因素。我们还涉足水基础设施资产,这是可持续发展的核心领域。我们的目标是通过投资和管理可持续基础设施来支持向更可持续的世界过渡,同时为我们的投资者和其他利益相关者创造长期价值。我们目前拥有 39 项资产,包括 2,044 兆瓦的总可再生能源装机发电能力(其中约 71% 为太阳能)、343 兆瓦的高效天然气发电能力、55 兆瓦的区域供热能力、1,229 英里的输电线和每天 17.5 Mft3 的海水淡化。我们目前在北美(美国、加拿大和墨西哥)、南美和欧洲、中东和非洲地区拥有和管理运营设施。我们的资产通常具有合同或受监管的收入。截至 2021 年 12 月 31 日,我们资产的加权平均剩余合同期限约为 15.1 年。

SECI 在印度利用可再生能源发电方面发挥着关键作用

当印度总理纳伦德拉·莫迪发表 Panchamrit 气候行动声明时,这是印度和世界可再生能源的决定性时刻,这些声明承诺到 2030 年达到 500 吉瓦非化石能源容量并实现该国 50% 的装机电力来自可再生能源。在上届迪拜 COP28 会议上,全球社会呼吁摆脱化石燃料,实现净零排放。印度太阳能公司 (SECI) 在印度太阳能生态系统中根深蒂固,它借助进步的政策和举措引领潮流,并在该国打造一个有利的可再生能源生态系统。该公司由政府注册成立,旨在为该国的可再生能源打造一个有利的生态系统,涵盖该行业的各个方面。它是推动该行业走向商业化的中心点。现在,在该行业成功转型之后,政府还与其它机构联手,以加速和扩大规模,实现印度的清洁能源目标。

印度的可再生能源革命

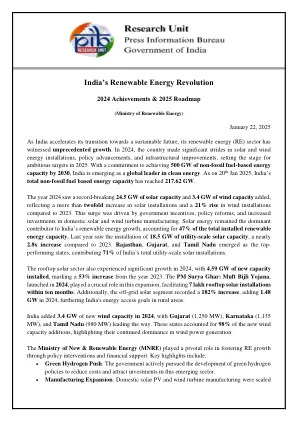

2025 年 1 月 22 日 随着印度加快向可持续未来转型,其可再生能源 (RE) 行业经历了前所未有的增长。2024 年,该国在太阳能和风能设施、政策进步和基础设施改善方面取得了重大进展,为 2025 年的雄心勃勃的目标奠定了基础。印度承诺到 2030 年实现 500 吉瓦的非化石燃料能源容量,正在成为清洁能源领域的全球领导者。截至 2025 年 1 月 20 日,印度的非化石燃料能源总容量已达到 217.62 吉瓦。 2024 年,太阳能发电量和风电发电量分别创纪录地增加 24.5 吉瓦和 3.4 吉瓦,与 2023 年相比,太阳能装机量增长一倍以上,风电装机量增长 21%。这一增长是由政府激励措施、政策改革以及国内太阳能和风力涡轮机制造业投资增加推动的。太阳能仍然是印度可再生能源增长的主要贡献者,占可再生能源总装机量的 47%。去年,公用事业规模太阳能发电量为 18.5 吉瓦,与 2023 年相比增长了近 2.8 倍。拉贾斯坦邦、古吉拉特邦和泰米尔纳德邦成为表现最好的邦,占印度公用事业规模太阳能总装机量的 71%。屋顶太阳能行业在 2024 年也经历了显着增长,新安装容量为 4.59 吉瓦,比 2023 年增长 53%。2024 年启动的 PM Surya Ghar:Muft Bijli Yojana 在这一扩张中发挥了关键作用,在十个月内推动了 70 万个屋顶太阳能装置的安装。此外,离网太阳能部分增长了 182%,在 2024 年增加了 1.48 吉瓦,进一步实现了印度在农村地区的能源普及目标。印度在 2024 年增加了 3.4 吉瓦的新增风电容量,其中古吉拉特邦(1,250 兆瓦)、卡纳塔克邦(1,135 兆瓦)和泰米尔纳德邦(980 兆瓦)领先。这些邦占新增风电容量的 98%,凸显其在风力发电领域的持续主导地位。新再生能源部 (MNRE) 通过政策干预和财政支持在促进可再生能源增长方面发挥了关键作用。主要亮点包括:

发电盈余:大规模可再生能源部署的挑战和机遇

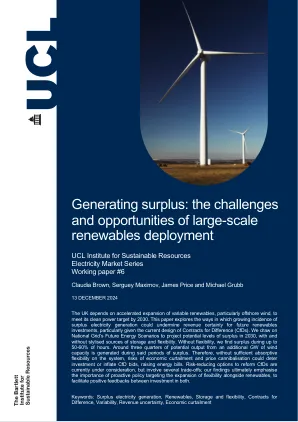

英国依靠加速扩张可变可再生能源,特别是海上风电,来实现其到 2030 年的清洁能源目标。本文探讨了日益增多的电力过剩情况可能如何削弱未来可再生能源投资的收入确定性,特别是考虑到目前的差价合约 (CfD) 设计。我们借鉴国家电网的未来能源情景,预测了 2030 年潜在的过剩水平,包括有和没有特定的存储和灵活性来源。如果没有灵活性,我们发现多达 50-60% 的时间都有过剩。额外 1 GW 风电装机容量的约四分之三的潜在产出是在上述过剩期间产生的。因此,如果系统没有足够的吸收灵活性,经济性削减和价格蚕食的风险可能会阻碍投资或推高 CfD 出价,从而提高能源费用。目前正在考虑改革 CfD 的降低风险的选项,但涉及若干权衡;我们的研究结果最终强调了积极主动的政策的重要性,该政策旨在扩大可再生能源的灵活性,以促进两者投资之间的积极反馈。

2024 年夏季:太阳能行业动态

注:H = 历史;P = 预测。条形总计代表提供全球预测的分析师的全球预测中位数。误差线代表全球预测的高低。区域条形段代表所有可用区域预测的中位数。如果区域中位数与全球中位数之和不符,则通过调整世界其他地区部分来协调差异,以保留正确的全球中位数。IEA 以 GW 交流为单位的值使用 1.3 的直流-交流比转换为 GW 直流。来源:Bernreuter Research,“2024 年光伏装机将达到 660 GW”,6/18/24;BNEF,2024 年第二季度全球光伏市场展望,5/23/24;IEA,全球光伏市场概览:2024 年,4/24;IEA,到 2050 年实现净零排放,2021 年 5 月; SolarPower Europe,《2024-2028 年全球太阳能市场展望》,6 月 24 日;Wood Mackenzie,《2024 年第三季度太阳能高管简报》,6 月 24 日。

可再生能源在电力市场的发展

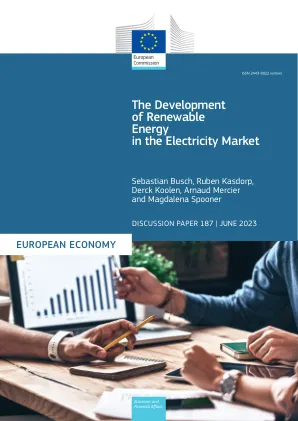

展望 2030 年,“适合 55 年”政策方案提出了一系列立法建议,使气候和能源政策适合实现 2030 年温室气体排放净减排目标,即比 1990 年水平低 55%。为实现这一目标,需要降低总能源需求,同时大幅增加可再生能源在国内总消费中的比重,预计到 2025 年,可再生能源将占发电能源结构的主导地位。为应对 2022 年能源价格的大幅上涨和全球能源市场的混乱,REPowerEU 计划以“适合 55 年”方案为基础,旨在通过提高能源效率和可再生能源行动,提前实施脱碳工作,从而逐步摆脱对俄罗斯化石燃料的依赖。因此,委员会提议将欧盟 2030 年的可再生能源目标提高到 45%,这意味着可再生能源的部署将大幅加快 2 。在此背景下,预计 2020 年至 2030 年间,风能和太阳能在欧盟装机发电量中的占比将从 33% 增至 67% 3 。 大量可变可再生电力的占比将需要增强电网灵活性的解决方案,例如平衡和存储服务。

苏司兰宣布 2021 财年第四季度业绩

苏司兰集团是全球领先的可再生能源解决方案提供商之一,业务遍及亚洲、澳大利亚、欧洲、非洲和美洲的 18 个国家。集团总部位于印度浦那的 Suzlon One Earth,由苏司兰能源有限公司 (NSE 和 BSE:SUZLON) 及其子公司组成。作为一个垂直整合的组织,集团拥有超过 25 年的运营记录,全球风能累计装机容量超过 18.8 吉瓦,拥有超过 5,450 名来自不同国籍的员工和世界一流的制造设施。苏司兰是唯一一家在德国、荷兰、丹麦和印度设有大型内部研发机构的印度风能公司。集团在印度的装机容量超过 12.9 吉瓦,占该国风能累计装机容量的 33%,使苏司兰成为该领域最大的参与者。该集团在印度管理着超过 12.9 吉瓦的风能资产,是印度电力行业第三大运营和维护公司(超过 8,900 台风力涡轮机)。该集团在印度境外管理着 1.0 吉瓦的风能资产。

能源政策

加快小岛屿发展中国家可再生能源的部署速度对于减少对昂贵的化石燃料进口的依赖和实现减排目标至关重要。尽管许多岛屿现在已经出台了鼓励可再生能源发展的政策措施,但现有文献侧重于定性建议,并没有试图定量评估和比较加勒比地区政策干预的影响。在汇编了 2000 年至 2018 年在 31 个加勒比岛屿实施的可再生能源政策的第一个系统数据库后,我们对以下五项政策干预措施在促进可再生能源部署方面的有效性进行了计量经济学分析:投资激励、税收激励、上网电价、净计量和净计费计划,以及监管重组以允许独立电力生产商进入市场。使用固定效应模型来控制岛屿之间的单位异质性,我们发现证据表明净计量/净计费计划与可再生能源(尤其是太阳能光伏)装机容量的增加呈强烈的正相关。这些发现表明,可以通过针对采用小规模分布式光伏发电的政策来推动加勒比地区的可再生能源转型。

禁止发布至 2024 年 6 月 19 日 02:00 UTC 能源转型因需求增长、地区差异以及供热和燃料不作为而停滞不前

o 太阳能光伏(407 吉瓦)和风能(117 吉瓦)占可再生能源新增装机容量的 98% • 可再生能源仍难以满足不断增长的需求。电力部门的化石燃料使用量持续增长,而可再生能源仅分别提供 10% 和 3.5% 的热能和燃料。巴黎——尽管电力部门的部署创下了纪录,但可再生能源仍在努力跟上全球不断增长的能源需求,而向可再生热能和燃料的转型进展甚微。不同能源载体、地区和技术之间的投资和重点存在巨大差异,阻碍了可再生能源的发展;政策整合不足以协调能源消费和供应;以及基础设施建设延迟。这是今天发布的《可再生能源 2024 年全球现状报告》(GSR 2024)中“能源供应中的可再生能源”模块得出的结论。 “即使在被誉为可再生能源成功典范的电力行业,我们的行动速度也不足以完全满足能源需求的惊人增长,更不用说取代现有的化石燃料了。如果不对化石燃料能源系统进行结构转型和改革,我们将无法建立以可再生能源为基础的弹性经济,摆脱