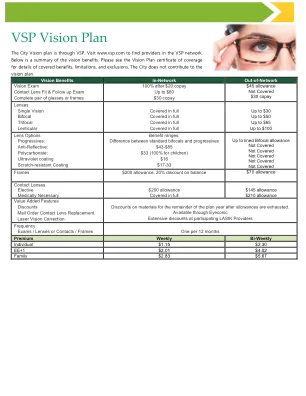

XiaoMi-AI文件搜索系统

World File Search System计划年度

规划你的包的年度计划预算

要制定童子军预算,请在童子军年度计划规划会议上与单位领导和委员会一起完成工作表,然后与童子军的父母分享。一定要让父母参与并了解情况。童子军的计划日历和预算信息需要定期传达给家庭,特别是在计划年度开始时。通过分享童子军的计划计划和预算需求,您可以帮助新招募的童子军及其父母更好地了解在整个童子军计划年度中,他们将享受哪些乐趣。

2022-31 号通知,关于《美国救援计划法》第 430(m) 条下社区报纸计划替代最低资金标准选择变更的指导

法典第 430(m) 节由《2019 年建立每个社区退休增强法案》(《SECURE 法案》)第 115 节增加,该法案颁布为《2020 年进一步综合拨款法案》O 部,Pub. L. 116-94, 133 Stat. 2534 (2019)。1 第 430(m) 节规定了可为某些社区报纸计划和由包括社区报纸计划的赞助商在内的受控集团成员赞助的其他固定收益计划选择的替代最低资金标准。根据《SECURE 法案》增加的第 430(m)(2) 节,任何适用第 430(m) 节的选择都应在部长规定的时间和方式进行,并且一旦就计划年度做出选择,它将适用于所有后续计划年度,除非经部长同意撤销。根据《SECURE 法案》第 115(c) 条,法典第 430(m) 条适用于 2017 年 12 月 31 日之后结束的计划年度。

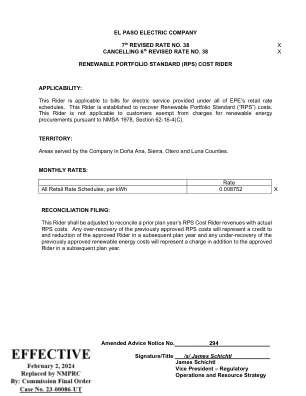

可再生投资组合标准第 7 版 - ...

对所有零售电价表进行费率计算,每千瓦时 0.008752 X 对帐申报:应调整此附加条款,以将上一计划年度的 RPS 成本附加条款收入与实际 RPS 成本进行对帐。任何先前批准的 RPS 成本的超额回收都将代表在后续计划年度中对已批准附加条款进行抵扣和减少,任何先前批准的可再生能源成本的未足额回收都将代表在后续计划年度中对已批准附加条款进行额外收费。

多户家庭计划参与者手册

要开始,请访问 smud.org/Multifamily,在施工开始前提交意向表。提交意向表后,将为该项目指派一名多户住宅项目顾问 (MPA)。MPA 将与项目合作,制定最佳工作范围,并协助提交商定的激励预留范围。只有完成的申请才有资格参加当前计划年度。资金将按照先到先得的原则为下一年预留。任何因计划资金限制而未获批准的项目,只要有资金,都有资格在下一个计划年度申请。

市场计划管理系统发行人用户指南

申请、他们可能已为当前计划年度启动的任何 QHP 申请的指标,以及到系统其他区域的轻松导航。2. 计划验证工作区:计划验证工作区用于上传和验证 QHP 模板。用户可以一次上传一个或多个模板进行验证,也可以交叉验证系统中针对给定发行人 ID 和计划年度上传的当前模板。3. QHP 申请:QHP 申请屏幕用于创建或编辑现有申请。用户可以将他们在计划验证工作区中上传的有效 QHP 模板链接到他们的 QHP 申请,完成证明和理由,并提供与提交相关的补充文件。用户还可以查看 CMS 提供的有关其 QHP 申请的任何审核结果。4. 申请工具:发行人可以访问可能支持其 QHP 申请提交的其他工具,包括申请材料(用于下载预先填充了上一计划年度内容的模板)、访问以维护机器可读的 URL 以及计划预览(用于验证评级场景)。

2020 表格 5500 说明 020420 - 美国劳工部

计划管理员必须向计划参与者和受益人提供根据《雇员退休收入保障法》第一章提交的年度报告,劳工部必须根据《雇员退休收入保障法》第 104 和 106 条向公众提供。根据 2006 年《养老金保护法》(PPA)第 504 条。L. 109-280,固定收益养老金计划的这种可用性必须包括在任何计划发起人内联网网站(或由计划管理员代表计划发起人维护的网站)上发布身份和基本计划信息以及精算信息(表格 5500、附表 SB 或 MB,以及所有附表 SB 或 MB 附件),用于与员工而不是公众沟通。第 504 条还要求劳工部在计划年度申报表/报告提交后 90 天内在其网站上显示此类信息。要查看 2009 年计划年度及以后的 5500 表格(包括精算信息),请访问 www.dol.gov/ebsa。请参阅 www.dol.gov/ebsa/actuarialsearch.html,了解根据以前的纸质系统提交的 2008 年和 2009 年短期计划年度精算信息。需要注意的更改

2024 年医疗保险计划选项手册

承保缺口阶段 – 此计划没有承保缺口。当您的总药物费用在 2024 计划年度达到 5,030 美元(标准计划达到承保缺口的点)后,此计划通常会以与初始承保阶段相同的自付费用或共同保险承保仿制药和处方品牌药。但是,由于 Medicare 承保缺口折扣计划,您为非首选药物支付的金额可能会更低。您将停留在此阶段,直到您的自付药物费用加上承保缺口折扣计划为该计划年度支付的金额达到 8,000 美元。该计划的承保证明包含完整的信息。