XiaoMi-AI文件搜索系统

World File Search System负债

TOTVS - Mziq

目录 管理层报告及公司业绩评论 3 独立审计师对个别及合并财务报表的报告 23 个别及合并财务状况表 29 个别及合并损益表 30 个别及合并综合损益表 31 个别及合并股东权益变动表 32 个别及合并现金流量表 34 个别及合并增值表 35 个别及合并财务报表附注 36 1. 公司及其业务 36 2. 会计基础 36 3. 重大会计判断、估计和假设 50 4. 业务合并 51 5. 科技金融维度 55 6. 金融工具及金融资产和负债的敏感性分析 57 7. 现金及现金等价物 65 8. 金融投资 66 9. 贸易及其他应收款 66 10. 应收税款67 11. 所得税 68 12. 关联方余额和交易 69 13. 其他资产 71 14. 权益法核算的被投资方 71 15. 物业、厂房和设备 74 16. 无形资产 77 17. 劳动力负债 80 18. 税金和缴款负债 81 19. 贷款和租赁负债 81 20. 债券 83 21. 收购子公司的应付账款 84 22. 或有事项准备金 86 23. 股东权益 89 24. 股息和股东权益利息 91 25. 股权激励计划 92 26. 经营分部 94 27. 每股收益 96 28. 总销售收入 97 29. 按性质划分的成本和费用 97 30. 财务收入和费用98 31. 私人养老金计划 – 确定缴款额 98 32. 保险覆盖范围 99 法定审计委员会报告 100

致债券持有人的年度报告 - Ardagh Group

“AMP 转让”是指根据转让协议进行的一系列交易,该交易与 AGSA 于 2021 年 4 月 1 日实现的业务合并有关,导致 (a) AGSA 的爱尔兰子公司 Ardagh Packaging Holdings Limited 的股权以及 AGSA 从事金属饮料罐业务的某些其他子公司由 AMP 直接或间接拥有(所有该类实体统称为“AMP 实体”);以及 (b) AMP 实体持有的与 AGSA 业务(AMP 业务除外)有关的任何资产和负债被转让给 AGSA 的非 AMP 实体的子公司,以及 AGSA 子公司(AMP 实体除外)持有的与 AMP 业务有关的资产和负债被转让给 AMP 实体;

合并文本,包括以下规定的修正案:12月21日皇家法令1464/2018。 3月1日的皇家法令102/2019。

鉴于银行业务的独特功能,信贷机构的偿付能力对于整个金融部门的平稳运营至关重要。这些特征首先是资产和负债的成熟度转化带来的内在脆弱性。信贷机构通常以相对较短的到期债务承担债务,并在更长的时间内贷款。在正常情况下,其资产和负债的到期之间的不匹配并不是引起人们关注的原因。然而,仅出现对机构偿付能力的疑问,就会触发大规模撤出存款,或者它们被关闭批发信贷市场。这些障碍对其资产进行再融资可能会导致流动性危机,并最终破坏该机构的生存能力并侵蚀整个银行系统的信心。

2022-23 年度合并基金帐户

为了将政府收入和支出与政府借贷区分开来,根据 1968 年《国家贷款法》,英国于 1968 年 4 月 1 日成立了国家贷款基金 (NLF),以核算此前由 CF 核算的政府借贷。CF 和 NLF 的账目现在分开公布。CF 和 NLF 均由英国财政部 (财政部) 管理,银行账户设在英格兰银行。因此,CF 可被视为中央政府的经常账户,而 NLF 可被视为中央政府的主要借贷账户。根据 1968 年《国家贷款法》第 19(1) 条,NLF 的净负债是 CF 的负债。

年度报告 - Ardagh Group

• “AMP 转让”是指根据转让协议与 AGSA 于 2021 年 4 月 1 日实现的业务合并相关的一系列交易,这些交易导致 (a) AGSA 的爱尔兰子公司 Ardagh Packaging Holdings Limited 的股权以及 AGSA 从事金属饮料罐业务的某些其他子公司由 AMP 直接或间接拥有(所有此类实体统称为“AMP 实体”),以及 (b) AMP 实体持有的与 AGSA 业务(AMP 业务除外)有关的任何资产和负债被转让给 AGSA 的非 AMP 实体的子公司,以及 AGSA 子公司(AMP 实体除外)持有的与 AMP 业务有关的资产和负债被转让给 AMP 实体;

2024 年融资策略

根据为我们的未来提供资金的战略重点,该融资策略假设经济增长、多元化投资组合的长期投资回报预期以及稳定的索赔成本,以实现财务可持续的系统。WCB 向雇主收取保费,以支付当年发生的工伤所产生的福利。此外,WCB 必须保持足够的投资资产,以弥补过去授予的福利的福利负债增长。WCB 的财务状况在 2022 年有所减弱,主要归因于投资损失和不利的精算经验调整。在 2022 年是投资市场动荡和通胀压力的一年的背景下,这并不意外。总之,资产不超过负债。

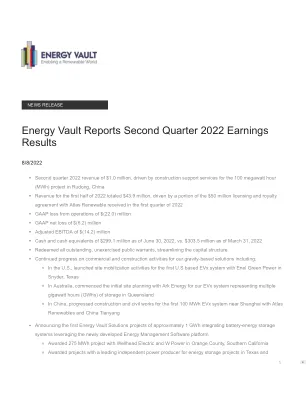

Energy Vault 公布 2022 年第二季度收益结果

递延养老金义务 163 734 资产退役义务 968 978 递延收入,长期部分 8,196 1,500 长期融资租赁 15 34 长期经营租赁 563 662 认股权证负债 21,499 — 负债总额 38,934 11,251 承诺和或有事项 可转换优先股,面值 0.0001 美元;授权股份 85,739 股,截至 2021 年 12 月 31 日已发行并流通 85,739 股;清算优先权 171,348 美元 — 182,709 股东权益(赤字) 优先股,面值 0.0001 美元;授权股份 5,000 股,未发行 — — 普通股,面值 0.0001 美元;截至 2022 年 6 月 30 日,授权股份 500,000 股,已发行股份 134,441 股,流通股数 134,441 股;截至 2021 年 12 月 31 日,授权股份 120,568 股,已发行股份 20,432 股,流通股数 20,432 股 13 — 额外实收资本 402,004 713 累计赤字 (95,223) (68,966) 累计其他综合损失 (208) (413) 股东权益总额(赤字) 306,586 (68,666) 负债、可转换优先股及股东权益总额(赤字) 345,520 美元 125,294 美元

其他辩护——民事项目

2024 年支付给军事退休基金的款项包括用于摊销国防部军事人员在 1985 年之前服役所获得的所有退休福利以及海岸警卫队军事人员在 2023 年之前服役所获得的所有退休福利的未拨备负债的资金。未拨备负债的摊销计划由国防部退休精算师委员会确定。未拨备负债包括军事部门的综合要求,以支付陆军、海军、海军陆战队、空军、太空部队和海岸警卫队的退役军官和士兵;海军和海军陆战队舰队预备役士兵的留任工资;以及遗属福利。2004 年《国防授权法案》(PL 108-136)为从退伍军人事务部获得伤残补偿的某些退休人员创造了额外福利,并将战斗相关特殊补偿计划下的支付责任转移到军事退休基金。 1985 年之前服役的退休人员的任何额外资金需求都将包含在这笔款项中。2016 年国防授权法案 (PL 114-92) 对现行军事退休制度进行了重大修改。新的退休制度于 2018 年 1 月 1 日生效,由几个部分组成,包括固定退休工资福利、对节俭储蓄计划的固定缴款以及向成员支付的奖金(续发工资)以维持服务保留要求。目前服役的成员将继续享受传统退休制度的豁免。2021 年国防授权法案 (PL 116-283) 将海岸警卫队及其遗属从 2023 年开始纳入军事退休基金。2023 年之前在海岸警卫队服役是该基金最初的海岸警卫队无资金负债。✦

其他国防——民事项目 - 白宫

2024 年支付给军事退休基金的款项包括用于摊销国防部军事人员在 1985 年之前服役所获得的所有退休福利以及海岸警卫队军事人员在 2023 年之前服役所获得的所有退休福利的未拨备负债的资金。未拨备负债的摊销计划由国防部退休精算师委员会确定。未拨备负债包括军事部门的综合要求,以支付陆军、海军、海军陆战队、空军、太空部队和海岸警卫队的退役军官和士兵;海军和海军陆战队舰队预备役士兵的留任工资;以及遗属福利。2004 年《国防授权法案》(PL 108-136)为从退伍军人事务部获得伤残补偿的某些退休人员创造了额外福利,并将战斗相关特殊补偿计划下的支付责任转移到军事退休基金。 1985 年之前服役的退休人员的任何额外资金需求都将包含在这笔款项中。2016 年国防授权法案 (PL 114-92) 对现行军事退休制度进行了重大修改。新的退休制度于 2018 年 1 月 1 日生效,由几个部分组成,包括固定退休工资福利、对节俭储蓄计划的固定缴款以及向成员支付的奖金(续发工资)以维持服务保留要求。目前服役的成员将继续享受传统退休制度的豁免。2021 年国防授权法案 (PL 116-283) 将海岸警卫队及其遗属从 2023 年开始纳入军事退休基金。2023 年之前在海岸警卫队服役是该基金最初的海岸警卫队无资金负债。✦