XiaoMi-AI文件搜索系统

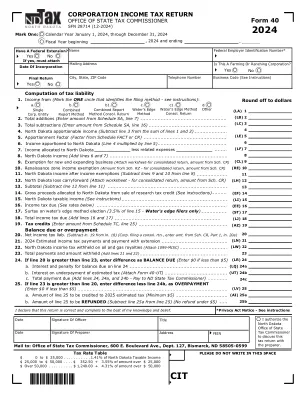

World File Search System财产税

HILLCREST 太阳能项目

社区将如何从拟议项目中受益?在项目的整个生命周期内,沃托马太阳能将为当地社区做出重大的直接和间接贡献。参与该项目的土地所有者将以长期土地租赁付款的形式获得直接补偿。此外,该项目还将向本顿县缴纳财产税,这将增加他们的税基收入并使周边土地所有者受益。作为背景,400 MWac 太阳能项目产生的财产税预计将在项目实施的第一年为本顿县贡献约 300 万至 400 万美元

参议院第862号法案(Umberg):太空航班豁免

财产税免税包括用于太空飞行活动的财产,并更改标准以限制县评估者如何拒绝财产税免税。2021年4月5日的AB 1288版本定义了许多类型的财产,这些财产将包括在太空飞行豁免下。作者可能希望考虑定义有资格获得太空航班豁免的特定类型的财产。此外,使用“基础架构”一词可能是有问题的,因为这可能违反了该财产是“有形的个人财产”的要求。由于立法机关未经宪法授权不能免除不动产,因此使用基础设施可能会引起混乱或争议。

商业太阳能电池阵列估值报告

I. 简介 LD 1153 – 关于对某些太阳能设备征收市政税的法案,颁布为公法 2024,Ch. 682,指示缅因州税务局(“MRS”)与利益相关者小组合作更新 MRS 财产税公告第 29 号 – 太阳能豁免。更新后的公告必须反映 2023 年 12 月 31 日之后对相关法律所做的任何更改,并在 2025 年 1 月 1 日之前与市政评估员、太阳能行业成员和州政府代表协商,建立商业太阳能电池板的一般估价方法。MRS 召集了一个利益相关者小组,由 MRS 财产税部主任 Peter Lacy 领导。利益相关者小组包括 MRS 财产税部的工作人员、市政评估员和太阳能行业的代表。完整参与者名单附在本报告末尾。该小组于 2024 年 9 月至 11 月期间举行了三次远程会议。会议结束后,MRS 根据讨论情况准备了本报告的草稿,并在小组成员中传阅以征求他们的反馈。

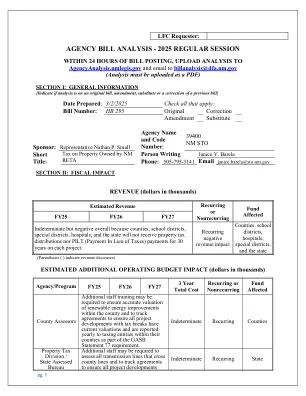

LFC请求者:

概要:众议院法案295(HB 295)试图解决新墨西哥州可再生能源传输授权法案“ RETA ACT”之间的州法规可能是矛盾的,该法案为可再生能源传输机构的“ RETA”项目合作伙伴和第7-36-4(a)(a)(a)(a)(a)(a)(a)(a)(a)(a)(a)(a)(a)(a)(a)(b)(b)(b)(b)(1)(b)(b)(b)(b)(b)(1)(b)(b)(1)提供各种税收优惠。租用回到私人实体将受到承租人评估的财产税。还表明“改进”包括表面和地下结构,固定装置,传输线,管道和其他作品。如果颁布,HB 295将免征财产税,则根据《 RETA法》获得的RETA收购的财产的改进,例如传输线和相互关联的存储设施,已有30年了。财政含义

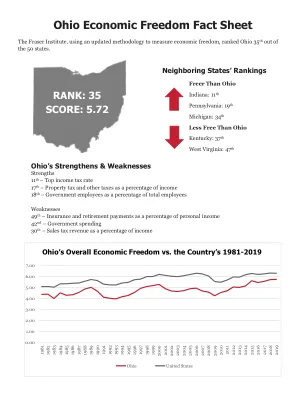

俄亥俄州经济前景-Q3 2024:导航景观

消费者他们只是从基于市场的通货膨胀转移到政府支持的通货膨胀。例如,二手汽车价格的下跌已被汽车保险成本急剧上升(汽车的价格由市场确定,但保险的成本由国家监管)。住房价格通货膨胀的稳定已被房主的保险和财产税急剧增加所抵消(同样,房价由市场决定,但保险受国家和财产税的监管,由地方政府确定)。政府支持拥有私有财产的成本是最有可能破坏消费者的成本,因为那些携带成本往往会持续更高的水平(即,如果资产价格上涨,保险和税收将上涨,但是当资产价格降低时,保险和税收将永远不会下降)。

公用事业规模太阳能的经济分析

我们从县级角度研究了公用事业规模太阳能对当地经济的影响。本研究利用 IMPLAN 投入产出模型估算了佛罗里达州亨德里县柑橘农场向太阳能农场的转变。考虑的因素包括就业、劳动收入、GDP 和县税。我们还研究了历史地块和税务人员数据,以计算农业地块转变为太阳能农场后该县 10 年内实现的财产税收入收益。财产税计算中使用的评估价值是通过将 80% 的佛罗里达州立法减免应用于项目预期建设成本来确定的。我们还在估算中包括了预期每年 3% 的资本折旧和每年 1% 的农田折旧。

房产税减免(PA 198)

1974 年公共法案 198 经修订后成为地方政府部门用来激励公司翻新和扩建老化制造厂或在密歇根州建造新工厂的主要工具。工厂所在城市、乡镇或村庄的立法机构批准减免,新工厂的当地财产税将减少约 50%。对于修复项目,过时的 SEV 将被冻结,改进投资将 100% 免征财产税。减免涵盖不动产和动产,期限为 1 至 12 年,由地方部门选择。自 1974 年通过以来,法案 198 已涉及 16,500 多个项目,代表保留了 130 万个工作岗位,创造了 500,000 个工作岗位,投资了 810 亿美元。

任命,重新任命,临时任命

•从2020年1月开始有效地管理超过2.5亿美元的联邦资金,没有资金被取消损害和全国认可的计划,该节目由ARPA - 机会R3•在过去4年中增加了34.6%,在过去的4年中增加了34.6%,自2020年以来的税收减少时间增加了34.4%,并增加了工程的工程•自动化的工程•自动化的工程•自动化的工程•自动化的工程•Autos of Ausite in Social Media insect•自动化的工程• 1-2工作日 - 该过程每年影响超过100,000张发票•启动在偏远地区接受的财产税付款合同•开始了实时报告财产税的过程•启动交互式资本改善预算•成功地向GFOA