XiaoMi-AI文件搜索系统

World File Search System财务报表

2023年财务报表

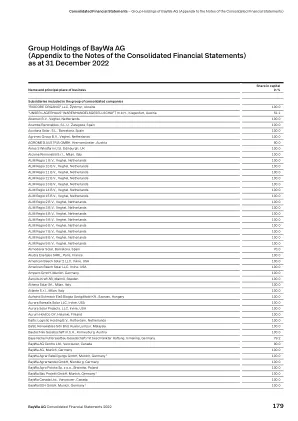

1.1. 合并损益表 94 1.2. 合并综合损益表 94 1.3. 合并财务状况表 95 1.4. 合并现金流量表 96 1.5. 合并股东权益变动表 97 1.6.合并财务报表附注 98 1. 集团业务 98 2. 重要会计政策及汇率 98 3. 企业合并 105 4. 按业务及地区分部划分的信息 106 5. 来自客户合同的销售额 108 6. 政府补助 108 7. 其他营业费用 108 8. 财务收入 108 9. 财务费用 109 10. 税金 109 11. 每股收益及每股股息 110 12. 物业、厂房及设备 111 13. 使用权资产及租赁负债 112 14. 商誉 113 15. 其他无形资产 115 16. 其他非流动资产 116 17. 贸易应收款项 116 18. 其他应收款项及预付款项 116 19. 现金及现金等价物 116 20. 现金流量表 117 21. 收购 118 22. 金融风险管理 118 23. 股本和库存股 122 24. 贷款和其他金融负债 123 25. 确定福利义务 124 26. 拨备 130 27. 贸易和其他应付款 130 28. 或有负债 130 29. 股权薪酬计划 131 30. 关联方交易 132 31. 重要股东 133 32. 财务报表的批准 133 及后续事项

集团的财务报表

考试判断我们拥有大陆Aktiengesellschaft,Hanover及其子公司(小组)的小组结束 - 由31st2022年12月,公司损益表,公司超平衡,公司资本流量声明和公司权益变更计算1.1月至31日2022年12月和组的附件,包括大量的发票测试方法的摘要。此外,我们还提供了大陆Aktiengesellschaft的小组报告,该报告总结了公司的报告,其中包括“可持续性和非财务宣言”部分中包含的非金融陈述。1月至31日2022年12月测试。“建立内部控制系统”和“内部控制系统的影响和有效性”子部分在集团报告的平均“风险和机会报告”中,我们尚未按照德国法定法规进行检查。

合并财务报表

版权所有©版权所有2022香港认证公共会计师研究所此香港财务报告标准包含IFRS基金会版权材料。在香港内以不变形式的复制(保留此通知),以供个人和非商业用途,但要包含对来源的确认。应向香港内的有关复制和权利的繁殖和权利的要求和询问,应向香港认证的公共会计师研究所,37/f。,Wu Chung House,213 Queen's Road East,Queen's Road East,Wanchai,Hong Kong,Hong Kong。在香港以外的该材料中的所有权利都是由IFRS基金会保留的。以不变形式(保留本通知)的香港财务报告标准的复制仅用于个人和非商业用途。应将授权的进一步信息和授权的要求介绍给香港以外的商业目的,请访问www.ifrs.org的IFRS基金会。IFRS基金会版权通知的更多详细信息可在http://app1.hkicpa.org.hk/ebook/copyright-notice.pdf

美国空军财务报表

空军部长致辞 .................................2 来自空军财务管理和主计长助理部长的消息 ...................................3 一般资金概述空军行动 ...。。。。。。。。。。。。。。。。。。。。。。。。.....................5 空军组织 .....。。。。。。。。。。。。。。。。。。。。。。。。.............6 2001 财年业绩 ..........。。。。。。。。.< ...。。。。。。。。。。。。。。。。。。。。。。。。.................11 财务管理改革举措 ................................19 空军未来挑战 ..。。。。。。。。。。。。。。。。。。。。。。。。............27 营运资金基金概述 空军营运资金基金 .........................................。。。。。。。。。................32 供应管理活动组 ..............................34 绩效衡量标准 ...。。。。。。。。。。。。。。。。。。。。。。。。.........35 财务措施 ..............。。。。。。。。。。。。。。。。。。。。。。.37 目标和举措。。。。。。。。。。。。。。。。。。。。。。。。。............38 仓库维护活动组 ............。。。。。。。。。。。。。......38 财务业务绩效衡量指标 .....................42 绩效有效性衡量标准 ...................。。。。。。.43 目标和举措。。。。。。。。。。。。。。。。。.....................45 信息服务活动组 .....。。。。。。。。。。。。。。。。。。。。。。。。..46 绩效衡量标准 ..................................47 财务措施 ...........。。。。。。。。。。。。。。。。。。。。。。。。。。。.49 目标和举措 .。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。.49 现金管理 .。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。.50 财务报表。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。.51 普通基金主要报表和相关说明。。。。。。。。。。。。。。。。。。。。。。.55 普通基金审计意见。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。.123 营运基金主要报表及相关说明 ........... div>......145 营运基金审计意见 .......。。。。。。。。。。。。。。。。。。。。。。。。。。.201

使用财务报表

在第 2 章中,我们讨论了一些财务报表和现金流量的基本概念。第 2 部分(本章和下一章)继续我们之前的讨论。我们的目标是扩展您对财务报表信息的用途(和滥用)的理解。财务报表信息将在本书的其余部分的各个地方出现。第 2 部分对于理解这些材料并非必不可少,但它将有助于让您全面了解财务报表信息在公司财务中的作用。对财务报表有良好的实际知识是可取的,因为这些报表以及从这些报表中得出的数字是公司内部和外部传达财务信息的主要手段。简而言之,公司财务的大部分语言都植根于我们在本章中讨论的思想。此外,正如我们将看到的,使用财务报表信息的方式有很多种,用户也有很多种。这种多样性反映了这样一个事实:财务报表信息在许多类型的决策中发挥着重要作用。在最理想的情况下,财务经理掌握公司所有资产的完整市场价值信息。这种情况很少发生(如果有的话)。因此,我们依赖会计数据获取大部分财务信息的原因是,我们几乎总是无法获得我们想要的全部(甚至部分)市场信息。唯一有意义的衡量标准是

年度报告和财务报表

2024 财年业绩概览 • 清晰的品牌战略,更加注重集团的五大核心品牌(boohoo、boohooMAN、PrettyLittleThing、Karen Millen 和 Debenhams),这些品牌在全球多元化客户群中产生需求。 • Debenhams 市场强劲增长。其轻资本、无库存模式正在推动高利润率增长和不断扩大的客户主张,超过 3,500 个品牌入驻,在时尚、美容和家居领域提供卓越的选择。 • 通过将集团品牌转移到 Debenhams 市场来提高其盈利能力的战略开始显现成效,2024 年下半年的业绩将有所改善。 • 有望在 2024 财年和 2025 财年实现超过 1.25 亿英镑的商品成本、供应链和管理费用年度化成本节约,支持严谨的再投资计划。 • 成功完成谢菲现场自动化项目,提高了效率和产能。 • 美国配送中心投入运营,为美国客户提供次日送达和快递服务,提升了集团的服务水平。 • 2024 年 2 月,Stephen Morana 被任命为首席财务官,领导团队实力增强。

合并财务报表...

年度利润 39,907,450 26,407,832 34,881,111 23,081,768 其他综合收益(损失) 随后不会重新分类至损益的项目: 按公允价值计量且其变动计入其他综合收益的金融资产估价收益(税后) 6,20 2,980,896 2,502,733 2,605,452 2,187,514 应占联营公司和合资公司的其他综合收益(税后) 9,20 51,816 5,591 45,290 4,887 重新计量净设定受益资产(税后) 14,20 (524,606) (719,560) (458,532) (628,931) 可能重新分类的项目随后计入损益的金额: 应占联营公司和合资公司的其他综合收益(损失),税后净额 9,20 160,163 (48,888) 139,990 (42,731) 海外业务翻译收益(损失),税后净额 20 7,283,620 (5,380,375) 6,366,250 (4,702,717) 现金流量套期衍生工具的估值收益(损失) 20 50,410 (33,406) 44,060 (29,199) 本年其他综合收益(损失),税后净额 10,002,299 (3,673,905) 8,742,510 (3,211,177)