XiaoMi-AI文件搜索系统

World File Search System财政部

经济调查 - 财政部

本届政府的首要任务是持续提高尼泊尔人民的生活水平,同时优先实施包容性经济发展。然而,在我们所经历的由外部和内部因素造成的如此具有挑战性的情况下,我们发现这并不容易。编制 2008/09 财政年度经济调查报告是为了从全球和国家角度反映该国当前的经济状况。我很高兴向庄严的立法议会提交这份经济调查报告。本调查报告基于对这些数据和信息的批判性分析,反映和叙述了对经济主要部门状况的数据和信息,以及这些部门的变化、取得的成就以及发现的问题和相关问题。本调查基于现有数据和信息,尽可能涵盖对公共财政、货币、金融和经济对外部门最新信息的分析。本调查还涵盖农业、工业、旅游、教育、卫生和经济实体部门的其他方面。在此过程中,我们竭尽全力,使这份文件井然有序、实用性强。这份调查报告列出了需要立即实施的政策和结构性主题以及经济发展和改革的优先事项。我相信,这份调查报告将对宪法议会和各政党的尊敬成员大有裨益。同样,这份文件也应成为知识分子、专业人士、研究人员、教师、学生、工业家、企业家和其他热衷于跟踪国家经济发展的人士的手册。最后,我要感谢所有参与编写这份经济调查报告的人员,特别是财政部经济事务和政策分析司的工作人员、尼泊尔中央银行的有关官员以及该主题的专家。同样,我要向所有在完成这项工作的过程中提供必要数据、信息和其他详细信息的职能部委、部门和其他实体表示衷心的感谢。 2009 年 7 月 苏伦德拉·潘迪 财政部长

财政部、国民经济标准...

社会救助局 劳工和社会发展部下属的社会救助局。 土地征用 房地产征用 ??? 根据《征用法》中的规定和程序,实施公益项目。 外部收入 政府与巴林王国以外的供应商进行交易而获得的收入,不论是在巴林王国境内还是境外收取的。 建筑修缮 维护工作,包括全面维护所涉及的所有工作,通过重新分配内部空间或扩建建筑而对建筑设计进行彻底更改的工作。 临时扣押 依法临时占有并直接占有房地产 征用。 资产改良 对资产进行任何导致其改良的改变,例如延长资产使用寿命或提高其使用或效率。 预算轮换 将一个期间的预算余额转移到另一个期间 金融交易授权

华盛顿州财政部的部门

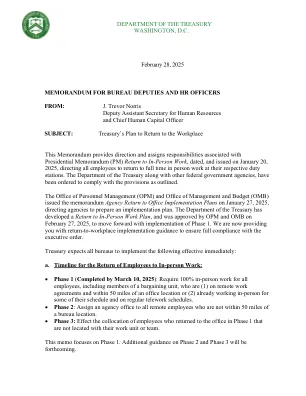

本备忘录提供了指示,并分配了与总统备忘录(PM)相关的责任,返回到面对面的工作,日期约会并于2025年1月20日发布,指示所有员工在各自的职责站中返回全职工作。财政部与其他联邦政府机构一起被命令遵守概述的规定。人事管理办公室(OPM)和管理与预算办公室(OMB)于2025年1月27日发布了备忘录机构返回办公室实施计划,指示机构准备实施计划。财政部已制定了面对面工作计划的回报,并于2025年2月27日获得OPM和OMB的批准,以实施第1阶段。我们现在为您提供重返工作岗位的实施指南,以确保完全符合行政命令。财务期望所有局立即实施以下局:

财政部计量经济学模型

财政部计量经济学模型,财政部采用了最广泛接受的预测方法。此方法使用历史统计数据通过回归分析,即同时的方程式来估计称为计量经济学模型的系统。这些模型符合各种经济变量之间的历史关系,例如个人收入,就业,通货膨胀,工业生产等。然后将这些方程式系统解决到未来,以预测关键经济条件的水平。这是过去是对未来的良好预测指标时使用的最佳方法。制定加利福尼亚的经济预测需要对美国经济进行预测。使用IHS Global Insight的复杂商业宏观经济模型,该部门开发了国家预测。该模型的原始版本是沃顿商计算预测模型,由诺贝尔奖获得者劳伦斯·克莱因(Lawrence Klein)构建。IHS全球见解现在是美国最广泛的美国计量经济学模型和预测服务。它在政府和私营企业中的预测和计量经济学建模方面受到了尊重。全球洞察模型是一个复杂的计量经济学动态平衡增长模型,其中包含1,800多种经济,金融和商业概念以及1,500多个方程式,该方程几乎跟踪了几乎所有可能的经济活动,包括最终需求,总计供应,价格,价格,收入,收入,国际贸易,工业细节,利率和金融流量,利率和金融流量。该部门开发并维护自己的加利福尼亚经济体经济学模式。在增长模型中,技术进步的扩展率,劳动力和资本存量决定了经济的生产潜力。技术进度和资本存量都受投资的管辖,而投资又必须与税后资本成本,可用储蓄以及当前支出的容量要求保持平衡。结果,货币和财政政策将通过对国家储蓄和投资的影响来影响这种经济的短期和长期特征。由于加利福尼亚的预测主要关注就业和个人收入,因此该模型根据北美工业分类系统将经济划分为近30个行业组成部分,并进行了一些修改,以突出加利福尼亚州独有的领域 - 分配器,航空航天,信息。根据美国的经济预测和最新的加利福尼亚经济数据,行业就业和工资率是预测的。然后将它们乘以得出总工资和工资,这是个人收入的最大组成部分。对其他收入来源的预测(有成年人的收入,利息,股息,租金和转让款项)已添加到工资和薪水中,以估算个人收入总额。行业就业总计为项目总就业。其他经济变量(包括建筑活动和失业率)也被预测,因为它们会影响某些行业就业组成部分和收入来源。为为州长的预算预测做准备,该部门每年11月举行了一个前景会议。邀请来自学术界,政府和私营企业的各种著名的加利福尼亚预报员参加本次会议,以审查最近的事件和经济信息,并讨论

财政部会议纪要进度报告

除非另有说明,否则本出版物根据开放政府许可证 v.3.0 条款获得许可。要查看此许可证,请访问 nationalarchives.gov.uk/doc/open-government-licence/version/3 。如果我们识别出任何第三方版权信息,您需要获得相关版权持有者的许可。

第 4 部分 - 美国财政部

在制定审计程序以测试是否符合本联邦计划的要求时,审计员必须根据以下摘要(也包含在第 2 部分“合规要求矩阵”中)确定 12 种合规要求中的哪些已被确定为审计对象(在下面的摘要矩阵中标记为“Y”),然后确定哪些合规要求可能会对联邦计划和被审计对象产生直接和重大影响。对于每项此类合规要求,审计员必须使用第 3 部分(其中包括除特殊测试和规定之外的每项合规要求的一般详细信息)和本计划补充材料(其中包括任何特定于计划的要求)来执行审计。当合规要求在下面的摘要中显示为“N”时,表示该要求已被确定为不受审计。审计员不应测试标记为“N”的要求。有关更多信息,请参阅第 1 部分“安全港状态”。

财政部会议纪要进度报告

除非另有说明,否则本出版物根据开放政府许可证 v.3.0 条款获得许可。要查看此许可证,请访问 nationalarchives.gov.uk/doc/open-government-licence/version/3 。如果我们发现任何第三方版权信息,您需要获得相关版权持有者的许可。

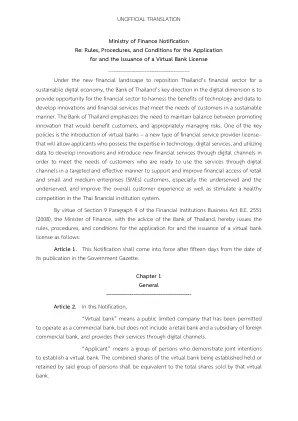

非官方翻译财政部...

(7)未曾根据金融机构业务法被解除金融机构、金融机构母公司、从事金融业务的子公司的董事、经理或有管理职权的人员职务;或者因资格不足或具有禁止性而被解除专业金融机构的董事或高级管理人员职务;或者根据证券交易法被解除证券公司的董事、经理或有管理职权的人员职务;或者根据人寿保险法被解除人寿保险公司的董事、经理或有管理职权的人员职务,或者根据非寿险保险法被解除非寿险保险公司的董事、经理或有管理职权的人员职务;除非上述解除与诚信或渎职无关;