XiaoMi-AI文件搜索系统

World File Search System货币基金

2024 年第三季度国际投资头寸

国际投资头寸表 (IIP) 国际投资头寸表显示某经济体居民跨境金融资产和负债的价值和构成。所反映的价值是某一时点的价值。 直接投资 直接投资是指位于一个经济体的直接投资者拥有位于另一个经济体的企业 10% 或以上的普通股或投票权的跨境投资。直接投资的组成部分包括归属于直接投资者的股权投资(即股本和储备金)以及新加坡企业与其海外相关实体之间的净公司间借贷。 证券投资 证券投资是指一个经济体的投资者对位于另一个经济体的企业进行的跨境投资,该企业的影响力低于直接投资关系。证券投资以投资于股票和投资基金份额或债务证券的形式进行,通常与有组织的或其他金融市场上的证券交易有关(但不限于此)。金融衍生品 金融衍生品合约是一种与另一种特定金融工具、指标或商品挂钩的金融工具,通过这种合约,特定的金融风险(如利率风险、外汇风险、股票和商品价格风险、信用风险等)可以在金融市场上进行交易。金融衍生品的交易和头寸与其所挂钩的任何标的项目的价值分开处理。 其他投资 其他投资是一个剩余类别,包括除直接投资、证券投资、金融衍生品和储备资产以外的头寸和交易。 储备资产 储备资产显示新加坡外汇储备的存量。它们包括新加坡官方持有的货币黄金和外汇资产,以及新加坡在国际货币基金组织的特别提款权和储备头寸。

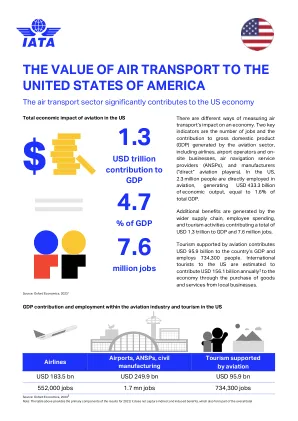

航空运输到美国的价值

1航空运输行动小组,2024年。航空益处超出边界报告,基于牛津经济学的数据。2世界贸易和旅游委员会,2023年。旅游数据和统计数据。3航空运输行动组,2024年。航空益处超出边界报告,基于牛津经济学的数据。4航空运输行动小组,2020年。航空福利超出边界报告。5实际机票是指通过通货膨胀调整的国家/地区/从/内部/内部/内部/内部的平均票价。根据IATA直接数据解决方案(2023)和国际货币基金(2023)的数据计算。6当地居民需要工作以负担起航班的天数,根据2023年的平均旅行票价和人均GDP票价。根据IATA直接数据解决方案(2023)和世界银行(2023)的数据计算得出。7根据O-D的客运量和2023年人口估算人均航班数量。根据IATA直接数据解决方案(2023)和世界银行(2023)的数据计算得出。8当地居民需要工作以负担起航班的天数,根据2023年的旅行和人均GDP的平均机票估算。根据IATA直接数据解决方案(2023)和世界银行(2023)的数据计算得出。9每周至少每周一次预定的航班的门槛。10 IATA连接指数被计算为由目的地机场容量加权的总路线容量(就可用的座位而言)。连接指数是根据OAG的数据计算的(2023)。11是指到达该国的国际乘客及其前进的联系。例如,如果乘客到达该国,但没有在国内或通过空中进行国际连接,则将其归类为“否随时连接”。在一个国家内连接的乘客被归类为“向前的国内联系”,与国际航班连接的到达乘客被归类为“向前的国际联系”。

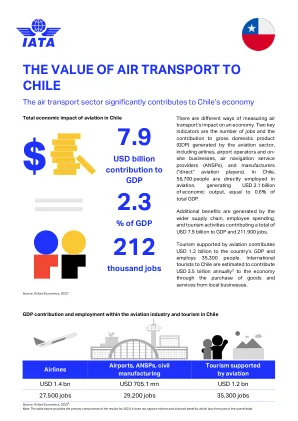

航空运输到智利的价值

1航空运输行动小组,2024年。航空益处超出边界报告,基于牛津经济学的数据。2世界贸易和旅游委员会,2023年。旅游数据和统计数据。3航空运输行动组,2024年。航空益处超出边界报告,基于牛津经济学的数据。4 n.d.航空运输行动集团可持续发展目标和航空。5航空运输行动小组,2020年。航空福利超出边界报告。6实际的机票是指通过通货膨胀调整的国家/地区/从/境内/从/内部/内部的O-D旅行的平均票价。根据IATA直接数据解决方案(2023)和国际货币基金(2023)的数据计算。7当地居民需要工作以负担起飞的天数,是根据2023年的平均票价和人均票价的平均票价。根据IATA直接数据解决方案(2023)和世界银行(2023)的数据计算得出。8根据O-D的客运量和2023年人口估算人均航班数量。根据IATA直接数据解决方案(2023)和世界银行(2023)的数据计算得出。9,根据2023年人均旅行和人均GDP的平均机票估算了当地居民需要负担起航班的天数。根据IATA直接数据解决方案(2023)和世界银行(2023)的数据计算得出。10每周至少每周一次预定的航班阈值。连接指数是根据OAG的数据计算的(2023)。11 IATA连接指数被计算为由目的地机场容量加权的总路线容量(就可用的座位而言)。12是指到达该国的国际乘客及其前进的联系。例如,如果乘客到达该国,但没有在国内或通过空中进行国际连接,则将其归类为“否随时连接”。一个国家内连接的乘客被归类为“向前的国内联系”,与国际航班连接的到达乘客被归类为“向前的国际联系”。

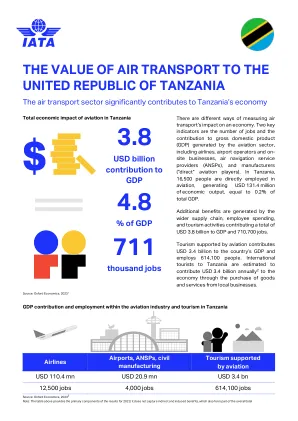

到坦桑尼亚联合共和国的航空运输价值

1航空运输行动小组,2024年。航空益处超出边界报告,基于牛津经济学的数据。2世界贸易和旅游委员会,2023年。旅游数据和统计数据。3航空运输行动组,2024年。航空益处超出边界报告,基于牛津经济学的数据。4 n.d.航空运输行动集团可持续发展目标和航空。5航空运输行动小组,2020年。航空福利超出边界报告。6实际的机票是指通过通货膨胀调整的国家/地区/从/境内/从/内部/内部的O-D旅行的平均票价。根据IATA直接数据解决方案(2023)和国际货币基金(2023)的数据计算。7当地居民需要工作以负担起飞的天数,是根据2023年的平均票价和人均票价的平均票价。根据IATA直接数据解决方案(2023)和世界银行(2023)的数据计算得出。8根据O-D的客运量和2023年人口估算人均航班数量。根据IATA直接数据解决方案(2023)和世界银行(2023)的数据计算得出。9,根据2023年人均旅行和人均GDP的平均机票估算了当地居民需要负担起航班的天数。根据IATA直接数据解决方案(2023)和世界银行(2023)的数据计算得出。10每周至少每周一次预定的航班阈值。连接指数是根据OAG的数据计算的(2023)。11 IATA连接指数被计算为由目的地机场容量加权的总路线容量(就可用的座位而言)。12是指到达该国的国际乘客及其前进的联系。例如,如果乘客到达该国,但没有在国内或通过空中进行国际连接,则将其归类为“否随时连接”。在一个国家内连接的乘客被归类为“向前的国内联系”,与国际航班连接的到达乘客被归类为“向前的国际联系”。

2023加勒比盆地经济复苏法案报告...

首字母缩写术语AML反洗钱伯特·巴巴多斯经济复苏和转型cafta-dr中美洲国家 - 国家 - 地区共和国共和国自由贸易协定的自由贸易协定加利福尼亚州加利福尼亚社区卡里利群岛加利福尼亚州卡里利群岛加勒比海cbera Caribbean Caribbean盆地盆地盆地盆地经济复苏法 Basin Trade Partnership Act CCJ Caribbean Court of Justice CFT Countering the Financing of Terrorism COVID-19 Coronavirus Disease DEA U.S. Drug Enforcement Agency DOL U.S. Department of Labor ECCU Eastern Caribbean Currency Union EITI Extractive Industry Transparency Initiative EPA Economic Partnership Agreement EU European Union FATF Financial Action Task Force FDI Foreign Direct Investment FTA Free Trade Agreement GDP Gross Domestic Product GPA WTO Agreement on Government Procurement GRENLEC Grenada Electricity Services Ltd GSP Generalized System of Preferences GTC General Tenders Committee HELP Act Haiti Economic Lift Program Act of 2010 HOPE Acts HOPE I and HOPE II (see below) HOPE I Haitian Hemispheric Opportunity through Partnership Encouragement Act of 2006 HOPE II Haitian Hemispheric Opportunity through Partnership Encouragement Act of 2008 HPAI Highly Pathogenic Avian Influenza HS Harmonized System (global tariff时间表)HTS统一的美国IACAC IACAC反对腐败公约ICSID国际投资纠纷中心ICSID国际劳工组织国际劳工组织国际货币基金INCSR国际麻醉品控制战略

妇女经济能力在孟加拉国经济中的作用

ADB亚洲发展银行的首字母缩写词清单。ADF增强Dickey-Fuller测试AIC AKAIKE信息标准BBS孟加拉国统计局CCT条件现金转移CLA协作,学习和适应Covid-19 Coronavirus疾病2019年。CV课程VITAE DFAT外交与贸易部,澳大利亚FCDO外国联邦与发展办公室FFP FOE FO for PEATE FGD for FGD焦点小组讨论FPE因子价格均衡GDP GDP GROSS GROSS国内生产总值。GED通用经济部HSC高级证书ICT信息和通信技术IFC国际金融公司IGA收入生成活动iLostat Ilostat国际劳工组织IMF国际货币基金INGO INGO INGO INGO国际非政府组织KII KII KII KII KII关键知情人 NSVC Nutrition-Sensitive Value Chains PWT Penn World Table RMG Ready-made garment SANEM South Asian Network on Economic Modeling SDG Sustainable Development Goals SIC Standard Industrial Classification SIDO Swedish International Development Cooperation Agency SWOT Strength, Weakness, Opportunities, and Threat UCLA The University of California, Los Angeles UN United Nation UN Women United Nation Women UN Women Bangladesh United Nation Women Bangladesh UPG Ultra-Poor Graduation美国国际开发署美国国际发展局VAR VER VAR AUTO REVESITY VEC志愿者审查员协调员VECM VECM矢量校正校正模型VSLA村庄的储蓄和贷款协会洗水,卫生和卫生妇女的经济赋权。WEF世界经济论坛WVB世界宣明孟加拉国

全球经济实力的未来

全球经济各地区人口、技术和财政方面的巨大变化引发了五个主要问题。首先,哪些地区将主导世界经济?其次,各地区人均 GDP 水平会趋同吗?第三,快速增长地区的高储蓄率是否会导致全球资本过剩?第四,老龄化是否预示着特定地区的税率会大幅提高?第五,自动化会对发展产生实质性影响吗?本文开发了全球盖达尔模型,这是一个 17 个地区、2 个技能、100 个时期的 OLG 模型,用于解决这些问题。该模型根据 2017 年联合国人口和国际货币基金组织的财政数据进行了仔细校准。生产力增长及其与人口变化的相互作用是未来经济实力的主要驱动力。财政条件和自动化是次要因素。我们的基线模拟根据每个地区的长期记录设定未来的生产力,预测中国和印度将成为世界前两大经济体,分别占 2100 年世界 GDP 的 27.0% 和 16.2%。美国和西欧的份额仅为 12.3% 和 11.9%。我们的基准因素还体现在不断演变的全球储蓄过剩、世界利率大幅下降、与老龄化相关的税率大幅增加以及地区生活水平的永久性差异。自动化对这些结果影响不大。但假设的生产力增长会有所不同。如果最近的生产力继续保持下去,人口预测准确,那么到 2100 年,印度将占世界产出的三分之一,中国将占五分之一以上。美国的产出份额将略有增长,而其他发达国家将大幅萎缩。根据更复杂、但看似不太合理的预测,中国和印度的生产力增长将大幅放缓,使中国和印度在 2100 年的产出份额仅为 16%,但令人惊奇的是,非洲的产出份额却高达 17%。

马来西亚的经济增长和向高收入转型

5 国际货币基金组织的这些基线预测假设 GDP 增长率为 4.8%,债务与 GDP 之比保持在 50% 左右,财政赤字约为 3%,未来五年收入动员率大致稳定。6 我们的预测表明了长期趋势,也与政府对 𝐼𝐼 𝐺𝐺 /𝑌𝑌 的近期预测一致,但对 𝐼𝐼 𝑃𝑃 /𝑌𝑌 的预测更高。马来西亚财政部 (2019) 估计 2019 年非金融公共公司 (NFPC) 和非金融公共公司 (NFPC) 的比率分别为 6.5% 和 16.8%,并预测 2020 年这两个比率分别为 6.1% 和 16.3%。7 这些企业在马来西亚被称为非金融公共公司 (NFPC),是从事工业和商业商品和服务销售的公共部门机构。它们包括政府所有和/或政府控制的公司。政府的监测和报告重点关注大型非金融公共公司,这些公司的总股权由政府所有,年销售额至少为 1 亿马来西亚林吉特,和/或对经济产生重大影响(马来西亚财政部 2018)。 8 在 21 个国家的榜单中,国有企业在其前 10 家公司中所占比例最高,并且至少有 10 家公司进入《福布斯》全球 2000 强榜单(Kowalski 等人,2013 年),马来西亚排名第五。在这份榜单上的前 10 个国家(中国、阿拉伯联合酋长国、俄罗斯联邦、印度、马来西亚、沙特阿拉伯、印度尼西亚、巴西、挪威和泰国)中,我们计算出 2006 年至 2015 年平均 𝐼𝐼 𝐺𝐺 /𝑌𝑌 的中值为 7%。我们的计算还表明,马来西亚 𝐼𝐼 𝐺𝐺 /𝑌𝑌 的基线预测值为 6%,略低于高收入燃料型经济体 (燃料出口/商品出口 >15%) 2006 年至 2015 年期间平均 𝐼𝐼 𝐺𝐺 /𝑌𝑌 的第 75 个百分位数值 (6.8%)。

DMFAS 战略计划 2020-2024

该战略旨在解决包括二十国集团在内的国际社会对发展中国家外债可持续性总体前景以及一些国家债务数据透明度相关问题的严重关切。虽然人们普遍认为,及时、全面的债务水平和构成数据不仅是有效管理公共债务的先决条件,也是识别债务危机风险和限制其影响的先决条件,但人们也认识到,许多国家缺乏有效记录和报告债务的能力。这种情况对国家一级的有效债务管理以及国际社会帮助避免债务危机和在债务危机发生时向各国提供支持的能力产生了严重影响。不完整或薄弱的债务数据妨碍了有效的债务可持续性分析和中期债务战略的制定。许多国家的公共债务数据质量和报告水平存在重大问题。面对日益复杂的投资组合,许多国家尚未达到一些关键领域的最低标准,高员工流动率仍然是一个普遍且反复出现的问题。另一个常见问题是公共债务总额覆盖范围有限,地方债务和或有负债方面存在特殊困难。债务形势日益复杂,为透明度带来了更多挑战和风险。为了解决这些问题,该计划以债务管理和金融分析系统作为债务管理能力发展领域技术合作的主要提供者所取得的成就以及其先前战略的成功实施为基础。迄今为止,它已为 71 个国家提供了支持,在该计划的重点领域拥有丰富的经验。该计划拥有一系列能力发展工具和服务,将对其进行改进和传播,以满足各国的新要求。这项新计划侧重于在该计划具有比较优势的领域,即债务管理的“下游”领域提供技术援助,同时调整其支持以帮助发展中国家管理日益复杂的债务管理。它补充了世界银行和国际货币基金组织的工作,后者主要关注数据可持续性分析和中期债务战略(“上游”债务管理)。

探索塞舌尔养老金基金为可再生能源转型提供资金的潜力 Michel Köhler

1 简介 前述 SRJ 文章《塞舌尔实现 100% 可再生能源的战略方针》评估了在 2035 年之前实施基于 100% 可再生能源的能源供应系统(称为 SeyRES 100,参见 Wehner、Dransfeld 和 Köhler,2020 年)的影响、障碍和所需活动。该文章的结论是,调动足够的资本来满足可再生能源容量、输配电网以及储能设施的投资需求可能是实现 SeyRES 100 过程中最关键的挑战。虽然这些投资将在很大程度上取决于适用的监管框架和相关激励机制,但很可能必须从具有机构规模的公共或私人投资者那里调动总体资金的很大一部分。正如 Wehner 等人所述。 (2020 年),将 SeyRES 100 投资的全部责任转移给半国营公用事业公司 (PUC) 或公共预算的做法并不可行,因为塞舌尔正在从 2008 年席卷该国的严重国际收支和债务危机中恢复过来。由于国际货币基金组织的连续项目,塞舌尔只有有限的公共资源来支持与气候相关的项目。因此,该国依赖于进一步调动足够的资金。国际货币基金组织建议的解决方案包括有效利用公私合作伙伴关系、寻找外部债务来源以及通过从社会福利等其他部门转移资源在中期创造更多财政空间(见国际货币基金组织,2017 年,第 52-56 页)。总之,能源转型投资要么导致公共服务减少,要么依赖于调动大量国际或国内私人资本。为了体现一种有利于塞舌尔大多数人口并符合政府债务削减战略的经济合理选择,本文探讨了利用国内养老金资本为能源转型要素提供资金的潜力。本文以 Köhler (2020 年,第 178-224 页) 的评估草案为基础,该草案分析了可持续基础设施养老金 (SIP) 系统是否适合为能源转型投资需求提供资金。在塞舌尔的背景下,本文探讨了塞舌尔公共养老金基金 (SPF) 是否以及如何在国内投资可持续能源基础设施。