XiaoMi-AI文件搜索系统

World File Search System赤字

批准汽车停车系统基金赤字消除计划

3. 从 DDA 基金向汽车停车系统基金转移 100 万美元,以偿还该基金为支持当地企业而提供的停车奖励,但须经 DDA 董事会批准。进一步建议市政府和 DDA 达成未来财政年度协议,将 DDA 要求的支持当地企业的奖励偿还给汽车停车系统基金。虽然这一金额尚未通过具有约束力的协议确定,但估计每年 50 万美元的偿还金额被认为是合理的,并包含在计划的许可证、收费和罚款项目中。4. 2023 年,市政府委托进行了一项停车使用研究,为未来更改停车场和计量地面停车场的停车费结构奠定基础。这项研究将在 2024-2025 财政年度的预算过程中使用,以确保汽车停车系统基金的持续财务可行性。 5. 已发布与路外停车场管理相关的提案征求书,以确保这项服务以最低成本提供最佳价值。还将审查其他主要费用,以节省更多成本。应当注意的是,提出这些建议不仅是为了消除基金目前的赤字,也是为了补充满足每年 10 月到期的主要义务所需的基金资源。如果市政委员会同意该计划,建议批准以下决议:

1680-1747 奥斯曼帝国预算和赤字 - 贝鲁门特

bilkent.edu.tr › historyII PDF 在此期间,与伊朗、奥地利和俄罗斯的战争通常都取得了成功。与俄罗斯和奥地利的贝尔格莱德条约。(1739 年)、赫梅丹条约和...

文章Covid -19:欧盟的民主赤字相同的经济危机

欧元区债务和共同199的经济危机可以被视为“关键关头”(Braun,2015年,pp。421–422; Heinrich&Kutter,2013年,pp。124–126; Ladi&Tsarouhas,2020年,pp。1042,1051–1052;施密特,2020年,pp。1179,1182)被理解为一系列异常和意外事件,是政治体系外部的,需要反应和答案,这可能导致制度变化,影响政治机构和政策(Capoccia,2015; Stark; Stark,2018)。因此,它们也是评估欧盟表现合法性的机会时刻。基于对欧盟对这两种危机的反应的比较分析,这项研究评估了宪法设计的重要性,即允许政治平衡的结果并防止经济上有偏见的决策。该研究偏离了以下假设:存在的制度设计导致了一些经济上霸权国家的超大政治权力,倾向于实现不良的结果并繁殖Strotuc-

欧洲水的弹性战略 - 解决实施和执行赤字

另一个污染问题是地表水和地下水中的持久性,移动和有毒物质。分析技术的最新进展揭示了在水生环境中忽略了高度移动有机化合物的存在,其中许多化合物是持久性且可能有毒的,或可以转化为具有潜在危险性质的代谢物和 /或副产品。这些化合物在饮用水生产过程中可能不会完全去除,因此,甚至不应进入饮用水,例如地表水或地下水。策略是对地表水和地下水观察表的及时和灵活调整以及优先物质清单所必需的 - 但观察者担心在当前运行的三轨道污染欧洲淡水的优先物质列表中,这些标准的标准甚至可能会被削弱。

OPDC六年计划减少公共辩护赤字草案3-1-24

平均每年的成人刑事案件预测已通过经济分析办公室(OEA)提供的新数据进行更新,这既比俄勒冈州报告时可用的数据更新和更可靠。缺陷分析将平均年度案件乘以案例类型所需的时间,由Delphi面板确定。这每年产生所需的时间,以根据盛行专业规范为律师提供合理有效的帮助。所需的年度总小时时间通过将总数的年度工作时间除以一个FTE的年度工作时间,为2,080。将所需的FTE的数量与合同下的FTE进行了比较,以计算是否存在律师人员配备赤字或过度存在以及该赤字或过剩的程度。

13 至 19 世纪英国和英国经济盈余、投资、税收收入和赤字数额的推测

4 其他数据来源也对类似变量提供了估计值,但仅限于有限的时间段或只能追溯到 18 世纪,例如英格兰银行网站上的“千年宏观经济数据”,其中大部分由本文使用的 Broadberry 等人 (2015) 的数据组成(https://www.bankofengland.co.uk/statistics/research-datasets#:~:text=of%20business%20conditions-,A%20millennium%20of%20macroeconomic%20data,year%20of%20the%20Domesday%20Book.&text=Version%2 03.1%20of%20the%20dataset%20has%20now%20been%20updated%20to%202016.)。 5 Clark (2009) 和 Broadberry 等人 (2015) 都提供了七个世纪以来英国经济活动的估计或推测,尽管 Clark 在他的估计中采取了更偏向马尔萨斯主义的方法,而 Broadberry 等人则认为所考察的时间段并没有那么糟糕,也没有在很长一段时间内出现净零经济增长。本文作者找不到更长更全面的数据列表来提供更连贯的时间序列。

工作论文 · 第 2023-92 号 异质代理经济中的价格水平和通货膨胀动态

我们研究了具有名义政府债务和灵活价格的异质代理不完全市场经济中的均衡。与代表性代理经济不同,当政府持续存在赤字时,只要赤字水平不太大,就会存在稳态均衡。在这些均衡中,实际利率低于经济增长率。我们量化了美国的最大可持续赤字,并表明在更具再分配性的税收和转移支付制度下,该赤字较低。在基本赤字不变的情况下,存在两个稳定状态,价格水平和通货膨胀不是唯一确定的。我们描述了提供独特性的替代政策设置。我们进行了定量实验,以说明再分配和预防性储蓄如何放大价格水平上涨以应对财政直升机撒钱、赤字扩张和宽松的货币政策。我们表明,基本赤字的增加可以解释长期实际利率的下降,从而导致任何给定货币政策的通胀率上升。我们的工作强调了家庭异质性和市场不完全性在决定通胀方面的作用。

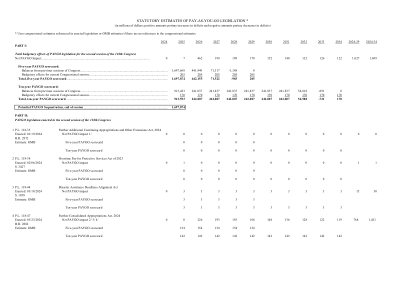

现收现付立法的法定估计*(以百万美元为单位;正数表示赤字增加,负数表示

Error 500 (Server Error)!!1500.That’s an error.There was an error. Please try again later.That’s all we know.

2024 年至 2034 年执行摘要

赤字 根据国会预算办公室的预测,联邦预算赤字将从 2024 财年的 1.6 万亿美元增长到 2034 年的 2.6 万亿美元。赤字也随着经济规模的扩大而扩大,从 2024 年占国内生产总值 (GDP) 的 5.6%(当时征收某些延期纳税会暂时增加收入)增加到 2025 年占 GDP 的 6.1%。2026 年和 2027 年,收入增长速度快于支出,导致赤字到 2027 年缩减至 GDP 的 5.2%。此后,支出增长速度快于收入。到 2034 年,赤字将回升至 GDP 的 6.1%——远高于过去 50 年平均 3.7% 的赤字。

预算和经济展望:2024 年至 2034 年

赤字 根据国会预算办公室的预测,联邦预算赤字将从 2024 财年的 1.6 万亿美元增长到 2034 年的 2.6 万亿美元。赤字也随着经济规模的扩大而扩大,从 2024 年占国内生产总值 (GDP) 的 5.6%(当时征收某些延期纳税会暂时增加收入)增加到 2025 年占 GDP 的 6.1%。2026 年和 2027 年,收入增长速度快于支出,导致赤字到 2027 年缩减至 GDP 的 5.2%。此后,支出增长速度快于收入。到 2034 年,赤字将回升至 GDP 的 6.1%——远高于过去 50 年平均 3.7% 的赤字。