XiaoMi-AI文件搜索系统

World File Search System走势

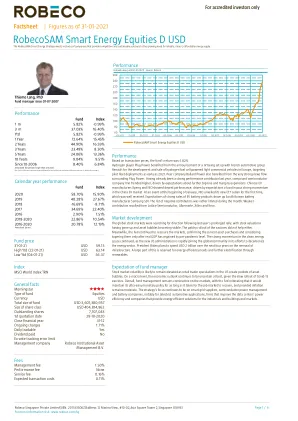

RobecoSAM 智能能源股票 D 美元

表现 根据交易价格,该基金的回报率为 5.82%。 氢能企业 Plug Power 受益于该公司宣布与法国汽车集团雷诺成立合资企业,在欧洲开发和销售氢燃料电池轻型商用车,目标最早在 2021 年部署试点车队。同行公司 Ballard Power 也受益于围绕 Plug Power 的强劲新闻流。 化合物半导体公司 II-VI 去年已经成为强劲的业绩贡献者,今年走势走高,受进一步营收和利润率扩大的预期推动。 中国电动汽车制造商小鹏和蔚来表现不错,受中国电动汽车市场持续强劲增长势头的预期推动。在 1 月初的一场活动中,蔚来首次发布了新款 ET7 轿车,大获好评。对电动汽车电池产品强劲销售的预期推高了韩国电池制造商三星 SDI 的股价。 当月的负面贡献者名单相当有限。莱迪思半导体、Albemarle、Xilinx 和 Itron 的贡献较弱。

沙特的金融发展和经济增长

摘要 本研究采用完全改进的最小二乘法 (FMOLS) 研究了 1989-2008 年沙特阿拉伯金融发展与经济增长之间的关系。金融市场发展表现为信贷市场发展(银行对私营部门的信贷)和股票市场发展(一般股票市场指数)的影响。结果表明,国内银行对私营部门的信贷在长期内对经济增长具有显著的正向影响,但在短期内则不显著且具有负向影响。另一方面,股票市场指数在长期内具有预期的正向但不显著的影响,但在短期内具有意外的且不显著的影响。最后,无论是在短期还是长期,工业生产的增长都对经济增长具有预期的正向显著影响。关键词:金融发展、经济增长、FMOLS、沙特阿拉伯。 JEL 分类:O11,C22 1. 引言 2010 年,全球经济复苏带动油价上涨,沙特政府加大财政支出,拉动内需,非石油类 GDP 增长,沙特经济实现高增长,实际预算盈余 877 亿沙特里亚尔,占 GDP 的 5.4%,而上年则出现赤字 866 亿沙特里亚尔,占 GDP 的 6.2%。另一方面,公共债务占 GDP 的比例从 2009 年的 16.1% 下降到 2010 年的 9.9%。国际收支经常账户连续第 12 年实现盈余,2010 年达 2,503 亿沙特里亚尔,占 GDP 的 14.9%(沙特阿拉伯货币机构 (SAMA),2011)。在这方面,经济增长与金融发展之间的关系多年来一直是实证和理论研究的广泛主题。这些研究强调了发达的金融体系对支持经济增长的重要性。最近,许多研究也从开放经济的视角探讨了这一主题,并发现金融深化等与全球经济的一体化可以带来经济效益。本研究的主要目的是调查经济增长与金融发展之间的因果关系,同时考虑工业生产指数的影响。图1、图3和图4表明,实际GDP、国内私营部门信贷和工业生产指数的走势相似,但图2中的一般股票市场指数自2005年以来呈现不同的走势。

金融稳定回顾 |俄罗斯银行

突出显示四个阶段。在第一阶段(3月至4月),市场因封锁而急剧下跌。世界各地的监管机构已经实施了前所未有的支持措施,以限制对市场和经济影响的严重程度。此后,到 5 月至 6 月,市场出现稳定(第二阶段)。今年夏季,COVID-19 限制的逐步取消促进了经济活动的快速复苏。但8月中旬以来,由于疫情和地缘政治(第三阶段)两类风险的强化,积极势头有所放缓。由于特殊因素,某些新兴市场经济体(EME),特别是土耳其和巴西,市场波动加剧。当前第四阶段,疫情显着恶化和限制措施的重新出台,导致包括石油市场在内的全球市场重拾负面走势。全球经济增长复苏前景的不确定性有所增加。在流行病风险消退之前,例如大规模接种 COVID-19 疫苗后,情况仍将存在不确定性。市场波动的其他因素包括美国大选、英国脱欧和其他地缘政治风险。

投资策略展望

好吧,当然,毫无疑问有很多人知道很多事情。但是,当谈到对 2025 年美国经济走势进行详细预测时,“没人知道任何事情”似乎是一个更合适的主题。毕竟,即使未来几个月财政、监管、贸易和移民政策变化的大致轮廓正在形成,但围绕每个领域的具体细节的潜在结果范围如此之广,以至于在这些细节出现之前,很难对 2025 年的任何经济预测抱有太大信心,如果有的话。然而,这是我们的一月版,我们有义务,我们非常肯定,根据法律,提供未来一年的经济展望。为此,我们将根据当前的政策组合提供我们对 2025 年预测的简要总结,并在此过程中报告我们对 2024 年的一些预测如何实施。然而,我们 2025 年 1 月的基线预测可能更适合作为参考点,因为未来几个月政策变化的细节将浮出水面,我们将如何看待政策变化的影响。我们还将讨论一些我们认为将更全面地影响 2025 年美国经济走向的关键因素。

全球人工智能基金 全球人工智能基金(带货币对冲)

(注1) 本基金(不含货币对冲)的走势及变动率,是以税前红利再投资单位价格(扣除管理费后)计算。税前股息再投资单位价格是假设股息(税前)在分配时再投资而计算的,可能与实际单位价格有所不同。此外,增加或减少的幅度可能与投资者的实际回报不同。 (注 2)全球股票以 MSCI AC 世界指数(包括股息)为基础。全球 IT 股票板块是 MSCI AC 世界 IT 指数(包括股息)。美国股票是标准普尔500指数(包括股息)。没有任何指数可以作为该基金的基准。 (注3)计算本基金的单位价格时,以外币计价的资产,采用单位价格计算日前一天(若当日为假日,则为前一个交易日)的股价,按照单位价格计算日的汇率折算为日元。因此,对于上图中的每个指数,都是按照此计算方法,根据资产净值计算日前一天指数的值和资产净值计算日的汇率来计算日元等值。 (来源)委托公司根据彭博社数据制作。

随着数字化转型加速,人工智能变得越来越重要

(注1)本系列的走势及变动率(不含货币对冲)是以税前股息再投资单位价格(扣除受托人费用后)计算得出。税前股息再投资单位价格是假设股息(税前)在分配时再投资而计算的,可能与实际单位价格有所不同。此外,增加或减少的幅度可能与投资者的实际回报不同。 (注 2)全球股票以 MSCI AC 世界指数(包括股息)为基础。全球 IT 股票板块是 MSCI AC 世界 IT 指数(包括股息)。美国股票是标准普尔500指数(包括股息)。这些指数均不是该系列的基准。 (注3)计算本系列的单位价格时,将外币资产折算为日元,是以单位价格计算日前一天(若当日为假日,则为前一个交易日)的股价,以及单位价格计算日的汇率为基准。因此,对于上图中的每个指数,都是按照此计算方法,根据资产净值计算日前一天指数的值和资产净值计算日的汇率来计算日元等值。 (资料来源)委托公司根据彭博社数据制作

人工智能在股票交易中的应用

人工智能在股票交易中的应用 Emon Kalyan Chowdhury 博士 副教授 孟加拉国吉大港独立大学 CIU 商学院 摘要 人工智能 (AI) 意味着在机器中模仿人类智能,这些机器被编程为像人类一样思考并复制其行为。股票交易意味着买卖某个公司的股票。基于人工智能的股票交易是指使用被编程为像人类一样行动的技术来买卖股票,以确保更高的准确性和速度。基于人工智能的设备已经被用于预测股市趋势。人工智能不仅可以分析股市数据,还可以预测股市趋势、投资者、股票经纪人和市场的交易模式。高盛和摩根士丹利等华尔街知名公司已经开始通过数据挖掘、自然语言处理和使用自学习算法工具来专注于狭义的人工智能解决方案,这些工具的交互速度比我们日常使用的应用程序(如 Android 的 Google Assistant、亚马逊的 Alexa 和苹果的 Siri)更快。它还可以帮助财富管理公司持续控制股市走势,并重新平衡投资组合以确保目标利润。目前,人工智能可以通过执行多项任务和提供实时建议来减少工作量并节省时间,但它不能完全消除人工参与。

REPSOL 集团年度财务报告

随附的综合财务报表反映,截至 2022 年 12 月 31 日,无形资产(包括商誉)和物业、厂房及设备分别为 19.76 亿欧元(附注 11)和 224.70 亿欧元(附注 12)。如附注 13 所披露,集团还拥有合资企业,截至 2022 年底,其账面价值为 39.16 亿欧元。集团将资产分配给现金产生单位 (CGU),并使用附注 3.5.1 和 20 中描述的方法和关键假设每年分析每个 CGU 的资产减值情况。资产的可回收金额是根据管理层批准的各项业务战略计划,根据资产产生的未来现金流的现值确定的,这些战略计划采用了考虑到经济的能源转型和脱碳的情景。如上述附注和附注 3.5.2 所示,在减值测试中,集团还考虑了气候变化带来的主要风险(转型风险),因此考虑了碳氢化合物、电力和二氧化碳的价格走势以及考虑到经济脱碳承诺的需求假设,包括限制使用化石燃料和开发新的替代技术,以减少中长期对碳氢化合物产品的需求,这反映在每项业务的战略计划中。

国家能源模型系统的宏观经济活动模块:模型文档 2022

国家能源模型系统 (NEMS) 是 EIA 使用的综合性中期能源预测和政策分析工具。NEMS 根据经济、国际市场和能源政策的假设,预测各地区的能源供应、需求、价格和环境排放。宏观经济活动模块 (MAM) 通过为 NEMS 的供应、需求和转换模块提供经济驱动变量的预测,将 NEMS 与经济联系起来。MAM 的基线经济预测包含 NEMS 中用于帮助确定能源需求和供应的初始经济假设。MAM 还可以为 NEMS 提供代表经济增长不确定性范围的替代经济假设。MAM 还可以模拟有关世界石油价格走势或新技术渗透的不同假设。这些假设产生的经济影响是 NEMS 其余供应和需求模块的输入(第 127 页附录 B 中的表 B14)。在年度能源展望 (AEO) 设置之外,MAM 代表一套链接模型系统,可以评估能源事件变化对经济或非 EIA 请求者指定的政策建议的潜在影响。这些经济影响是 NEMS 内置的政策建议引发的对能源事件的假设的结果。然后,NEMS 的链接模块会迭代得出解决方案。

2020 年市场情报报告 能源服务

图 1:能源服务相互关联的市场部分 7 图 2:能源服务行业概览 8 图 3:预计到 2022 年,Eskom 平均电价与通胀率(CPI)的关系 9 图 4:2010 年至 2018 年每项可再生能源技术的国际平准化电力成本 (LCOE) 和 Eskom 平均电价走势(兰特/千瓦时) 10 图 5:市政当局采用 SSEG 流程的情况 14 图 6:PACE 融资机制 22 图 7:ES 市场价值链 26 图 8:南非终端用户细分市场中太阳能光伏装置的分布 29 图 9:南非的能源效率 ESCos 市场 30 图 10:2017 年南非能源消耗(TWh) 31 图 11:政策调整后的 IRP 2019 年分配 37 图 12:八项服务适用于南非能源存储环境 44 图 13: 2014-24 年各类电表后储能成本变化趋势 46 图 14:南非各行业的能源效率项目数量 48 图 15:南非能源效率项目的平均资本成本 48 图 16:GreenCape 的重点领域 58