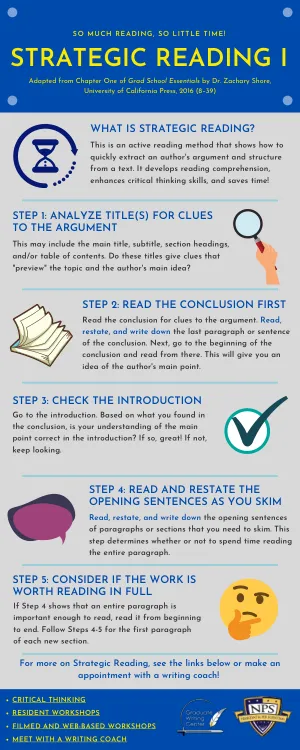

XiaoMi-AI文件搜索系统

World File Search System重述

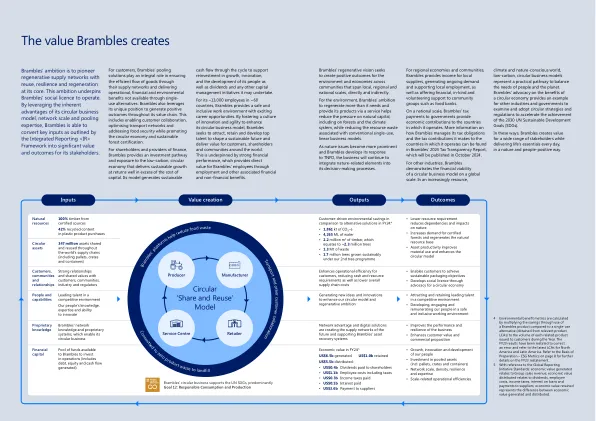

值brambles创建

4环境福利指标是通过使用Brambles产品与单使用替代品(从相关产品LCAS获得的)到本年度发给客户发给客户的每个相关产品的数量相比,通过使用棕褐色产品来计算的。已重述了FY23的结果以纠正错误,并参考了北美和拉丁美洲的最新LCA。请参阅第8页的准备基础 - ESG指标,以获取有关FY23重述的更多详细信息。5参考全球报告计划标准:产生的经济价值与集团销售收入有关;分布的经济价值与股息,员工成本,所得税,贷款利息和向供应商支付的款项有关;保留的经济价值代表了产生和分布的经济价值之间的差异。

2022 财年业绩 – 更强大的 Leonardo

* 调整范围以排除全球企业解决方案的贡献(2021 年 8 月至 12 月) ** 重述以将 covid 成本纳入 EBITA 中,如之前在线下核算的

2023 年年度报告

营业收入 377,289 482,064 560,118 554,552 609,015 毛利 167,533 221,532 245,944 238,746 293,109 营业利润(重述前几年) 96,501* 126,197* 124,656* 110,827* 160,074 税前利润 109,400 180,022 248,062 210,225 161,324 年度利润 95,888 160,125 227,810 188,709 118,048 公司股东应占利润93,310 159,847 224,822 188,243 115,216 年度综合收益总额 119,901 281,173 200,390 59,564 107,182 归属于本公司股东的综合收益总额 116,670 277,834 200,323 60,699 102,130 Non-IFRS 营业利润(已重述以前年度) 108,052* 143,241* 152,729* 143,203* 191,886 Non-IFRS 归属于本公司股东的利润 94,351 122,742 123,788 115,649 157,688

使用图像描述影响说话能力的发展

15名大学生签署了该计划。为了改善他们的语音缺陷,他们报名参加了在线治疗课程。老师开始邀请学生加入WhatsApp小组来做好准备。然后,为了将学生包括在提供想法中,他要求他们从他们的电话专辑中选择首选照片。获得文本,讲师指示学生将这种图像输入到人工智能(AI)援助申请中。之后,使用了一个附加的AI程序来从文本中提取音频,用于重述故事。为了帮助他们管理学习,老师向每个学生发表了评论。得出结论,然后进行了定性分析。根据研究的发现,当学生使用AI助手重述时,学生的语音技能得到了提高。老师会发现结果有用。

萨索尔有限公司生产和销售指标 2023 年 6 月 1

液体燃料 - 白色产品 2 毫米桶 – 51,0 51,0 52,0 液体燃料 - 黑色产品 毫米桶 – 2,7 2,7 2,2 1 SO 产量包括由化学品业务进一步选矿和销售的化学品。 2 在重述 30 亿兰特的营业额和变动成本后,22 财年的销售量和外部采购量分别重述了 150 万桶。 该错误涉及与同一交易对手进行的库存购买和销售,这些购买和销售是相互考虑以方便向客户销售而达成的。 这些交易是按总额记录的,而不是单笔交易所记录的。 请参阅 Sasol 集团年度财务报表注释 1。 此外,自 2023 年 7 月 25 日发布 BPM 以来,23 财年的销售量和外部采购量分别更新了 20 万桶。23 财年的调整与 23 财年上半年有关。

2023财年业绩发布会

1 集团调整后的营业利润未计入特定调整项目和无形资产摊销。 2. ROIC 计算已简化,因此可以根据已发布的信息计算,并且前期比较数据已重述以遵循相同的方法。详情请参阅附录中的第 31 页。

LATECOERE报告H1 2024结果

(1)此项目仅包含与基于股票的付款有关的计算收入和费用。(2)在2023年6月,库存网的变化受到与庞巴迪业务有关的库存的变化的影响,受到1,430万欧元的影响。贸易和其他应收账款的变化受-4.1 m欧元的影响,贸易和其他应付款项的变化增加了1.6 m€。对运营现金流的影响显示在“与停产运营有关的经营活动的现金流量”上。(3)财产,工厂和设备以及无形资产的总购买与注释6中的总资产不同,因为固定资产供应商的变化以及对现金流没有影响的新租赁的影响。在2023年,Mades实体支付的赚钱已在“融资活动中的其他现金流”下重新分类。(*)重述的数据:已重述了2023年上半年的关键财务指标,以反映对IFRS 3下的Avcorp商誉分配的调整,该调查是回顾性的。