XiaoMi-AI文件搜索系统

World File Search System重述

Mondi Group 2022 年综合报告和财务报表

俄罗斯业务报告考虑事项 集团的俄罗斯业务已被归类为持有待售业务,自 2022 年 6 月起报告为停止运营业务。除非另有说明,2021 年数据已重述,2022 年数据和业绩基于集团的持续经营业务(不包括俄罗斯业务)。请参阅第 209-212 页了解更多信息。对于可持续性指标,2020 年和 2021 年数据已重述,以反映集团的持续经营业务,并使我们能够与 2020 年基线进行同比绩效比较,但温室气体排放除外,其中包括集团的俄罗斯业务,符合我们的净零排放目标。集团(包括其俄罗斯业务)的选定可持续性 KPI 可在综合可持续性绩效数据中找到,该数据是我们 2022 年全套报告的一部分,可在本页底部的链接中找到。

Mondi Group 2022 年综合报告和财务报表

俄罗斯业务报告考虑事项 集团的俄罗斯业务已被归类为持有待售业务,自 2022 年 6 月起报告为停止运营业务。除非另有说明,2021 年数据已重述,2022 年数据和业绩基于集团的持续经营业务(不包括俄罗斯业务)。请参阅第 209-212 页了解更多信息。对于可持续性指标,2020 年和 2021 年数据已重述,以反映集团的持续经营业务,并使我们能够与 2020 年基线进行同比绩效比较,但温室气体排放除外,其中包括集团的俄罗斯业务,符合我们的净零排放目标。集团(包括其俄罗斯业务)的选定可持续性 KPI 可在综合可持续性绩效数据中找到,该数据是我们 2022 年全套报告的一部分,可在本页底部的链接中找到。

2021 年年度报告 - 欧洲媒体

(1)重述 2018 年净利润和资产负债表价值,以追溯承认商誉购买价格分配过程对联营公司股权投资结果的影响 (2)根据 IFRS 5 重述的 2017 年数据(已终止经营) (3)替代绩效指标(非 GAAP 指标):数字指的是平均经济结果以及资产负债表和财务数据,其确认标准在董事运营报告中有所描述 (4)来自持续经营和已终止经营的净利润/(亏损) (5)包括临时和永久劳动力 (6)集团经营业绩(息税前利润)/平均净投资资本 (7)集团净利润/(亏损)/集团净股东权益 (8)截至 12 月 31 日的现货日期,扣除库存股; 2021 年 12 月 13 日,发行第二类普通股(MFE A),按 1:1 的比例自由分配,并与现有股份(MFE B)具有相同的股权。

健康数据,技术和互操作性(HTI-2)

•本演讲中包含的材料基于“健康数据,技术和互操作性(HTI-2):患者参与,信息共享以及公共卫生互操作性”中的建议。虽然已竭尽全力确保这些提案的重述的准确性,但本介绍并不是法律文件。官方建议包含在拟议规则中。

2025年2月24日修订的议程,我被指示为...

- 教育部长,环境和气候变化部长。5。一项法案,要求通过修正案重述与法定滋扰有关的法律,并改善处理它们的摘要程序,控制船只烟雾的排放,规定废除现有的对进攻性行业或企业的控制权,并出于互联目的。(B17/2024)

机器人自治的原则II

•https://cs237b.stanford.edu(课程内容和公告)•https://edstem.org/us/courses/70929/discussion(课程 - 重述讨论)•https://wwwwwwwwwwwwwwwwwwwwwww.gradescope.com.com./courses/courses/9337666681(HW3376681) https://canvas.stanford.edu/courses/200657(Panopto课程视频)•要联系教学人员,请使用电子邮件:CS237B-WIN2425-

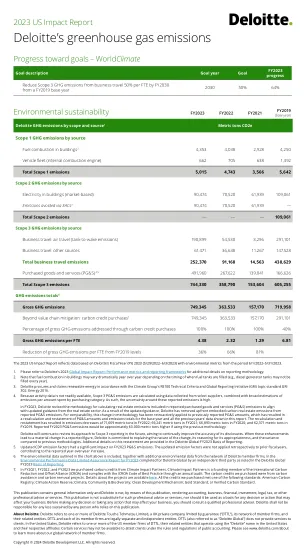

德勤的温室气体排放量

4. 由于活动数据不易获得,范围 3 的 PG&S 排放量是使用从选定供应商收集的数据,结合按采购类别划分的单位金额排放量的大致估算来计算的。因此,这些报告的排放量具有很高的不确定性。2023 财年,德勤修改了计算报告的购买商品和服务 (PG&S) 排放中包含的房地产排放量的方法,以符合房地产行业的最新指南。根据更新的指南,德勤已从报告的 PG&S 排放中删除了前期体现的房地产碳排放。为了便于比较,此方法论的变化已追溯应用于之前报告的 PG&S 金额,这导致重新计算和重述基准年和本报告中显示的所有前几年的 PG&S 金额和排放总量。重新计算和重述导致 2022 财年的排放量减少 71,669 公吨;2021 财年减少 69,241 公吨; 2020 财年为 66,893 公吨;2019 财年为 62,371 公吨。如果使用以前的方法,报告的 2023 财年 PG&S 排放量将增加约 63,000 公吨。德勤将在未来继续审查其范围 3 报告方法,旨在不断提高其披露的准确性。当这些改进导致报告数字发生重大变化时,德勤承诺解释变化的性质、其适当性的理由以及与以前方法相比的差异。有关此重述的更多详细信息,请参阅德勤全球 2023 财年报告基础。

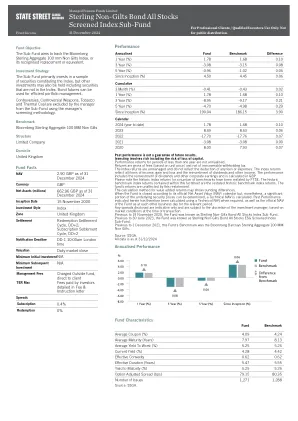

英镑的非镀金债券所有股票筛选索引子基金

过去的表现并不是未来结果的保证。投资涉及风险,包括损失资本的风险。少于一年的绩效收益不到年化。收益是总费用(基于单位价格)和无法抵消的扣除税。指数退货是不受管理的,并且不会反映任何费用或费用的扣除。指数回报反映了收入,收益和损失的所有项目,以及股息和其他收入的再投资。绩效包括股息和其他公司收益的再投资,并在英镑中进行了计算。请注意,FTSE重述了许多基准的历史索引返回。此事实说明中包含的历史基准索引回报是重述的历史基准指数回报。基金的收益不受此重述的影响。增值回报的计算方法可能显示舍入差异。当基金根据其官方净资产价值(NAV)日历关闭时,但是可以确定基本安全价格的很大一部分,则计算出技术NAV。因此,本文指定的过去的绩效是在需要时使用技术导航以及基金的官方NAV在相关期间与互助的官方NAV进行了计算的。根据交易时的市场条件,披露的任何价差仅指示,并由投资经理的酌处权。在2020年11月19日之前,该基金被称为Sterling非Gilts Bond所有股票指数子基金。在2023年6月30日之前,该基金被称为Sterling非Gilts Bond所有股票ESG筛选指数子基金。在2021年12月1日之前,该基金的基准是Bloomberg Barclays Sterming Extregate 100毫米非镀金。

2023 年综合报告

1. 同比数据不包括货币、收购和处置的影响。2. EBITDA 定义为息税折旧摊销前利润(及其他财务收入(费用)净额)、税项、折旧和摊销前利润,相当于折旧、摊销和长期资产减值前的营业收入。3. 2023 年股息须经 2024 年 3 月 21 日年度股东大会批准。4. 数据包括奇华顿所有实体和收购(香精油、定制香精和香精香水除外)以及重述(基准和 2022 年)。5. 数据包括奇华顿所有实体和收购(香精油、定制香精和香精香水除外)以及重述(基准和 2022 年)。仅适用于其他间接材料和服务类别(不包括现有类别)和资本货物的两个范围 3 类别的数据,不包括收购 Naturex、Vika、Drom、Ungerer 和 DDW 的数据。

问题变化和问卷地图:2022 年至 2023 年

澄清 CDP 对使用绿色气体证书的立场。o C6.3 – 增加了两行新内容,用于重述最多五个前报告年度的范围 2 排放量。o C6.4 – 现在询问是否有任何范围 3 排放源被排除在您的披露之外。o C6.4a – 已更新,要求提供所有三个范围中被排除在披露之外的排放源的详细信息。o C6.5a – 增加了两行新内容,用于重述最多五个前报告年度的范围 3 排放量。o C6.10 – 添加了新列,要求说明全球合并范围 1 和 2 总排放强度变化的原因。o C8.2e – 更新了采购方法选项,问题结构也进行了更新,以提高清晰度。o C8.2g – 对文本进行了修订,以指定报告年份,增加了两列新内容,用于记录购买的温室气体的消费明细