XiaoMi-AI文件搜索系统

World File Search System金融资产

2023-24 年度报告及账目

综合净支出综合报表 134 综合财务状况表 136 综合现金流量表 138 纳税人权益变动表(核心部门和机构) 140 纳税人权益变动表(部门组) 141 财务报表附注 143 1. 会计政策、判断和估计 143 2. 按经营分部报告 158 3. 员工成本 158 4. 经营支出 159 5. 收入 163 6. 物业、厂房和设备 165 7. 使用权资产 168 8. 无形资产 170 9. 对其他公共部门机构的投资和贷款 172 10. 其他金融资产 176 11. 对合资企业和联营企业的投资 179 12. 贸易应收款、金融和其他资产 183 13. 现金和现金等价物184 14. 贸易应付款项、金融负债和其他负债 184 15. 租赁负债 186 16. 负债和费用准备金 187 17. 退休福利义务 188 18. 资本和其他承诺 192

商业计划和增长战略 (1.4 MB) - YCP Holdings

*1:2016 财年至 2018 财年的数据来自当时集团控股公司、总部位于香港的 YCP Holdings Limited(现为 Y Asset Management Limited)的合并财务报表。2019 财年至 2020 财年的数据来自本公司的合并财务报表,本公司是集团的现任控股公司。本文件中均相同。 *2:使用 1 美元 = 113.68 日元(2021 年 10 月 29 日汇率)计算。 *3:2016 财年至 2018 财年的分部收益(亏损)尚未编制,因为我们的分部收益(亏损)管理方式与 2019 财年至 2020 财年不同。自有投资业务的分部损益包括与持有 Ipet Insurance Company Limited(自 2020 年 10 月 1 日起为 Ipet Holdings Company Limited)股权相关的按公允价值计量且其变动计入损益的金融资产估值收益(2019 财年:110 万美元;2020 财年:80 万美元)。

金融市场交易中的人工智能

Gil Cohen 1 摘要:目的:本研究旨在回顾用于构建人工智能 (AI) 算法交易系统的方法。设计/方法/方法:使用现有知识的审查方法。发现:我们发现研究人员和从业人员在签订算法交易系统时使用各种方法。一些系统仅结合来自金融市场的数据,而一些方法将金融数据与社交媒体数据相结合。计算机算法能够整合大量数据并几乎立即做出反应,但在金融市场恐慌时期,加速下行趋势的风险并非不存在,因此这些系统必须受到监管机构的机构监控。实践意义:本研究使读者能够了解用于预测金融资产价格趋势的主要方法。该研究确定并解释了帮助交易者改善交易结果的方法的复杂性。原创性价值:过去没有研究总结过用于构建和优化交易结果的主要方法。关键词:算法、交易、技术分析、人工智能。JEL 代码:G24、G41、G17。论文类型:评论论文。

尼泊尔中央银行五十年历程 第三部分-宏观经济

尼泊尔货币政策的演变发生在货币深化程度很低、金融机构数量很少、货币化程度很低的时期。经济主要为自给自足型,农业占经济活动的 90% 以上。直到 20 世纪 60 年代中期,狭义货币占国内生产总值 (GDP) 的比率仅为 8%,广义货币占 GDP 的比率不到 10%,而印度为 20%,斯里兰卡为 23%。直到 20 世纪 60 年代末,资产金融化程度都很低。1969/70 年进行的农业信贷调查显示,家庭金融资产不超过 4%,土地、建筑物和牲畜占家庭资产的 90% 以上(NRB,1972 年)。1969/70 年,只有 38% 的家庭是某种借款人。在借款人中,超过 42% 的人借的是实物。在总借款额中,24% 是实物。家庭支出的近 78% 用于食品消费;另外 6% 用于服装和鞋类;因此,只有 16% 的支出用于其他消费。机构信贷在总借款中的份额仅为 18%,其中正规金融机构的份额为三分之一(6%)。

尼泊尔中央银行五十年历程 第三部分-宏观经济

尼泊尔货币政策的演变发生在货币深化程度很低、金融机构数量很少、货币化程度很低的时期。经济主要是自给自足的,农业占经济活动的 90% 以上。直到 20 世纪 60 年代中期,狭义货币占国内生产总值 (GDP) 的比例仅为 8%,广义货币占 GDP 的比例不到 10%,而印度为 20%,斯里兰卡为 23%。直到 20 世纪 60 年代末,资产金融化程度都很低。1969/70 年进行的农业信贷调查显示,家庭金融资产不超过 4%,土地、建筑物和牲畜占家庭资产的 90% 以上(NRB,1972 年)。1969/70 年,只有 38% 的家庭是某种借款人。在借款人中,超过 42% 的人借的是实物。在总借款额中,24% 是实物。家庭支出的近 78% 用于食品消费;另外 6% 用于服装和鞋类;因此,只有 16% 的支出用于其他消费。机构信贷在总借款中的份额仅为 18%,其中正规金融机构的份额为三分之一(6%)。

金融监管机制乌克兰经济...

总结该研究的目的是在战争和战后恢复条件下审查和评估改变乌克兰经济中金融监管机制的先决条件和需求。根据公开数据分析了战时经济和特定行业的损失。对战争期间提出的有关创新财政法规的立法审查,以确保国家安全,支持国家,企业和人口的生计。有人认为,基于系统和平衡原则,基于资源的优先级和资源分配,基于资金方向的重要性,确保国家安全,政府债务支付,支持重要经济部门的支持以及提供社会保证的重要性。战后重建资金的优先事项集中在支持金融市场和具有经济意义的部门,这是国家安全的基础,尤其是农业部门。分析了国际金融机构的作用及其参与乌克兰以赠款形式的资金重建,慈善基金的援助以及在短期和中期提供金融资产的作用。确定国家金融机制发展的国家和全球概念之间的统一水平更高。可以预见,在金融监管领域,应与细分市场和行业的乌克兰的恢复策略以及预期的数量以及

来自我们首席信息官的最新消息 经济有多持久?

但对于投资者来说,宽松的政策、适度的增长和通胀可能还不够好。这种情况通常很好,但金融资产的回报是由未来相对于价格折现值的变化情况所驱动的。股票估值已经考虑到了持久的扩张和有利可图的人工智能革命。收益率曲线已经倒挂到通常只在经济衰退中才会出现的程度,表明央行将大幅放松货币政策;比折现值更慢的宽松政策将是一种有效的紧缩政策,对所有未来现金流产生看跌的连锁反应。虽然劳动力市场和工业基础不像新冠疫情后供应限制最严重时那么紧张,但扩张的持久性将限制通胀为实现目标而继续下降的程度和速度。随着时间的推移,我们怀疑央行将发现很难提供已经计入利率市场价格的那么多刺激措施,资本成本也需要调整。温和的扩张也可能不会让许多发达国家对现任政府表示不满的选民感到满意。

科技马恒达有限公司

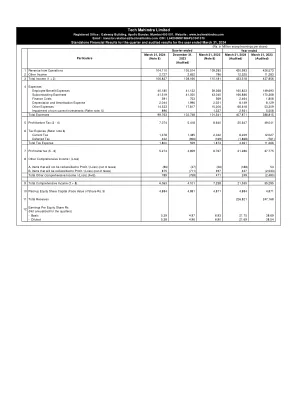

调整: 折旧及摊销费用 8,149 8,129 坏账及预付款注销、呆账应收账款拨备/(撤回)/未开票收入及预付款(净额) 3,595 3,060 32 (20) 财务成本 2,464 1,808 亏损性合约拨备 6,887 - 未实现汇兑(收益)/损失(净额) (796) 1,653 以股份为基础的员工支付 668 677 出售子公司投资损失(净额) 89 653 非流动投资减值 2,931 5,508 利息收入 (1,171) (848) (263) (261) (6,096) (4,629) 按公平价值计入损益的投资收益(净额) (1,362) (944) 合同义务公允价值变动 (353) - 40,421 63,827 净变动: 应收贸易款及合同资产 8,614 (14,194) 其他金融资产及其他资产 239 (5,401) 应付贸易款 3,261 10,381 未赚取收入及递延收入 1,937 356 其他金融负债、其他负债及拨备 3,217 464 17,268 (8,394)

合并财务报表...

年度利润 39,907,450 26,407,832 34,881,111 23,081,768 其他综合收益(损失) 随后不会重新分类至损益的项目: 按公允价值计量且其变动计入其他综合收益的金融资产估价收益(税后) 6,20 2,980,896 2,502,733 2,605,452 2,187,514 应占联营公司和合资公司的其他综合收益(税后) 9,20 51,816 5,591 45,290 4,887 重新计量净设定受益资产(税后) 14,20 (524,606) (719,560) (458,532) (628,931) 可能重新分类的项目随后计入损益的金额: 应占联营公司和合资公司的其他综合收益(损失),税后净额 9,20 160,163 (48,888) 139,990 (42,731) 海外业务翻译收益(损失),税后净额 20 7,283,620 (5,380,375) 6,366,250 (4,702,717) 现金流量套期衍生工具的估值收益(损失) 20 50,410 (33,406) 44,060 (29,199) 本年其他综合收益(损失),税后净额 10,002,299 (3,673,905) 8,742,510 (3,211,177)

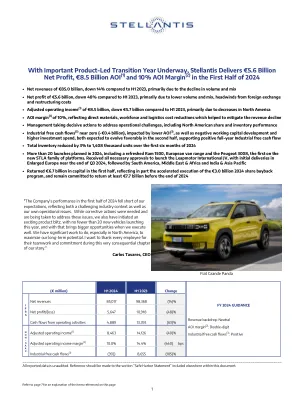

Stellantis NV H1 2024新闻稿

(1)调整后的运营收入/(损失)不包括净利润/(损失)调整,包括重组和其他终止成本,损害,资产销售,投资销售,投资处置和不寻常的运营收入/(费用/(费用),这些事件被认为是罕见或离散的事件,并且在本质上是不频繁的,因为该项目不及时被认为是企业的运营,并且是企业的包容性,并且在企业中的包含(即将出现)的运营(即将出现)的运营(即将出现)的运营(即将出现)(即将出现的企业)(即将出现)(即将出现的行动)税费/(福利)。不寻常的营业收入/(费用)是战略决策的影响,以及被认为是罕见或离散和不经常性的事件,因为包括此类项目的包含不被视为公司持续的运营绩效。不寻常的营业收入/(费用)包括但不限于以下:从战略决策到合理化Stellantis的核心运作的影响;斯坦兰蒂斯计划将生产能力和成本结构与市场需求相匹配的计划以及与大量收购或合并直接相关的融合和集成成本,与设施相关的成本。(2)调整后的运营收入/(损失)保证金计算为调整后的运营收入/(损失)除以净收入。工业免费现金流的时间可能会受到应收账款,保理和支付账款的实质性时机的影响,以及其他营运资金的其他组件的变化,由于现金管理计划和其他因素以及其他因素以及其他因素可能在公司控制之外,这可能会因周期而异。通过段的数字可能由于四舍五入而不会加起来。(3)工业免费现金流量是我们的关键现金流量指标,被计算为经营活动的现金流量:(i)来自停产运营的经营活动的现金流量; (ii)与金融服务相关的经营活动,净淘汰的现金流; (iii)对工业活动的财产,工厂和设备以及无形资产的投资; (iv)公平对合并子公司和权益法和其他投资的合资企业和次要收购的贡献;并调整为:(i)持续运营与已终止操作之间的公司间付款; (ii)从处置资产和(iii)对定义的福利养老金计划的捐款(净税收)中的收益。(4)合并的货物包括公司的合并子公司和未合并的合资企业的货物,而合并的货物仅包括公司合并子公司的货物。截至2023年11月,来自DPCA的中国发货不再包括在合并货物中;前期尚未重述。(5)调整后的每股稀释收入(“ EPS”)是通过调整从调整后的运营收入中排除的相同项目的税后影响的每股稀释收入来计算的,以及被认为是稀有或不频繁的项目,或者是稀有或不频繁的项目,或者他们的性质会贬值公司的持续税收征收。我们认为,这种非GAAP措施很有用,因为它还排除了我们不认为的项目,这表明了公司持续的运营绩效,并为投资者提供了对公司持续收益质量的更有意义的比较。调整后的稀释EP不应被视为替代每股基本收益,从运营中稀释的每股收益或其他分析IFRS报告的收益质量的方法。(6)工业净财务状况被计算为债务加上与工业活动相关的衍生金融负债,较少(i)现金和现金等价物,(ii)被视为流动性的金融证券,(iii)公司或其联合控制的金融服务实体以及(iv)衍生金融资产和(iv)的金融服务和(iv)衍生品金融资产和抵押品。因此,与Stellantis的金融服务实体有关的债务,现金和现金等效物以及其他金融资产/负债被排除在工业净金融职位的计算之外。工业净金融职位包括归类为待售的工业净金融职位。