XiaoMi-AI文件搜索系统

World File Search System银行存款

面临的高层管理和绩效挑战...

为银行业危机做好准备。FDIC 的独特使命是管理 DIF 并确保美国人的银行存款在危机期间免受损失。FDIC 对 DIF 的有效维护、对银行的监管以及对破产银行的处置为美国提供了金融稳定。FDIC 面临危机准备挑战,需要全面制定应对正在发生的危机的计划,包括有序清算系统重要性实体。此外,FDIC 的准备和监管活动应考虑与气候相关的风险。FDIC 监管流程还应灵活应对不断演变的风险,例如危机相关的政府担保贷款计划中的欺诈行为以及逃避美国实施的经济和贸易制裁。

货币的未来:中央银行数字货币及其含义的可能作用

CBDC为付款界提供了有希望的未来,但它们可能会带来挑战。这些是该地区中央银行的工作重点,由我们的办公室协调。例如,BIS美洲咨询委员会(CCA)风险管理咨询小组或CGRM的咨询小组已致力于CBDCS的风险管理方面,并将在未来几周内发布其报告。CBDC的风险和挑战包括财务上的潜在 - 或从银行存款中挤出来。CBDCS也可能会冒着数字银行运行的风险,因为它们可能成为资金的目的地,这使银行陷入困境。10在发生操作事件或数据泄露的情况下,中央银行可能会有声誉风险。最后,采用CBDC可能会面临挑战。如果发行了CBDC但未广泛采用,

使用 2 米钻机将 160 米天线连接到 6 米...

我开始做每一件事。我征集手稿。编辑它们,拿走海报,卖广告。当 10 家商店卖出 10 份订阅后,在 Jim Morris 的 WA6EUX(现在的 K6MH)的帮助下,将杂志送到了 850 多家商店,每月包装 850 捆杂志并邮寄,为新订户剪裁模板,印刷数千份杂志包装纸或订户副本,寄出发票、广告和商店副本,制作银行存款,装订书籍,等等。工作量很大,但我还是完成了。尽管 CO 所做的一切都让我失望。在那之后的 10 年里,我是保时捷俱乐部的主席,组织汽车拉力赛,帮助美国 Merlsa 巡回赛,帮助我组织 ARRL 纽约会议,并尽我所能照顾生病的妻子。1960 年是忙碌的一年,哎呀,我当时几乎和 30 多年后的现在一样忙。

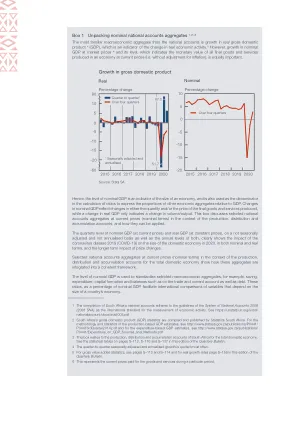

框 1 解析名义国民账户总量

1 详细统计表见本期《季刊》第 S-137 页。2 基本价格产出是生产者应收的产出额减去应付产品税,加上应收产品补贴。3 中间消费是生产过程中投入的商品和服务价值,不包括折旧。4 市场价格的 GDP 衡量特定时期内一国地理边界内生产的所有最终商品和服务的价值。5 常驻机构单位是经济利益中心在特定国家的单位。6 残差是支出分项与 GDP 之间的统计差异。7 净贷款是可通过金融账户贷给经济体赤字单位的资源量,即使这些资源以银行存款形式保留。8 净借款是通过在金融账户中承担负债而从经济体盈余单位获取的资源量。

厄瓜多尔:2023-24 年经济展望

融资需求 6,346 5,970 6,228 总余额 1,941 1,545 1,458 摊销和其他义务 4,405 4,425 4,770 国内 2,301 2,709 2,555 外部 2,104 1,716 2,215 融资来源 6,576 5,495 5,905 外部 4,261 2,570 2,691 多边 4,099 2,177 (300) 世界银行 1,319 679 371 美洲开发银行 804 562 400 加勒比开发银行 366 429 450 国际农业发展基金 (2) 7 - FLAR - 500 - 国际货币基金组织 1,611 - - 双边 159 356 500 家银行和全球债券 3 36 1,000 国内 2,419 2,900 2,984 债券 2,706 3,000 2,984 国库券 (CETES) (287) (100) - 其他融资来源* (104) 25 230 中央银行存款变化 (229) 476 323

进一步的基金代币化:

• 数字货币当局通过央行、审慎监管局 (PRA) 和英国金融行为监管局的跨部门支付创新路线图 7 ,对数字货币做出了更清晰的说明,该路线图展示了在电子货币、稳定币和代币化银行存款方面的计划工作。此外,两份讨论文件征求了业界意见,一份是关于监管法定货币支持的稳定币的监管方法 8 ,另一份是关于使用稳定币和相关服务提供商的系统支付系统的监管制度 9 。央行正在就通过其实时总结算系统 (RTGS) 10 扩大银行资金批发渠道的计划进行磋商。最后,Fnality 是一种寻求实现链上支付的新型支付系统,它宣布通过其基于 DLT 的英镑 Fnality 支付系统 (£FnPS) 进行了首笔实时交易,该系统利用了央行资金的数字化表示 11 。

ueno bank sa

Fitch在2024年和2025年对GDP增长4.5%的预测得到了纸浆中大型投资项目的支持(即paracel),绿色氢和生物燃料。巴拉圭的金融体系包括390个金融机构,其中包括18家持有的银行,这些银行持有,资产占该国GDP的91%,银行业为70%。三个外国和两个国内拥有的银行占银行业资产的三分之二,并被归类为系统重要的。很重要的是,该国的合作部门代表其第二大金融机构群体,其三个最大实体的资产与某些小银行的资产相似。存款占该国银行系统资金的90%,家庭和公司存款的保险量高达约5倍,该收入约为5倍,这与邻国一致。近年来,银行存款与GDP的比率稳步上升(从2017年的40%到2020年的51%)表明,总存款的覆盖范围较低并没有成为财务加深的障碍。

业务模型策略:降低盲点并提高市场速度

一家公司创建了一个代表所有功能的中央工作组。他们为美国业务开发了未来产品,法律实体和业务策略的假设和蓝图。管理层的观点是,全球监管机构将迫使在一个国家边界内预订的企业更多的辅助化。这是新兴的营销趋势所告知的。随着监管发展的变化,他们坚持认为蓝图,并能够转移重点并利用数字银行存款机会以及其他优化机会。他们做出了战略性法律实体的选择,包括将两个经纪交易商倒塌成一个,并重新设计其数字银行主张,将其业务模型重新集中在与众不同的核心要素上。这个关键的战略枢纽是由这个中央领导小组的存在促进的,没有该小组,该组织将无法以敏捷和机会主义的方式行事。

在印度开展业务 | EY

印度银行体系由 12 家公共部门银行、22 家私营部门银行、46 家外国银行、56 家地区性农村银行、1,485 家城市合作银行和 96,000 家农村合作银行组成。2018 财年至 2021 财年,各部门银行资产均有所增加。2021 财年,银行业(包括公共和私营部门银行)的总资产增加至 2.48 万亿美元。2016 财年至 2021 财年,银行信贷以 0.29% 的复合年增长率 (CAGR) 增长。截至 2021 财年,信贷总额激增至 14,876 亿美元。2016 财年至 2021 财年,存款以 12.38% 的复合年增长率增长,到 2021 财年达到 2.06 万亿美元。截至 2021 年 12 月 31 日,银行存款为 162.41 万亿印度卢比(2.17 万亿美元)。根据印度评级和研究公司的数据,预计 2022-23 年信贷增长率将达到 10%,这将是八年来的两位数增长。11

我们的股票策略

使用基于规则的策略,这些策略击败了指数直接投资于单个股票的投资者,这些投资者在使投资决策的可能性均优于通货膨胀和市场平均值的回报时,他们会脱离情绪。这样做需要基于客观数据和遵循这些策略的纪律策略。继续阅读时,您会发现纪律严明的基于规则的投资的坚果和螺栓。您还将了解Stan Clark金融团队如何使用这些策略来向我们的客户提供击败指数多年的回报。股票市场非常稳定 - 从历史上看,股票市场的回报比几乎任何其他投资都更好,为个人提供了参与广泛企业的利润的机会。在过去的150多年中,市场的收益平均为9.6% - 这比通货膨胀率高出7.6%。逐年波动率使许多投资者害怕将其大部分投资组合放入据说是安全但低收益的固定收益投资(例如债券,GIC和银行存款)中。尽管这些在短期内看起来很安全,但从长远来看,由于通货膨胀和税收,它们可以在实际财富中造成巨大的损失。这些投资者很少意识到的是,股票市场的短期波动并不是要过于关注的事情。