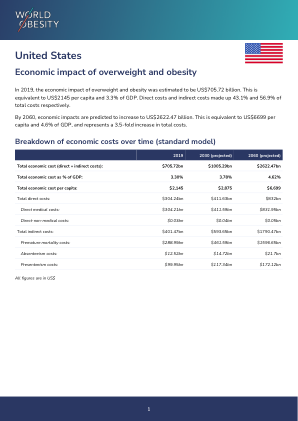

XiaoMi-AI文件搜索系统

World File Search System间接成本

6 个协商间接成本分配计划中的 1 个...

CFDA 奖励编号 间接 00.000 非联邦资金 $ 2,578,087 10.561 226TX400106 10 , 634 10.561 236TX400106 98 , 934 14.401 FF206K 196004 0 14.401 FF206K206004 1,642 14.401 FF206K216004 2 , 927 14.401 FF206K226004 79,760 14.401 FF206K236004 19 , 543 17.002 LM361312275J48 9 , 649 17.002 LM384482375J48 364,376 17.207 23A55WP000056 0 17.207 ES353722055A48 (353) 17.207 ES367832155A48 172,069 17.207 ES387592255A48 728 , 657 17.225 UI328681960A48 20 17.225 UI340872055A48 233,581 17.225 UI356772155A48 (363 , 338) 17.225 UI359722 L60A48 216 17.225 UI372522255A48 3,685,935 17.225 UI380082260A48 70 , 097 17.225 UI382492255A48 62,317 17.225 UI393512355A48 11,953,522 17.225 UI393512355A48 64,507 17.225 UI393512355A48 65,901 17.235 23A60AD000094 574 17.235 AD383002260A48 3 , 425 17.245 23A55TA000026 84,517 17.245 TA344722055A48 24 17.245 TA360772155A48 24 , 562 17.245 TA387062255A48 171,982 17.259 AA347972055A48 50 , 299 17.259 AA363482155A48 110 , 601 17.259 AA385582255A48 696,858 17.259 AA385582255A48 17.261 MI334621960A48 12,024 17.270 PE334471960A48 2,956 17.271 WT358532155A48 2 , 428 17.271 WT379402255A48 99,291 17.271 WT394272355A48 50,025

DCMA手册2201-03最终间接成本率

替换DCMA指令134,“审查董事会”,DCMA-MAN 2201-05的参考文献,“审查董事会”用行政承包官(ACO)代替了责任中使用的一般说明修订后的订单官(ACO)。描述承包官确定FICR与审计师确定的FICR删除了第3.4段。引用了已完成DCMA-MAN 2501-07已涵盖合同的周期时间,“合同关闭”添加了使用审计跟踪和行动工具(AT-AT)/合同审核的使用(CAFU)清单,非常建议您确保所有有问题的成本和罚款和罚款和审查均适当地评估和审查。和3.7.D.认识到直接成本和委派过程用代理商的记录系统替换对CAFU Etool的参考

间接成本的不断发展的报告和分配报告

项目研究:关于企业软件解决方案领域的全球领导者SAP SE的间接成本的报告和分配报告,专门提供复杂的企业资源计划(ERP)系统。在超过180个国家 /地区的业务中,SAP ERP Systems协助企业简化了从财务和人力资源到供应链和销售的各种运营流程。SAP ERP系统的区别是它可以将不同的业务功能集成到一个领域,从而使组织能够以提高效率和流程标准化的方式运作。该系统在各种业务功能上合并信息管理的能力使其成为各种规模和范围业务的首选选择。SAP强调过程集成和优化不仅简化了日常业务运营,而且还提供了支持决策和促进增长的战略见解。因此,SAP继续处于促进业务在运营效率方面的促进业务的最前沿。。简介的间接费用涵盖与经营企业相关的所有间接支出,是财务管理的关键方面,会对盈利能力和运营效率产生重大影响。随着企业经历数字化转型并适应新的市场动态,间接费用的格局正在迅速变化。本研究应探讨正在重塑间接成本管理的创新方法和技术进步。我们想更好地了解例如人工智能,数据分析和可持续性影响开销分配和报告实践。应该计划哪些未来的发展来简化重复的会计任务并提供可行的见解?

高级研究计划署 - 能源间接成本率 (ICR) 提案提交程序

ARPA-E 作为一家研究机构,通过资助机会交换 (FOA) 和绩效审查流程选择其想要支持的研究。因此,IR&D 不会包含在间接成本池中,因为它不是通过正常奖励审查流程审查和批准资助的工作。在特定成本项目被视为允许之前,它必须是可分配的。鉴于正在谈判的奖励是一项财务援助协议,用于支持已接受 ARPA-E 绩效审查流程的特定研究工作,该机构已决定其愿意资助的研究工作的范围。或者换句话说,公司的 IR&D 工作对 ARPA-E 赞助的研究没有任何好处。因此,根据 FAR 31.201-4“确定可分配性”,IR&D 费用不被视为可分配给奖励。III. 定义间接成本

核心2自我评估的入学考试解决方案

1。以下哪项是将支持部门(例如工程服务)分配给运营部门生产的产品的有效理由?*a。确定产品的净余量。@答案A)是正确的。应根据产品的全部成本(包括间接成本的分配)确定净利润率,因此这是分配的有效理由。b。谴责表现不佳的运营部门的经理。@答案b)不正确。通过间接成本分配的过程,运营部门的经理会收到有关其部门消耗的间接资源所占份额的信息。这些信息会影响其行为,从而减少了该资源的消费;但是,不应将成本分配作为惩罚性措施应用。答案A)是正确的。应根据产品的全部成本(包括间接成本的分配)确定净利润率,因此这是分配的有效理由。c。通过夸大为潜在客户生产的产品成本来赚取额外的利润。@答案c)不正确。必须考虑在建立产品的全部成本时,必须考虑所有费用,包括间接成本;但是,其目的不是要使成本超出实际产生的费用以收取更高的价格。答案A)是正确的。应根据产品的全部成本(包括间接成本的分配)确定净利润率,因此这是分配的有效理由。d。分配支持成本使管理层可以决定放弃运营部门生产的产品之一。@答案D)是不正确的。分配的成本不应用于决策。通常,分配将包括不影响产品是否被放弃的成本。答案A)是正确的。应根据产品的全部成本(包括间接成本的分配)确定净利润率,因此这是分配的有效理由。

案例1:25-CV-10338-AK文档文件12提交02/10/...

9立法历史表明,国会继续着重于确保NIH继续提供间接成本的资金。在2020年2月的一次众议院委员会关于2021年HHS拨款的听证会上,国会议员汤姆·科尔(Tom Cole)是该管辖权小组委员会的排名,重申了他对改变间接成本谈判的谨慎行事。hr'g subcomm。房屋通讯。拨款,228(3月4,2020)https://www.congress.gov/116/chrg/chrg/chrg/chrg-116hhrg43462/chrg- 116hhrg43462.pdf。在随后的2020年HHS拨款委员会报告中,委员会指出,拟议的(后来采用的)法定语言“继续与间接成本谈判的费率有关”。通讯的代表。拨款,众议院,H.R。7614,H。Rep。116-450(2020年7月15日)(第116堂 )。7614,H。Rep。116-450(2020年7月15日)(第116堂)。

更好的监管:政府年度报告,2021-2022

间接成本是最初政策目标产生的次要影响。例如,2013 年出台了一项措施,要求废金属经销商必须持有经营许可证。该许可证提出了许多要求,例如买方必须能够核实废金属销售者的身份。许可证制度对废金属经销商来说是直接成本,但预计会间接减少废金属盗窃,这将间接惠及更广泛的商业界。BIT 分数和 (B)NPV 可以具有相同或不同的符号(正或负),具体取决于间接成本和收益的贡献。