XiaoMi-AI文件搜索系统

World File Search System需供款

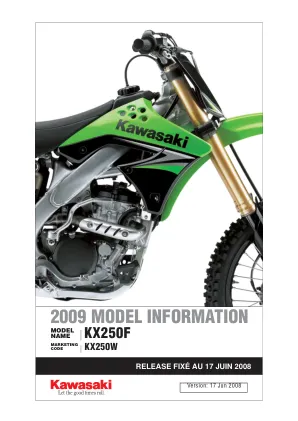

2009 款车型信息 - Mototribu

KX250F 基础套件为经验丰富的赛车手提供了一个绝佳的平台,帮助他们在顶级比赛中获胜。高刚性铝制框架、悬挂组件和设置的设计专注于提供卓越的高速稳定性(尤其是在直线行驶时),使经验丰富的赛车手能够全力以赴。为了实现领先获胜的性能(这是决定您是冲在最前面还是被困在车队中间的关键因素),底盘几何形状和高转速四冲程发动机的宽功率带旨在最大限度地提高后轮牵引力。这一组合是久经考验的比赛获胜者,曾多次获得 AMA Supercross Lites 和 Motocross Lites 冠军。

2009 款车型信息 - Mototribu

KX250F 基础套件为经验丰富的赛车手提供了一个绝佳的平台,帮助他们在顶级比赛中获胜。高刚性铝制框架、悬挂组件和设置的设计专注于提供卓越的高速稳定性(尤其是在直线行驶时),使经验丰富的赛车手能够全力以赴。为了实现领先获胜的性能(这是决定您是冲在最前面还是被困在车队中间的关键因素),底盘几何形状和高转速四冲程发动机的宽功率带旨在最大限度地提高后轮牵引力。这一组合是久经考验的比赛获胜者,曾多次获得 AMA Supercross Lites 和 Motocross Lites 冠军。

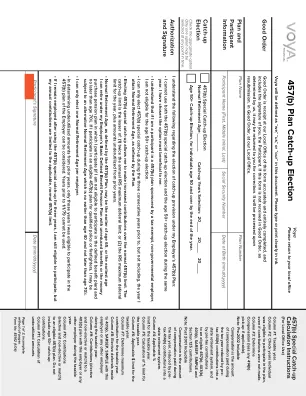

457(b) 计划补选

第 1 列:纳税年度。第 2 列:勾选个人有资格参与计划的年份,即使未缴纳供款。第 3 列:确定薪酬(减去任何 414(h) 提取额(如适用)。注意:2002 年之前的可计入薪酬是纳税年度支付的薪酬金额减去向州退休系统缴纳的税前 414(h) 供款以及向符合条件的 457(b)、403(b)、401(k)、SARSEP、SIMPLE 和第 125 条供款缴纳的税前供款。注意:2001 年之后的可计入薪酬是纳税年度支付的薪酬金额减去向州退休系统缴纳的税前 414(h) 供款。第 4 列:纳税年度适用的 % 限额。第 5 列:纳税年度 % 限额的计算。第 6 列:纳税年度适用的 $ 限额。第 7 列:确定纳税年度的最高供款额。第 8 列:纳税年度期间向本雇主或任何其他雇主提供的 401(k)、SARSEP、SIMPLE 计划的选择性延期供款。第 9 列:纳税年度期间向本雇主或任何其他雇主提供的 403(b) 计划的供款(选择性和非选择性或匹配供款)。第 10 列:向符合条件的 457(b) 计划的供款(选择性和非选择性或匹配供款)。不包括 50 岁以上的补缴供款。第 11 列:未充分利用金额的计算。

补充退休储蓄计划

管理您的 SRSP 帐户 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ................. ... . ... ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ........................................................................................................................................................................................................................................ 11 供款类型............................................................................................................................................................................................................................................................................................................................. ........................................................................................................................................................................ ........................................................................................................................................................................ 12 您的储蓄/401(k) 供款....................................................................................................................................................................................................................... ........................................................................................................................................................ . . . . . . . . . . . . . . . . . . . . . 12 雇主缴款. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12 展期缴款. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12 税后供款. . . . . . . . . . . . . . . . . . . . . 13 您的储蓄/401(k) 供款. . . . . . . . . . . . . . . . . . . . 13 以税前美元捐款 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13 更改您的捐款 . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . 13 最高年度供款限额. . . . . . . . . . . . . . . . . . . 14 补缴供款. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15 您的投资选择. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15 合格默认投资账户. . . . . . . . . . . . . . . . . 16 评估您的账户. . . . . . . . . . . . . . . . . . . . . . 16 监控您的账户. . . . . ................. ... . . . . . . . . . . . . . . 19 在职提款、困难提款和贷款. . . . . . . . . . . . . 19 终止雇佣. . . . . . . . . . . . . . . . . . . . . . 19 退休. . . . . . . ................. ... . . . . . . . . . . . . . 20 死亡. ...。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 20

您的固定缴款养老金计划 (DCPP) 概览

Purolator 会匹配您的供款。通过 66.67% 的员工基本供款匹配率,您可以节省更多,如果 Purolator 达到其年度绩效目标,则最高可达 100%。 您可以无所顾忌地进行储蓄。可以通过工资扣除进行供款。您可以从工资中直接存起来。 您未来的财富和生活方式取决于您今天的储蓄。您将依靠这些储蓄作为退休后的收入。 没有什么比时间更能让您的钱增值。现在储蓄而不是以后储蓄可以显著增加您将来的钱数。 您一供款即可获得减税。您对 DCPP 的所有供款都会减少您支付的所得税。并且当您通过工资扣除供款时,您的供款会在从您的收入中扣税之前进行投资。因此,当您供款 25 美元时,您的净工资只会减少 15 美元(假设税率为 40%)。 只要您在储蓄,就可以延期纳税。投资收益增长可延税,直到您提取为止。需要考虑的事项

补充退休计划(“SRP”)

SRP 是《国内税收法典》第 403(b) 条中规定的固定缴款计划。根据 SRP,您可以选择在每个支付期以税前和/或 Roth 税后方式缴纳 SRP 供款。SRP 完全由参与者缴纳的 SRP 供款提供资金。这些 SRP 供款以及任何滚存供款(根据投资收益或损失进行调整)构成您的 SRP 退休储蓄账户,您可以从中提取额外的退休收入。SRP 是一种固定缴款计划,因为供款是固定的,您从 SRP 获得的福利取决于您收到福利时 SRP 退休储蓄账户的既得价值。您的税前 SRP 供款可延税累积。这意味着您无需为福利缴纳所得税,直到您从 SRP 退休储蓄账户中提取金额。您的 Roth SRP 供款在向计划缴纳时包含在您的收入中,并需缴纳联邦(和州,如适用)所得税以及社会保障和医疗保险税。然而,在某些限制下,您退休后通常可以免税提取罗斯供款。

布卢明顿公立学校 403(B) 退休计划

对于您选择在税后提取的选择性延期(Roth 选择性延期),您在将其存入计划时将就此金额纳税。但是,只要分配符合“资格”,则从计划中取出这些金额时,其收益将无需纳税。在以下情况下,Roth 选择性延期分配符合资格:(1) 自首次向计划存入 Roth 选择性延期以来已至少 5 年,并且 (2) 您至少年满 59 岁半、残疾或已死亡。Roth 供款的方式与税前选择性延期相同。您必须指定您希望在税前基础上供款多少(正常 403(b) 供款)以及您希望作为税后 Roth 供款供款多少。您无需进行任何 Roth 供款。您可以将所有选择性延期指定为税前供款。

您的养老金计划指南 .DOCX

供款计算根据计划文件中指定的公式和您提供的人口普查信息显示雇主的供款。请注意,此计算不是存款时间表,也不是应支付的余额。一旦您执行并返回所需的供款计算报告,每个员工的应支付余额将在单独的信托会计报告中提供给您。信托会计报告还将告知您为哪些员工支付了超出正确金额的金额。雇主可以随时返回已签署的供款计算,但必须在其业务回报到期日之前支付供款。

节俭储蓄计划和 IRA

是的。您参与 TSP 不会影响您向 IRA 供款的资格。但是,《国内税收法典》(IRC)规定了您向 TSP 等合格雇主计划和传统 IRA 和 Roth IRA 等个人退休账户供款的金额上限。这些限制每年都会发生变化。您可以在 tsp.gov 上找到当年的 TSP 供款限额。您还应该知道,根据您的个人财务状况,向 Roth TSP 供款可能会影响您向 Roth IRA 供款的资格。您的 IRA 提供商或税务顾问可以为您提供有关 IRA 类型、限制和规则的具体信息。您还可以参考 IRS 出版物 590《个人退休安排 (IRA)》。