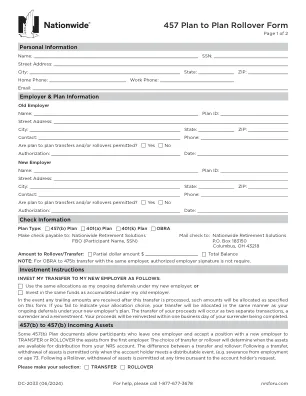

机构名称:

¥ 1.0

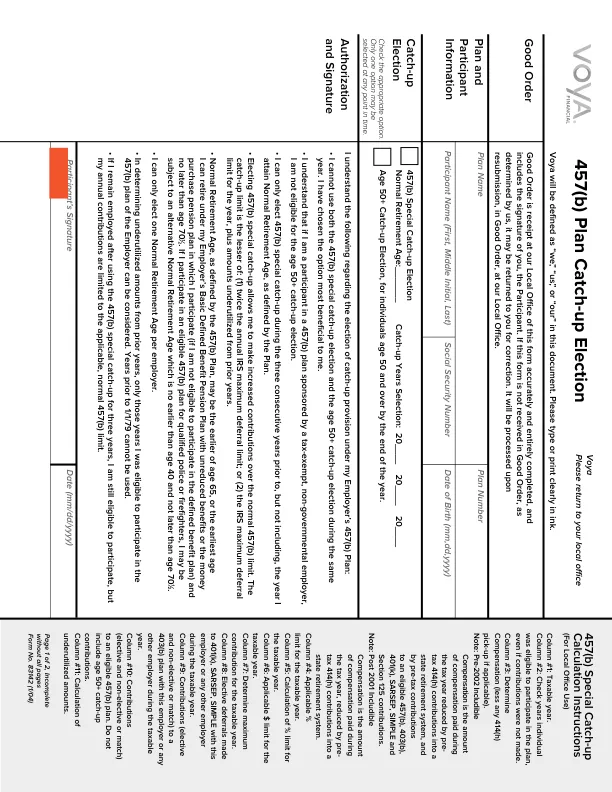

第 1 列:纳税年度。第 2 列:勾选个人有资格参与计划的年份,即使未缴纳供款。第 3 列:确定薪酬(减去任何 414(h) 提取额(如适用)。注意:2002 年之前的可计入薪酬是纳税年度支付的薪酬金额减去向州退休系统缴纳的税前 414(h) 供款以及向符合条件的 457(b)、403(b)、401(k)、SARSEP、SIMPLE 和第 125 条供款缴纳的税前供款。注意:2001 年之后的可计入薪酬是纳税年度支付的薪酬金额减去向州退休系统缴纳的税前 414(h) 供款。第 4 列:纳税年度适用的 % 限额。第 5 列:纳税年度 % 限额的计算。第 6 列:纳税年度适用的 $ 限额。第 7 列:确定纳税年度的最高供款额。第 8 列:纳税年度期间向本雇主或任何其他雇主提供的 401(k)、SARSEP、SIMPLE 计划的选择性延期供款。第 9 列:纳税年度期间向本雇主或任何其他雇主提供的 403(b) 计划的供款(选择性和非选择性或匹配供款)。第 10 列:向符合条件的 457(b) 计划的供款(选择性和非选择性或匹配供款)。不包括 50 岁以上的补缴供款。第 11 列:未充分利用金额的计算。

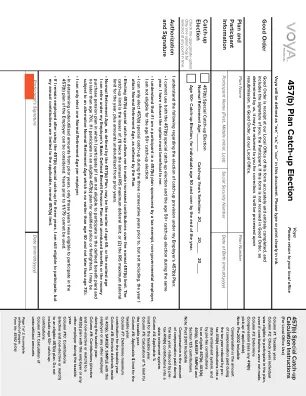

457(b) 计划补选

主要关键词

相关文件推荐