XiaoMi-AI文件搜索系统

World File Search System面值

大学业务个人报销指南 (AP-01)

• 供应商标识 • 税务/企业编号,应包含在收取 HST/GST/QST 的发票上 • 购买者标识 • 购买商品描述 • 支付金额及付款证明(例如信用卡号的最后 4 位数字) • 缺少上述任何信息且与信用卡或银行对账单不符的订单确认书不可接受 PayPal 或其他第三方收据不是可接受的支持文件。 外币收据应以购买时的原始货币为面值。如果您选择使用个人信用卡进行外币购买并希望按照信用卡公司收取的汇率报销,您必须提供收据/发票以及显示费用和收取汇率的信用卡对账单摘录,否则将使用 Mosaic 中的汇率。外语收据应附有费用说明。

论现金对社会的稳定作用

3 已知的第一批硬币是在东地中海发现的,可以追溯到公元前七世纪中叶。有关出色概述,请参阅 Metcalf (2012)。第一张纸币于 7 世纪在中国发行。第一张欧洲钞票于 1666 年在瑞典发行。 4 在这种情况下,铸币税的概念是指硬币或钞票的面值(代表货币的购买力)与其生产成本之间的差额。 5 例如,在英国,英格兰银行发行的钞票在北爱尔兰和苏格兰不具有法定货币地位。美元和欧元在国外的使用也证明了这一说法。 6 事实上,在 2008 年金融危机及随后几年之后,央行账面货币(最安全的电子货币形式)大幅增加。 7 到 2022 年 5 月,其他两个货币区紧随其后,即东加勒比海和尼日利亚。有关更多信息,请参阅https://www.atlanticcouncil.org/cbdctracker/。

论现金对社会的稳定作用

3 已知的第一批硬币是在东地中海发现的,可以追溯到公元前七世纪中叶。有关出色概述,请参阅 Metcalf (2012)。第一张纸币于 7 世纪在中国发行。第一张欧洲钞票于 1666 年在瑞典发行。4 在此背景下,铸币税的概念是指硬币或钞票的面值(代表货币的购买力)与其生产成本之间的差额。5 例如,在英国,英格兰银行发行的钞票在北爱尔兰和苏格兰不具有法定货币地位。美元和欧元在国外的使用也证明了这一论断。6 事实上,在 2008 年金融危机及随后几年之后,央行账面货币(最安全的电子货币形式)大幅增加。7 到 2022 年 5 月,其他两个货币区紧随其后,即东加勒比地区和尼日利亚。有关更多信息,请参阅 https://www.atlanticcouncil.org/cbdctracker/ 。

Jajoo Rashmi冰冷有限公司

根据SEBI ICDR条例第6(1)条,我们的公司有资格遇到该问题。有关合格机构买家,非机构买家和零售个人购买者之间保留的详细信息,请参见第376页的“发行结构”。与第一个问题有关的风险这是我们公司的第一个公共问题,我们公司的股票份额没有正式市场。我们的股票股票的面值为₹10。根据书面价格经理的协商,我们公司应根据书籍建设过程评估对股权份额的市场需求,以确定我们公司的磋商,如本票价第137页的“基础上的发行价格”下的规定,不应将其视为公平性股票的市场价格均列出了公平股份的市场价格。对于股票股票的积极或持续交易,也无法就股票股票在上市后交易的价格提供任何保证。

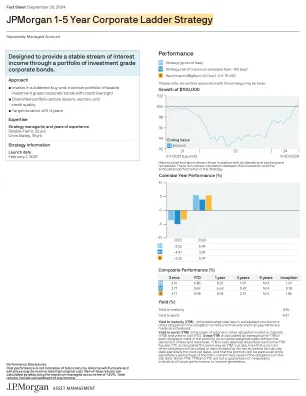

摩根大通1-5年企业阶梯战略

到期收益率 (YTM):如果债券或其他债务持有至到期日,且所有款项均按计划支付,则预计总收益。最差收益率 (YTW) 是债券或其他债务的到期收益率 (YTM) 和赎回收益率 (YTC) 中较低者。总 YTW 是通过在不扣除费用和开支的情况下,以市场加权方式平均投资组合中持有的每项债务的 YTW 来计算的。YTM 的计算方式与 YTM 数字旁边所述相同。YTC 的计算方式与 YTM 相同,但假设债券或其他债务将在到期日(通常是下一个赎回日)之前被发行人赎回或回购,并且投资组合将在赎回日获得赎回价格(通常是债务当时面值的百分比)。总 YTW、YTM 和 YTC 不是保证,也不一定表明未来的业绩或收入。

jpmorgan 1 - 5年的公司交叉战略

到期的收益率(YTM):如果履行义务直到到期义务,以及按计划进行所有付款,则预期的债券或其他义务的总回报是。最差(YTW)的收益率是债券的下部或其他义务的收益率(YTM),并收益(YTC)。总YTW是通过按市场加权的情况下平均在投资组合中持有的每项义务的YTW计算得出的,而不会扣除费用和支出。ytm的计算如ytm图所述。YTC的计算方式与YTM相同,但假设发行人在其成熟日期(通常是下一个呼叫日期)之前将债券或其他义务拨打或回购,并且在呼叫日期将付款给拨打电话(通常为当时的义务义务面值的百分比)。gross YTW,YTM和YTC并不保证,也不一定表明未来的绩效或收入产生。

截至 12 月 31 日的财政年度修订年度报告...

普通股,面值 5 比索,截至 2022 年 12 月 31 日为 216,055,775 股 11.这些证券中是否有部分或全部在菲律宾证券交易所上市?是 [ X ] 否 [ ] 12.检查注册人 (a) 是否已在过去 12 个月内(或注册人需要提交此类报告的更短时间内)提交了《证券监管法》第 17 条和该法第 (2)(a) 条第 17 条以及《菲律宾公司法》第 26 条和第 141 条要求提交的所有报告: 是 [ X ] 否 [ ] (b) 在过去 90 天内一直受到此类备案要求的约束。是 [ X ] 否 [ ] 13.非关联方持有的投票股票的总市值:Php277,631,670,875.00(截至 2023 年 2 月 28 日,216,055,775 股,每股 Php1,285)

向股东发出邮寄投票通知

(管理和行政)规则,2014 年] 致 Waaree 可再生技术有限公司孟买分公司成员 特此通知,根据《公司(管理和行政)规则》2014 年第 110 条与第 108 条结合阅读的规定以及该法案的所有其他适用规定(如果有),以及第 20 条和第 22 条、《印度证券交易委员会(上市义务和披露要求)规则》2015 年第 44 条(“SEBI 上市规则”)、印度公司秘书协会颁发的股东大会秘书标准(“SS-2”),包括任何现行的法定修改、澄清、替换或重新颁布,印度政府公司事务部(“MCA”)规定的通过电子投票(“远程电子投票”)举行股东大会/进行邮寄投票程序的指南,通过一般2020 年 4 月 8 日第 14/2020 号通函、2020 年 4 月 13 日第 17/2020 号通函、2020 年 6 月 15 日第 22/2020 号通函、2020 年 9 月 28 日第 33/2020 号通函、2020 年 12 月 31 日第 39/2020 号通函、2021 年 6 月 23 日第 10/2021 号通函、2021 年 12 月 8 日第 20/2021 号通函、2022 年 5 月 5 日第 3/2022 号通函、2022 年 12 月 28 日第 11/2022 号通函和 2023 年 9 月 25 日第 09/2023 号通函(统称“MCA 通函”)以及其他适用法律法规,建议议会成员通过以下特别事项: Waaree Renewable Technologies Limited(“公司”)通过远程电子投票以邮寄投票方式表决;特别业务:1. 批准将公司普通股从面值 10 卢比每股拆分/细分为面值

2022 年 9 月 7 日,Neoen 在巴黎发行绿色债券,可转换为新股和/或可交换现有股票,到期日为 202

• Neoen 发行了新的 3 亿欧元绿色可转换债券,并行使赎回权,赎回 2024 年 10 月到期的 2 亿欧元可转换债券 • Neoen 2027 年到期的新绿色可转换债券将按面值发行,面值为 3 亿欧元,自发行日起(定义如下)利率为 2.625% 至 3.125%。债券面值为 100,000 欧元。转换溢价预计在参考股价的 30% 至 35% 之间 • 新债券的净收益将用于融资或再融资可再生能源生产和存储项目,符合 Neoen 的绿色债券框架,可在公司网站上查阅 Neoen,以下简称“公司”或“Neoen”,(ISIN 代码:FR0011675362,股票代码:NEOEN,穆迪 ESG 解决方案评级 65/100),世界领先的独立可再生能源生产商之一,今天宣布推出可转换为新股和/或可交换为公司现有股份的高级无担保绿色债券(“债券”),到期日为 2027 年,通过仅向合格投资者配售的方式,符合法国货币和金融法典(Code monétaire et financier)第 L.411-2 条第 1 款,名义金额为 3 亿欧元(“发行”)。在发行的同时,Neoen 还行使其选择权,根据现有债券的条款和条件赎回其于 2019 年 10 月 7 日发行的、到期于 2024 年的未偿还约 2 亿欧元可转换债券(ISIN FR0013451820)(“现有债券”)(与发行一起,称为“交易”)。发行的净收益将用于融资或再融资可再生能源生产和存储项目,符合 Neoen 于 2020 年 5 月 27 日发布并由穆迪 ESG Solutions(前身为 Vigeo Eiris)审核的绿色债券框架。Neoen 董事长兼首席执行官 Xavier Barbaro 表示:“我们很高兴,2019 年认购我们之前发行的可转换债券的投资者能够实现 Neoen 在过去 3 年中创造的价值。通过发行这笔新的可转换债券,我们也非常高兴能够让新投资者参与到我们未来增长的融资中,在可再生能源蓬勃发展的环境中,同时让他们有机会参与我们的环保承诺,因为这笔交易符合绿色债券的标准。Neoen 很自豪能够将可持续增长、社会和环境卓越以及财务纪律结合起来。”Neoen 绿色债券框架 Neoen 将可持续融资视为巩固其在可持续发展事务(尤其是气候变化缓解)领导地位的关键工具。因此,Neoen 在可持续融资方面有着良好的记录。继 2020 年 3 月签署 2 亿欧元 ESG 关联银团贷款后,2022 年增至 2.5 亿欧元,Neoen 于 2020 年 5 月发行了首笔欧洲绿色可转换债券,名义金额为 1.7 亿欧元。该债券是根据 2020 年 5 月的绿色债券框架(“框架”)发行的,该框架是根据国际资本市场协会 (ICMA) 管理的 2018 年绿色债券原则起草的,Vigeo Eiris(现为穆迪 ESG Solutions)在其第二方意见(“SPO”)中证实了这一点。特别是,该框架提供了与绿色债券原则四大支柱相一致的详细信息:

沙特阿美基础油公司 – Luberef 招股说明书

沙特阿美基础油公司-Luberef(“公司”或“发行人”)是一家股份制公司,注册号为(4030010447),注册日期为 03/09/1396(对应 29/08/1976G),并根据商务部 20/01/1444(对应 18/08/2022G)的决议号(1173),由有限责任公司转变为股份制公司,其当前总部位于沙特阿拉伯王国吉达,地址为 7168 Al Minaa, 3072 Petromin Dist.,邮政信箱 5518,邮政编码 22411。本公司现有股本为十六亿八千七百五十万沙特里亚尔(SAR 1,687,500,000),已全额缴足,分为一百六千八百七十五万(168,750,000)股普通股,每股面值十沙特里亚尔(SAR 10)(“ 股份 ”)。截至本招股说明书日期,本公司有两家股东:沙特阿拉伯石油公司(“沙特阿美”),持有本公司(70%)的股本;Jadwa 工业投资公司(“Jadwa”或“JIIC”),持有本公司(30%)的股本(合称“ 现有股东 ”)。