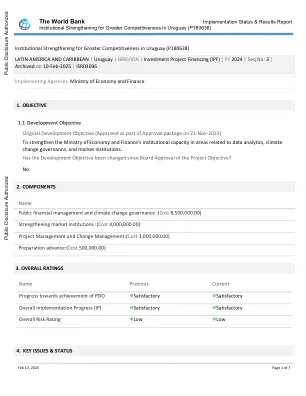

XiaoMi-AI文件搜索系统

World File Search System预算分配

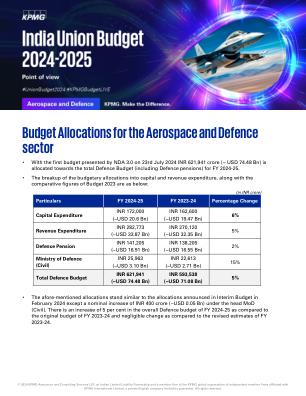

航空航天和国防部门的预算分配

• 在税收提案中,对国防和航天部门至关重要的某些矿物给予 BCD 豁免、延长 BCD 豁免优惠期限等是促进国内制造业的可喜举措。其他几项关键措施,例如将 MRO 活动所需的零部件进口 GST 合理化为 5%、延长再进口和再出口的时限(以享受关税优惠)等,反映了政府为促进创新和效率以发展强大而高效的航空业所做的努力。

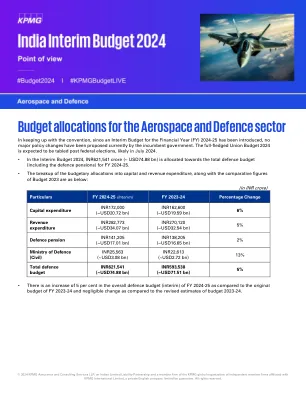

航空航天和国防部门的预算分配

•在税收建议中,对某些对国防和太空部门至关重要的矿物质的授予,BCD豁免让步时间表等等。是促进国内制造业的一种受欢迎的举动。其他几项关键措施,例如在进口组件上的合理化或MRO活动所需的零件的合理化,延长重新提高时间限制的时间限制以及为税收福利而扩展的重新出口等。反映了政府促进创新,效率的努力,以发展强大而有效的航空业。

环境部预算分配环境...

由于该地区易受自然灾害影响,政府预算可能不稳定。国际货币基金组织计算出,太平洋岛国一年内遭受灾害的平均概率为 46%,考虑到间接和直接损失,这些灾害平均对 GDP 造成 14% 的损失(Lee 等人,2018 年)。太平洋岛屿目前预计每年因洪水和飓风等自然灾害造成的直接损失占 GDP 的 0.5% 至 6.6%,气候变化下的风险不断增加(世界银行,2017 年,IPCC,2019 年),个别风暴造成的局部破坏和损失远远超过这些估计(例如,2015 年帕姆飓风造成的瓦努阿图 GDP 的 64%)。尽管太平洋预算必须保留应急响应的灵活性,但仔细规划对于确保基本服务至关重要,而创造性的方法可以增加来自其他来源的资金(专栏 1.1)。

航空航天和国防部门的预算分配

• 尽管该行业在去年见证了一些建设性的政策改革/批准(包括引入某些积极的本土化清单、取消对全资子公司作为印度补偿合作伙伴的限制、政府首次批准一家公司在国防领域进行 100% 的 FDI 等),但该行业的某些关键要求,例如引入与生产相关的激励计划、延长开始制造活动的优惠税率期限,在今年的临时预算中仍然未能实现。这些排除可能会阻碍政府实现雄心勃勃的愿景,即到 2025 财年实现 175,000 亿卢比(约合 210.8 亿美元)的营业额,其中包括 35,000 亿卢比(约合 42.2 亿美元)的航空航天和国防产品和服务出口。

加州太阳能计划——年度计划评估

表格清单 表一:加州全州太阳能安装情况 ................................................................................................................ 6 表二:按计划组成部分划分的 CSI 预算 .............................................................................................................. 8 表 1:按计划组成部分划分的 CSI 预算 ............................................................................................................ 15 表 2:加州全州太阳能安装情况(IOU 和 POU) ...................................................................................... 23 表 3:实现 5% NEM 计划上限的进展情况 ............................................................................................. 24 表 4:截至 2019 年 12 月 31 日的太阳能光伏互连情况 ............................................................................. 25 表 5:按激励步骤和回扣类型划分的 CSI 回扣水平 ............................................................................................. 29 表 6:按公用事业和客户类别划分的 CSI 一般市场 MW 目标 ............................................................................. 29 表 7:按步骤、按计划管理员和客户类别划分的激励 MW ............................................................................. 30 表 8:按年份收到的 CSI 一般市场申请(MW) ............................................................................................. 31 2017 年和 2018 年:CSI 与非 CSI ...................................................................... 32 表 10:按 IOU 服务区域划分的 SASH 1.0 预算分配 .............................................................................. 35 表 11:按功能划分的 SASH 1.0 预算分配 ............................................................................................. 35 表 12:按 IOU 服务区域划分的 SASH 2.0 预算分配 ............................................................................. 35 表 13:按功能划分的 SASH 2.0 预算分配 ............................................................................................. 35 表 14:按 IOU 服务区域划分的 MASH 1.0 预算分配 ............................................................................. 39 表 15:按功能划分的 MASH 1.0 预算分配 ............................................................................................. 39 表 16:按 IOU 服务区域划分的 MASH 2.0 预算分配 ............................................................................. 40 表 17:按功能划分的 MASH 2.0 预算分配 ............................................................................................. 40表 18:MASH 2.0 激励轨道 ...................................................................................................................... 41 表 19:MASH 计划进展 .............................................................................................................................. 42 表 20:CSI 低收入计划参与情况摘要 ...................................................................................................... 43 表 21:截至 2019 年按公用事业区域划分的 MASH 计划之外的 VNEM 项目 ............................................................................. 44 表 22:按税收抵免资金和租户/公共区域分配划分的 SOMAH 计划激励率 ................................................................................................................................................................................................................................ 45 表 23:按 IOU 服务区域划分的 DAC-SASH 预算分配 .............................................................................. 47 表 24:按功能划分的 DAC-SASH 预算分配 .............................................................................................. 47 表 25:CSI 热能天然气替代预算分配 ............................................................................................. 51 表 26:CSI 热能天然气替代 2018-2020 年激励预算分配 ............................................................. 51 表 27:CSI 热能天然气替代总体计划预算,2018-2020 年 ............................................................. 52 表 28:CSI 热能低收入计划 2018-2020 年预算分配 ............................................................. 52 表 29:天然气替代 CSI 热能一般市场激励步骤,2018-2020 年 ............................................. 54 表 30:天然气替代工业 CSI热能激励率 ................................................................................ 54 表 31:CSI 热能低收入/DAC 激励率 .............................................................................................. 55 表 32:截至 2019 年 CSI 热能安装项目(按行业和替代燃料) ............................................................................. 56 表 33:截至 2019 年 CSI 热能应用(按项目管理员) ............................................................................. 56 表 34:CSI RD&D 最终预算分配 ............................................................................................................. 58...................................................................................... 58...................................................................................... 58

印度与循环经济的Tryst

2.1绿色增长的愿景一直是印度政策举措的基石,这也反映在2023 - 24年的预算文件中。财政部长的预算演讲中对绿色增长的推动力可以明显看出这一点。这种绿色增长视觉的最重要方面之一是关注能量转变。政府对实现这一目标的承诺反映在为此目的的预算分配中。预算分配了3500亿卢比的能源过渡,这是实现绿色增长目标的重要一步。但是,有一些关键问题需要注意,以了解未来的挑战以及如何最好地利用这种预算分配来应对这些挑战。

最小化初始实验设计样本集分位数的预算分配策略 Ziwei Lin、Andrea Matta、Shichang Du 这是 Acce

N :总预算规模 K :聚类组数 nk :分配给组 k 的总预算规模,PK k =1 nk = NS ( n 1 , · · · , n K , ξ ) :最终样本集 α :S ( n 1 , · · · , n K , ξ ) 中良好解决方案的比例,α = r/NN s :阶段后的总分配预算规模 sns,k :阶段 s 后组 k 的总分配预算规模 ˆ µ k , ˆ σ 2 k :组 k 中 y ( · ) 的样本均值和样本方差 ˆ b :当前最佳组 ˆ τ :估计阈值

PAISAWISE:预算管理和预测随机

预测分析广泛用于财务管理,为预测支出,优化预算分配和最小化风险提供了现实世界的解决方案。在公司财务计划中进行了一个重要的应用,在公司财务计划中,公司使用预测模型预测收入陷入困境并相应地调整其策略。为了进行检查,跨国公司采用预测模型来预测基于历史销售数据,全球市场趋势和经济指标的季度收益**。同样,**个人理财应用程序**,例如Mint和YNAB,利用预测分析来分析用户支出习惯,建议优化的预算分配,并提醒用户潜在的超支风险。