XiaoMi-AI文件搜索系统

World File Search System额免

承运人信函 2023-13:PSHB 计划储备金和 FEHB 医疗损失率抵免额的计提方法

2 对于经验评级的 FEHB 期权,2024 年保费是期权 2024 年费率函中所记录的 2024 年净承运人费率。对于大型社区评级的 FEHB 期权,2024 年保费是调整后的 2024 年最终 FEHB 费率,如期权 2025 年费率函中所含附件(附件 III 的第 5c 行)中所述。对于小型社区评级的 FEHB 期权,2024 年保费是调整前的 2024 年净承运人费率,以生成应急储备金,如期权 2024 年费率函中所记录。

降低通货膨胀法(IRA)您的家庭和汽车税收抵免额更多信息,请访问hub.utahcleanenergy.org

电动汽车购买收入限额的税收激励措施适用于新的和二手购买。购买前检查要求。购买新电动汽车:

附加福利概述

1. 首选 PPO 计划 – 由 Anthem 管理的健康/RX 计划。$30.00 办公室共付额。$1200 年度每人网络免赔额,$2400 家庭免赔额,PPO 网络服务共付额为 80/20。每人最高自付额为 $5000。家庭最高自付额为 $10,000。网络内医疗共付额适用于最高自付额。$2500 年度每人非网络免赔额。60/40 非网络服务共付额,每人最高自付额为 $10,000,家庭最高自付额为 $20,000。网络费用不能用于支付非网络免赔额或共付额。药品卡 – 药房自付费用为 10.00 至 60.00 美元(30 天供应量),邮购维持药物自付费用为 25.00 至 150.00 美元(90 天供应量)。范围包括仿制药、首选药和非首选药。第 4 级特种药物自付费用为 25% 至 250 美元。

2022 表格 3468 说明

• 为能源存储技术、合格沼气资产和微电网控制器建立了新的抵免额。• 为低收入社区的国内内容奖励抵免额、能源社区和某些太阳能和风能设施建立了奖励抵免额。• 建立了将清洁氢气生产设施视为能源资产的选择权。• 制定了有关普遍工资要求和学徒要求的新规则。• 加强了有关合格先进能源项目的规则。有关合格先进能源项目的更多指南将在未来几周内发布在 IRS.gov/Form3468 上。• 为某些纳税人制定了新规则,以选择将抵免额视为视同付款,并制定了有关从 2023 年开始的纳税年度(包括从 2023 年开始和结束的短纳税年度)的某些抵免额转移的规则。有关选择视同付款的更多指南将在未来几周内发布在 IRS.gov/Form3468 上。

可再生能源税收抵免保险调查

许多税收股权投资者都熟悉可再生能源项目——尽管他们仍然需要保险,但有些人愿意将保险金额定在低于全额税收抵免额的水平,图表显示,税收股权保单的平均限额仅为所涵盖的抵免额的 77%。另一方面,许多税收抵免购买者和一些税收股权投资者正在寻求能够在抵免被禁止的情况下让他们完全受益的保单,这一点可以从平均保单规模远远超过转移/混合保单抵免额的 100%(税收股权保单的第三四分位数为股权保单的 100%)中看出。

2024 财年立法摘要 - 所得税

• 现场剧院制作税收抵免法案 - 修订现场剧院制作税收抵免法案,规定在 2024 年 7 月 1 日之后,“经认可的剧院制作”还包括非营利性剧院制作。规定在 2025 年 6 月 30 日或之后结束的州财政年度,根据本法案授予的税收抵免金额不得超过 600 万美元,长期制作、百老汇前制作、商业百老汇巡回演出或非营利性剧院制作的抵免额不得超过 200 万美元。修订伊利诺伊州所得税法案,规定纳税人可以使用其抵免额来抵扣其预扣税责任,并规定超额抵免额可以结转到接下来五 (5) 个日历年的期间。

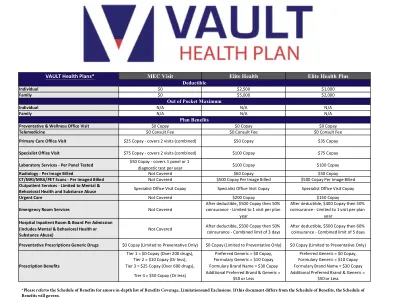

Vault 健康计划

扣除免赔额后,共付额 400 美元,然后支付 50% 的共同保险 ‐ 每个计划年度仅限 1 次就诊 每次入院的医院住院病房和膳食(包括精神和行为健康或药物滥用)不予承保 扣除免赔额后,共付额 500 美元,然后支付 50% 的共同保险 ‐ 综合限额为 3 天 扣除免赔额后,共付额 500 美元,然后支付 60% 的共同保险 ‐ 综合限额为 5 天

再融资计划服务信用

什么是退休计划服务抵免?退休计划服务抵免是某些投资产生的收入减去提供管理服务(例如记录保存、法律和咨询)的费用的结果。谁有资格获得计划服务抵免?分配时的所有计划参与者均有资格获得抵免。分配预计在 2024 年 3 月之前进行。如何确定我的计划服务抵免?计划服务抵免将按比例根据您的退休账户余额计算。计划服务抵免将如何投资到我的账户中?记入的金额将根据您最近选择的投资选项进行投资。计划服务抵免是否影响美国国税局设定的年度供款限额?不会。计划服务抵免不会影响您对计划的供款金额。美国国税局不认为计划服务抵免是计划供款。获得此项抵免是否涉及任何税务影响?不会,不会立即涉及。您账户中税前资产的抵免额将被视为计划中的税前金额,提取时将作为普通收入征税。如果您的账户中有 Roth(税后)资产,则这些资产的抵免额也被视为 Roth 金额,并将遵循与其他 Roth 资产相同的税收规则。我如何才能知道我收到的计划服务抵免额?计划服务抵免额将显示在您 2024 年 3 月 31 日的季度福利报表上。您也可以在工作日上午 8 点至晚上 10 点(东部时间)致电 Fidelity 1-800-343-0860 或 TIAA 1-800-842-2252。

IRS释放与绿色能源投资税抵免额有关的新建议的法规,2023年12月4日

对于产生热能用途的热能(即直接地热使用,地热热泵,地热热泵,太阳能加热)的其他能源的情况,纳税人必须使用等效的340万英国热量单位,以使每小时的热量(MMBTU/小时)降温或降温的质量,以确定供应量,并使用“供应量”或“降温”或“供应”或“供应量”。兆瓦例外(BTU/小时/3,412,140 = MW)。对于向一座或多个建筑物传递热能的项目,可以评估这是所有单个加热或建筑物内所有单个加热元素的最大热量输出,或者是整个项目能够在任何给定时刻传递到建筑物的最大热量输出。