XiaoMi-AI文件搜索系统

World File Search System马来西亚林吉特

特林吉特和海达

Tidal Network 将与 STA 合作,使用并保留联邦通信委员会 (FCC) 授予的 2.5 GHz 频谱许可证。特林吉特和海达还根据农村部落优先窗口获得了阿拉斯加东南部几个地区的 2.5 GHz 频谱许可证,该许可证免费提供给联邦认可的部落。根据一项长期租赁协议,特林吉特和海达将提供基础设施和技术,为锡特卡服务不足的居民提供互联网接入。这个耗资数百万美元的项目已经获得了美国救援计划法案的资助。宽带网络架构师克里斯·克罗普利解释说:“这种合作关系意味着我们可以通过使用更好的技术以更低的成本为更多人提供更多互联网来缩小数字鸿沟。”STA 副总经理安妮·戴维斯说:“宽带互联网是必需品,而不是奢侈品。”“疫情表明,我们的孩子需要宽带来学习,成年人需要它来工作,老年人需要它来保持联系和访问服务。” Tidal Network 员工将在锡特卡建造和租赁电信塔,为服务不足的人们提供固定无线服务,无论他们属于哪个部落。锡特卡将成为 Tidal Network 的第二个试点项目地点,紧随其后的是兰格尔。宽带系统架构师 Luke Johnson 表示:“通过与 Tidal Network 合作,我们可以为目前互联网选择有限或没有互联网选择的人们提供可访问且价格合理的宽带。”Tidal Network 还帮助人们根据 FCC 的“经济实惠连接计划”获得每户每月 75 美元的折扣,并根据 Tidal Network 获得每月 75 美元的计划。Tidal Network 正在寻求与阿拉斯加东南部的其他部落合作,以确保所有社区都有更多宽带互联网选择。

马来西亚大力发展太阳能

作者:暂无作者 版块:ESG 页码:E16 印刷尺寸:877.00cm² 地区:吉隆坡 市场:马来西亚 照片:全彩 价格:15,100.00 马来西亚林吉特 商品编号:MY0058922152

马来西亚

1.科学与创新格局 2020 年,马来西亚的研发总支出 (GERD) 约占 GDP 的 0.95%。马来西亚政府的目标是到 2025 年将 GERD 提高到 GDP 的 2.5%,到 2030 年达到 3.5%。马来西亚还计划通过国家创新和技术沙盒 (NTIS) 将 500 种产品和解决方案商业化,并将企业研发支出 (BERD) 提高到 70%。(来源:https://rmke12.ekonomi.gov.my/ksp/storage/fileUpload/2023/09/2023091145_main _document_ksp_rmke_12.pdf) 马来西亚在 2023 年全球创新指数 (GII) 报告中仍位居第 36 位,总分从 2022 年的 38.7 提高至 40.9。在东盟,马来西亚在最具创新力的国家中排名第二,仅次于新加坡。马来西亚还计划到 2025 年跻身 GII 前 30 名国家,(来源:https://www.digitalnewsasia.com/digital- economy/malaysia-maintains-36th-spot-out-132-countries-global-innovation-index-2023 ) 政府政策和优先事项 马来西亚促进科学、技术和创新 (STI) 的主要政策包括国家科学、技术和创新政策 (NSTIP 2021- 2030) 和马来西亚科学、技术、创新和经济 (MySTIE 10-10)。该框架将 10 个全球科学和技术驱动因素与马来西亚的 10 个社会经济驱动因素相结合。马来西亚还制定了五个国家级路线图,优先考虑科技领域,旨在发展成为技术开发商,减少对外国技术和劳动力的依赖,并最终通过2030 年。这些路线图包括电气和电子 (E&E)、国家区块链技术、人工智能 (AI)、国家先进材料技术和国家机器人技术,时间跨度从 2021 年到 2030 年。马来西亚强调本地技术生态系统开发活动,涵盖供应和价值链、研究和开发以及商业化和创新。

马来西亚

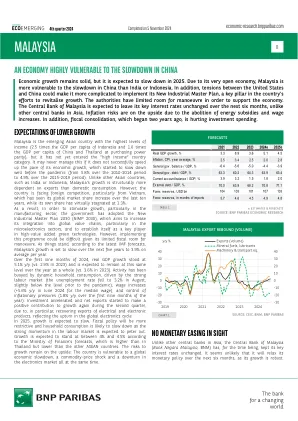

马来西亚是亚洲新兴国家中收入水平最高的国家(按购买力平价计算,人均 GDP 是印尼的 2.5 倍,是中国和泰国人均 GDP 的 1.6 倍),但尚未进入“高收入”国家行列。如果不能成功加快经济增长速度,马来西亚可能永远无法实现这一目标。马来西亚的经济增长在疫情爆发前就已开始放缓(从 2010-2014 年的 5.8% 降至 2015-2019 年的 4.9%)。与印度或印尼等其他亚洲国家不同,马来西亚的增长在结构上更依赖于出口而非国内消费。然而,该国正面临着外国竞争,尤其是来自越南的竞争,越南的全球市场份额在过去十年中不断增加,而其自身的份额却几乎停滞在 1.3%。因此,为了刺激增长,特别是制造业的增长,政府通过了《2030 年新工业总体规划》(NIMP 2030),旨在提高马来西亚在全球价值链中的融入度,特别是在微电子领域,并成为高附加值绿色技术领域的关键参与者。然而,由于财政回旋余地有限,实施这一计划可能会很困难。根据国际货币基金组织的最新预测,马来西亚的经济增速将在未来五年内放缓至年均 3.9%。2024 年前 9 个月,实际 GDP 增长率为 5.1%(2023 年为 2.9%),预计全年将保持在同一水平(2023 年为 3.6%)。强劲的劳动力市场(8 月份失业率降至 3.2%,略低于疫情前的水平)、工资上涨(2024 年 6 月中位数工资同比增长 5.6%)和通胀压力得到控制(今年前 9 个月同比增长 1.8%)推动了家庭消费的活跃,推动了经济活动。投资加速,净出口在第二季度再次开始对增长做出积极贡献,这主要是由于电气和电子产品出口复苏,反映了全球电子产品周期的回升。预计 2025 年增长将放缓。财政政策将更加严格,家庭消费可能会放缓,因为劳动力市场的强劲势头预计将逐渐减弱。根据财政部的预测,预计增长率将在 4% 至 4.5% 之间,高于泰国,但低于其他东盟国家。增长风险仍然偏上。中国很容易同时受到全球经济放缓、大宗商品价格冲击和电子产品市场衰退的影响。

马来西亚

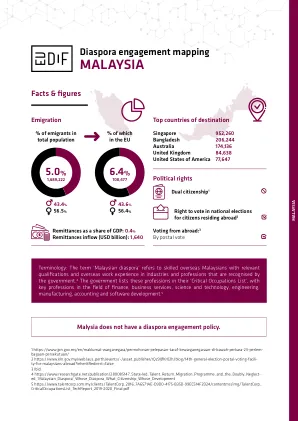

概述政策和立法框架•马来西亚的新经济模式:根据该计划,政府旨在吸引,发展和保留该国经济发展所必需的人力资本。政府旨在吸引曾移民并保留尚未离开的人。•人才路线图2020绘制了马来西亚的策略,以便到2020年成为全球人才指数的前20名全球人才目的地。路线图提到“使马来西亚人的侨民成为其目标之一。它确定了三种战略推力,包括优化马来西亚人才,吸引和促进全球人才和顶级人才的建立网络。•第12个马来西亚计划(12MP):12MP将侨民确定为未开发的劳动力供应,并承诺加强返回的专家计划(请参阅下文),以使海外工人强制向政府报告。其目标是在马来西亚侨民上拥有一个全面的数据库,以便利用其才能以实现国家利益;该数据库将成为劳动力市场支持的中央分析平台的一部分。此外,12MP还提出了海外任务中意识计划的需求,以“增强居住在海外的马来西亚人的爱国主义和民族主义”。

马来西亚

单元VIII转换表VIII化学元素 /化合物IX Gasses IX缩写列表x表XIV列表XIV列表xxiii前言XXVI前言xxviii xxviii简要介绍了马来西亚的第一个比起 –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– SECTION I NATIONAL INVENTORY DOCUMENT (NID) 1 ––––––––––––––––––– – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – – - – – – - – – - – – – - – – - – – - – – – –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– CHAPTER 1 NATIONAL CIRCUMSTANCES, INSTITUTIONAL ARRANGEMENTS AND CROSSCUTTING INFORMATION 4 1.1 Background 4 1.2 National Circumstances and Institutional Arrangements 5 1.3方法和数据源的一般描述7 1.4关键类别分析7 1.5 QA/QC计划和实施的一般描述10 1.6一般不确定性评估13 1.7完整性14 1.8度量标准15 1.9应用于应用的任何灵活性15 –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– oox然“潮流趋势和改造”趋势16.温室气体排放和清除16 2.2部门的排放和清除趋势描述和气体19

影响马来西亚民众接受 COVID-19 疫苗的因素:一项基于网络的调查

目的:由于全球合作和推广,2019 年冠状病毒病 (COVID-19) 大流行开创了疫苗生产速度最快的先例。本研究探讨了马来西亚人对 COVID-19 疫苗的接受度及其相关因素。方法:2020 年 7 月 10 日至 2020 年 8 月 31 日期间,通过社交媒体平台向年龄 ≥ 18 岁的马来西亚成年人分发了一项横断面匿名网络调查。结果:在对 4,164 份完整回复的分析中,93.2% 的参与者表示,如果马来西亚政府免费提供 COVID-19 疫苗,他们会接受。如果疫苗随时可用,参与者愿意为 COVID-19 疫苗支付的自付费用中位数为 100 马来西亚林吉特 (MYR)(四分位距 [IQR],100),如果供应有限,则为 150 马来西亚林吉特 (IQR,200)。疫苗犹豫可能性较低的受访者接受 COVID-19 疫苗的可能性高出 13 倍(95% 置信区间 [CI],8.69 至 19.13)。感知风险和严重程度高也与接种疫苗的意愿有关,调整后的优势比分别为 2.22(95% CI,1.44 至 3.41)和 2.76(95% CI,1.87 至 4.09)。年龄和种族是预测疫苗接种的唯一独立人口统计学特征。结论:针对感知风险、感知易感性和疫苗犹豫的公共卫生策略可有效提高疫苗接种率。

每月基金业绩更新 A-DANA ...

富时马来西亚证券交易所 EMAS Shariah 指数 (“指数”) 环比上涨 1.67%,2024 年 7 月收于 12,762.46 点。该指数表现优于 MSCI 亚洲(日本除外)指数,后者同期以马来西亚林吉特 ('MYR') 计算环比下跌 3.22%。外国投资者将其头寸从 2024 年 6 月的净卖出转为 2024 年 7 月的净买入头寸,年初至今 (“YTD”) 累计净流入 5 亿马来西亚林吉特。 2024 年 7 月,马来西亚证券交易所的日均交易额 (ADTV) 环比下跌 12.8% 至 35 亿马来西亚林吉特。当月,WCT Holdings Bhd (+50.6%)、HSS Engineers (+36%) 和 Sunway Construction (+28.5%) 是主要上涨股,而主要下跌股是 Velesto (-17.0%)、Chin Hin Group Property (-13.9%) 和 MSM Malaysia (-13.3%)。从行业来看,建筑 (+17.5%)、房地产 (+9.5%) 和种植 (+4.5%) 是主要表现股,而医疗保健 (-3.3%)、工业产品和服务 (-2.6%) 和科技 (-2.0%) 是主要下跌股。月内主要新闻包括制造业在 2024 年第一季度获批 1,950 亿令吉投资,马来西亚在 2024 年 9 月推出企业可再生能源供应计划 (CRESS),允许第三方接入电网,以及砂拉越在一个月内完成将阿芬银行的股权从国家信贷基金 (“LTAT”) 增加至 30%。政府投资债券 (“GII”) 收益率曲线牛市在 2024 年 7 月趋于陡峭。在美国通胀和劳动力市场数据放缓之后,对 7 月美国联邦公开市场委员会 (“FOMC”) 会议上发出鸽派信号的乐观情绪增强,交易情绪转为看涨。目前预期美联储 (“Fed”) 将在即将召开的 2024 年 9 月 FOMC 会议上下调联邦基金目标利率。在国内方面,马来西亚国家银行 (“BNM”) 将隔夜政策利率 (“OPR”) 维持在 3.00% 不变。国行在其货币政策声明中强调,由于最近柴油补贴合理化,2024 年下半年通胀将呈上升趋势。不过,国行补充称,鉴于缓解措施将对企业的成本影响降至最低,通胀仍将可控。预计增长前景将受到持续的全球科技上升周期、游客人数、持续的家庭支出以及多年期项目的持续进展和国家总体规划下举措的实施等因素的推动。货币方面,截至 2024 年 6 月底,马来西亚林吉特 (MYR) 兑美元 (USD) 升值 2.7%,从 4.7175 收盘于 4.5905 MYR。截至 2024 年 7 月底的 GII 水平为:3 年期为 3.35% (-12 基点),5 年期为 3.52% (-11 基点),7 年期为 3.70% (-9 基点),10 年期为 3.73% (-13 基点),15 年期为 3.91% (-10 基点),20 年期为 4.06% (-8 基点),30 年期为 4.17% (-7 基点)。 2024 年 6 月,固定收益外资净流出 6 亿令吉(2024 年 5 月:+55 亿令吉),使年初至今(“YTD”)的净外资流入达到 9 亿令吉。2024 年 6 月,外资持有的马来西亚政府证券(“MGS”)和 GII 保持不变,为 21.7%(2024 年 5 月:21.7%)。当月进行了 1 次政府证券拍卖:10 年期 GII 11/34 重新开放,投标规模为 50 亿令吉,BTC 比率为 2.422 倍,平均收益率为 3.819%。在经济数据方面,截至 2024 年 6 月底,马来西亚的外汇储备增加至 1138 亿美元(2024 年 5 月 31 日:1136 亿美元)。储备头寸足以为 5.4 个月的商品和服务进口提供资金,是短期外债总额的 1.0 倍。尽管 2024 年 6 月 10 日对柴油补贴进行了合理化调整,但马来西亚 2024 年 6 月的总体通胀率同比增长 2.0%(2024 年 5 月:同比增长 2.0%)。这使得 1H24 总体通胀率达到 1.8%。与此同时,核心通胀率保持不变,为 1.9%。当月,医疗保健、信息和通信以及个人护理、社会保障和杂项商品和服务的价格通胀放缓,抵消了其他消费者价格指数(“CPI”)成分的价格上涨。马来西亚还发布了 2024 年第二季度国内生产总值(“GDP”)增长预估,预计同比增长 5.8%(2024 年第一季度:同比增长 4.2%)。这在一定程度上得益于去年的低基数效应,预计所有五大经济部门都将在 2024 年第二季度实现强劲扩张。 2024 年 6 月出口同比增长 1.7%(2024 年 5 月:同比增长 7.3%),原因是制成品和农产品出口疲软。另一方面,受原油和液化天然气出口的推动,矿产品出口强劲反弹,同比增长 15.1%(2024 年 5 月:同比增长 -17.2%)。进口保持两位数增长势头,2024 年 6 月同比增长 17.8%(2024 年 5 月:同比增长 13.4%),这得益于中间产品、资本和消费品进口的强劲增长。2024 年 6 月贸易顺差增至 143 亿林吉特(2024 年 5 月:101 亿林吉特)。2024 年 5 月马来西亚工业生产同比增长 2.4%(2024 年 4 月:同比增长 6.1%)。制造业同比增长 4.6%(2024 年 4 月:同比增长 4.9%),电力行业同比增长 4.2%(2024 年 4 月:同比增长 7.8%)。然而,这部分被采矿业所抵消,采矿业同比萎缩 6.9%(2024 年 4 月:同比增长 10.0%),原因是天然气产量出现两位数下降,原油和凝析油产量下降。在主要的企业伊斯兰债券领域,值得注意的发行包括 30 亿马来西亚林吉特的联昌国际伊斯兰银行 iMTN 和 10 亿马来西亚林吉特的马来西亚伊斯兰银行有限公司 iMTN。在评级行动方面,RAM 将 Exsim Capital Resources 的第二期 iMTN 评级从 AA2 上调至 AAA,并将评级展望从正面调整为稳定,将长期金融机构评级从 AA1 上调至 AAA,并将评级展望从正面调整为稳定,并将 AEON Co. (M) Bhd. 的 iMTN 展望从稳定调整为正面。另外,MARC 已将评级展望从“稳定”调整为“正面”。市场展望