机构名称:

¥ 1.0

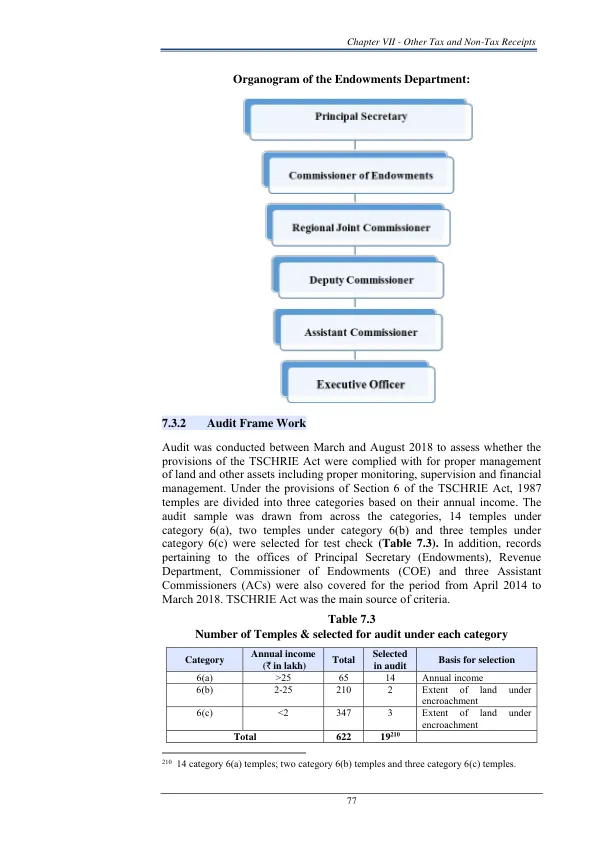

审计于 2018 年 3 月至 8 月期间进行,旨在评估是否遵守了《TSCHRIE 法案》的规定,对土地和其他资产进行了适当的管理,包括适当的监测、监督和财务管理。根据《TSCHRIE 法案》第 6 条的规定,1987 年的寺庙根据其年收入分为三类。审计样本来自各个类别,其中选择了第 6(a) 类下的 14 座寺庙、第 6(b) 类下的 2 座寺庙和第 6(c) 类下的 3 座寺庙进行测试检查(表 7.3)。此外,还涵盖了 2014 年 4 月至 2018 年 3 月期间首席秘书(捐赠)、税收部、捐赠专员 (COE) 和三名助理专员 (AC) 办公室的记录。《TSCHRIE 法案》是主要标准来源。

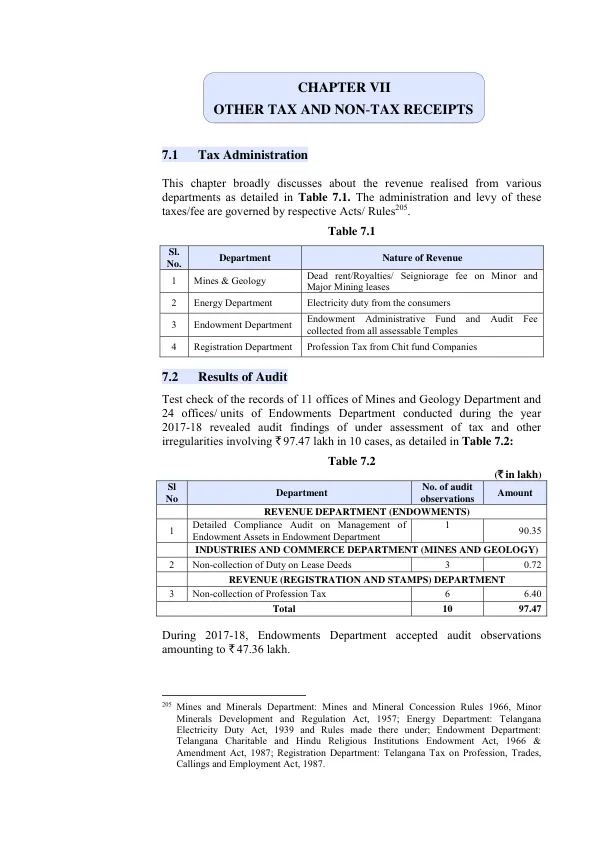

第七章 其他税收和非税收收入

主要关键词

相关文件推荐